Añadir Estrategias de Inversión en Google

En estos momentos, la empresa sube un 36% en bolsa y cotiza 2,45 euros por acción, pero a pesar de esta revalorización en la sesión de hoy, la compañía todavía estaría un 40% por debajo del nivel en el que comenzó el año, en 4,4790 euros. El valor había perdido parte de la confianza de los inversores tras su ruptura del acuerdo con Roche para el desarrollo clínico del fármaco experimental ORY-1001. Sin embargo, las tres firmas de análisis que siguen el valor siguen apostando, y con fuerza, por la evolución de la compañía en bolsa.

El propio consejero delegado de la Oryzon Genomics, Carlos Buesa, insistía en que la decisión de la farmacéutica no estaba provocada por los resultados negativos de la molécula, sino por una reprioritización interna del pipeline de la compañía. Solo ese día, la empresa se dejaba más de un 20% en bolsa. Como en el mercado español la presencia de las biotecnológicas es prácticamente testimonial, los inversores no suelen estar tan acostumbrados a digerir este tipo de noticias como en Estados Unidos, donde las biotecnológicas están mucho más presentes en el mercado.

Porque si hay algo que caracteriza a las compañías del sector, sobre todo en las primeras fases de su nacimiento, es la volatilidad de sus acciones en función de noticias de todo tipo, desde el paso de fase de ensayo de cualquier molécula, a la firma o ruptura de un acuerdo con una grande del sector. En el mercado español tenemos la experiencia de dos décadas de una empresa como Pharma Mar, que ha pasado ya por todas estas fases. Los expertos de Solventis consideran que a pesar de esta mala noticia, el potencial de la empresa es estratosférico.

Los últimos analistas en emitir un informe sobre el valor han sido los de Solventis. En su nota, afirman que “centramos nuestra valoración en decidir si ORY-1001 tiene, o no, valor tras ser devuelta por el partner industrial que iba a costear los próximos ensayos clínicos y a comercializar el potencial fármaco”.

Consideran que “la estrategia de la compañía variará y, aun cuando ha manifestado que desarrollará todos los ensayor y seguirá analizando las moléculas, el pulmón financiero es el que es y, por lo tanto, situándonos en una postura muy consevqadora valoramos sólo aquellas indicaciones para las que las moléculas están dando resultados satisfactorios y están más avanzadas”.

Comentan que mantienen el valor de la molécula ORY-3001 en cero y dan solo valor a las indicaciones de leucemia y cáncer de pulmón en célula pequeña par la primera molécula ORY-1001, y al alzheimer y esclerosis múltiple para la segunda ORY-2001.

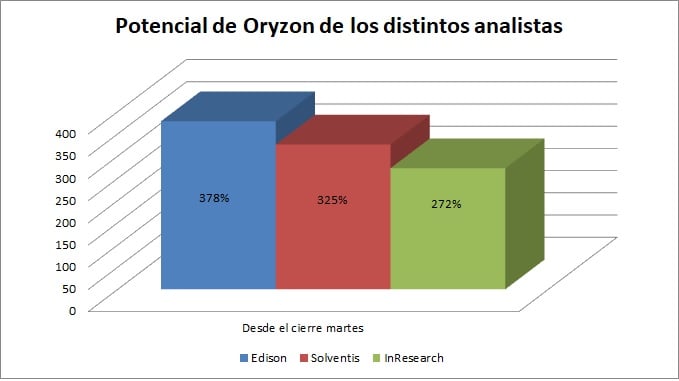

Por eso indican que “tras considerar que ambas moléculas serán licenciadas en el horizonte temporal del año 2018, y ajustar las probabilidades de éxito, el valor de la compañía lo situamos en 350 millones de euros que, tras ajustarlo por la necesidad de gastos de investigación y desarrollo, deuda financiera neta de la compañía, así como por la liquidez del mercado, se reduce a 262 millones de euros, equivalente a 7,66 euros por acción”, una valoración que es casi cinco veces superior a la cotización actual.

Unos días antes, Luis Navia Fraile, analista de la firma InResearch, que también tienen a la empresa bajo seguimiento rebajaba el precio objetivo de la empresa, eso sí, hasta 6,7 euros por acción, lo que implica otorgarle a la compañía una capitalización en bolsa de 230,7 millones de euros.

Pero no es la firma más optimista. En agosto de este año, los analistas de Edison le daban al valor un potencial muy superior, al otorgarle un precio objetivo de 8,6 euros por acción, lo que hubiera implicado un potencial de un 378%.

Según InResearch, en los próximos análisis se podrían producir varias noticias que podrían servir como catalizador para seguir acercando la valoración que estiman estas firmas de análisis a la cotización actual. Este experto indica que está previsto que el informe final de la Fase I/IIA de ORY-1001 en leucemia aguda se presente en el corto plazo. También se espera el inicio de varios ensayos clínicos de Fase II con ORY-2001 en el 2S17 tras últimos datos positivos publicados. Además, también es posible que se anuncie en los próximos meses del inicio de Fase I de ORY3001, que en julio 2016 fue designado para iniciar el desarrollo en Fase preclínica.

%%%Configura tus alertas sobre ORYZON GENOMICS|ORY%%%