Añadir Estrategias de Inversión en Google

El retroceso experimentado por las acciones del Santander llevó al selectivo español a cerrar el día con una caída del 0,53% hasta los 9.293,70 puntos con la mayoría de las cotizadas, eso sí, en la zona positiva de la tabla. El castigo sufrido por el Santander (-5,04%) tras anunciar esta mañana que realizará una ampliación de capital por valor de 7.200 millones de euros provocó una reacción a la baja en la práctica totalidad de las entidades financieras cotizadas. Así, a la estela del Santander se colocaron los títulos de Bankinter que perdieron al cierre un 3,94% mientras que BBVA se dejó un 1,98%, Banesto cayó un 1,03% Sabadell cotizó con un descuento del 1,09% mientras que Popular cedió un 0,28% a pesar de haber anunciado que aprobó hoy la fusión por absorción de sus filiales –los bancos de Castilla, de Crédito Balear, de Galicia y de Vasconia-.

Al margen del sector bancario, también operaron en negativo compañías como Abertis (-2,16%), Indra (-2,23%), Telecinco (-1.40%), Inditex (-2,08%) y Unión Fenosa (-0,17%) mientras que Criteria lideró las alzas del Ibex con un repunte del 3,97% tras anunciar la semana pasada que obtuvo un beneficio neto consolidado de 972 millones de euros hasta septiembre, un 20% menos que en el mismo periodo del año anterior y que aumentó un 10% su beneficio recurrente hasta los 887 millones de euros.

Entró dinero también hoy en valores como Técnicas Reunidas (2,39%), Gamesa (2,98%), Cintra (2,86%) e Iberdrola Renovables que sumó al cierre un 3,66% tras anunciar que suscribió junto con la sueca Vattenfall un acuerdo de alianza para presentar una oferta conjunta dentro de la tercera ronda de licitación del Gobierno británico de proyectos de eólica marina. Al margen de los grandes bancos, el resto de blue chips se movieron este lunes en terreno positivo. Al cierre, Iberdrola ganó un 2,04%, Repsol se revalorizó un 1,34% mientras que Telefónica sumó un 0,93% favorecida por una buena recomendación de JP Morgan que elevó la nota sobre la operadora española de neutral a sobreponderar. Tono alcista también para los títulos de OHL que cerraron la jornada con un repunte del 1,15% tras anunciar que adquirió la semana pasada un total de 250.000 acciones propias por cerca de 2,56 millones de euros. Estas operaciones de compra se enmarcan dentro del programa de recompra de acciones propias de la compañía aprobado por su Consejo de Administración el pasado 10 de octubre.

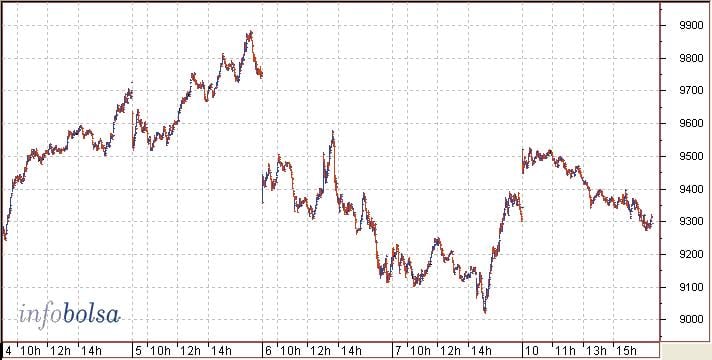

Gráfico Ibex 35

Fuera del Ibex, en el mercado continuo, Clínica Baviera (11,43%), Fersa (8,79%) y Tavex Algodonera (8,57%) lideraron los avances mientras que Jazztel (-5,88%), Ercros (-5,56%) y Adolfo Domínguez (-4,44%) comandaron los descensos.

Compras generalizadas en el resto de plazas bursátiles europeas al calor de un

Así las cosas, al cierre, el Dax alemán se revalorizó un 1,76%, el Cac parisino sumó un 1,06% mientras que el Ftse 100 de Londres ganó un 0,89%. Dentro del Eurostoxx 50 (0,90%), Almstom (12,87%), Schneider (6,76%) y ArcelorMittal (5,65%) lideraron los avances del selectivo europeo mientras que Fortis (-5,71%), BNP Paribas (-4,21%), y Philisp (-3,76%) fueron junto a Santander y BBVA las cotizadas más bajistas del indicador europeo.