Añadir Estrategias de Inversión en Google

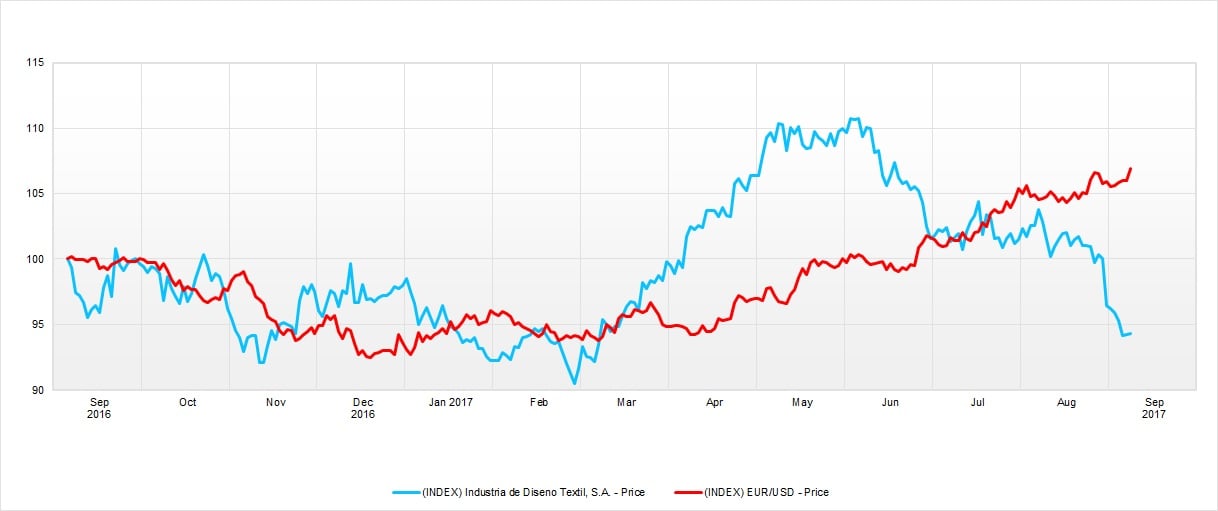

El Euro es uno de los activos que más suben este año, desde que empezó enero ha subido más de un 14% en su cambio frente al dólar, por ejemplo. Y eso no es bueno para una economía exportadora como la española, o la europea. Y menos para empresas tan internacionalizadas comoInditex, que ahora mismo solo genera un 25% de sus ingresos de nuestro país.

La perla de Arteixo, la compañía textil que ha puesto sobre las cuerdas a modelos como el americano, ha marcado una forma de hacer negocios y de vender ropa en todo el mundo. Pero las subidas en los últimos años han encarecido al valor. Tanto que en los últimos meses se ha enfrentado a varias rebajas de precios objetivos. Y uno de los aspectos que más preocupa a los analistas es el efecto negativo que tiene la fortaleza del euro para la cuenta de pérdidas y ganancias de una compañía que recibe ingresos en casi todas las divisas del mundo.

En lo que va de año, de hecho, las acciones de la compañía que preside Amancio Ortega caen algo más de un 3,5%. En un año, sus títulos ceden algo más de un 5,6% en un momento en el que el euro se ha apreciado alrededor de un 7% frente al dólar.

El mal momento por el que atraviesa Inditex, de hecho, ha sido objeto de análisis de varias firmas de inversión. Una de las últimas ha sido Carax AlphaValue. Señalaba justo el jueves que “las acciones de la empresa se dejaban la semana pasada un -6%, un movimiento que, lógicamente, arrastró al sector textil en su conjunto”.

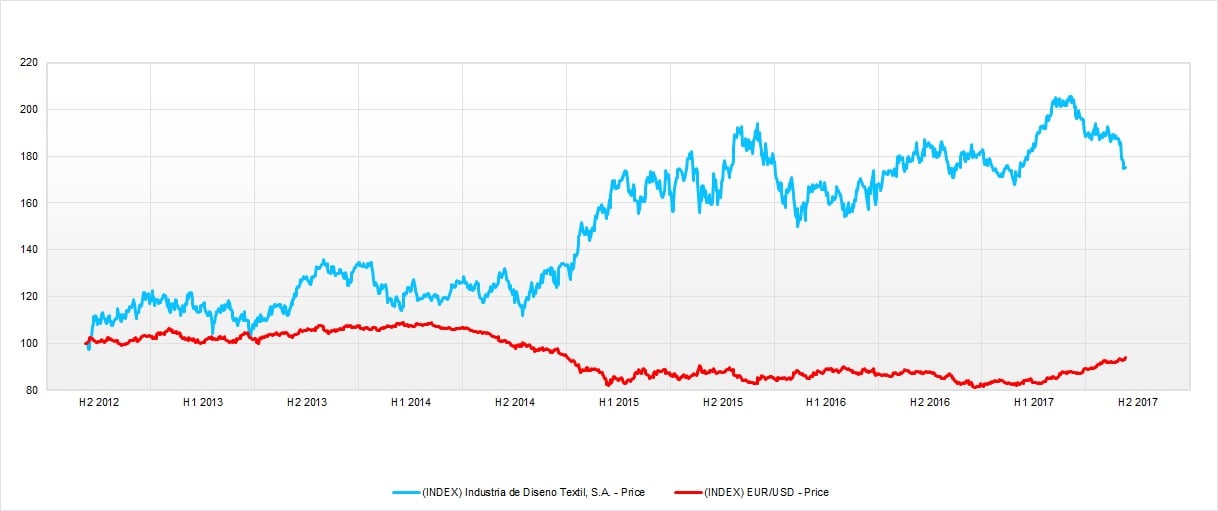

Si alargamos un poco el plazo y lo llevamos a cinco años, vemos que el euro en este tiempo ha caído alrededor de un 6% frente al dólar y que en ese periodo la empresa ha subido casi un 75%. Una revalorización que no se ha debido tan solo a la evolución de la moneda, sino que también ha tenido que ver mucho la estrategia de la empresa que maneja Pablo Isla, su consejero delegado.

Los analistas de Carax AlphaValue comentan que “la pérdida de momentum en las acciones vinculadas tanto a consumo como a moda es significativa, ya que Inditex siempre ha sido vista como la gran historia de éxito a las que todo competidor intenta emular. Este cambio de sentimiento en la compañía gallega podría interpretarse como un cambio de sentimiento en el sector. Además parece que Inditex habría contactado con algunos analistas muy optimistas en sus previsiones y habría enfriado las estimaciones. Pero en cualquier caso, las valoraciones del consenso dan a los niveles actuales un más que razonable potencial. Veremos qué ocurre el 20 de septiembre, fecha en la cual Inditex se confesará ante el mercado”.

En opinión de esta firma de análisis el mal comportamiento de este universo de compañías es parte de la errática evolución que han tenido en los últimos meses todas las compañías relacionadas con el consumo.

Es más, consideran que la caída en bolsa “podría abrir una oportunidad de entrada. Por primera vez en mucho tiempo, la siempre cara Inditex nos brinda algo de upside. Es únicamente un 4%, pero es una señal interesante”.

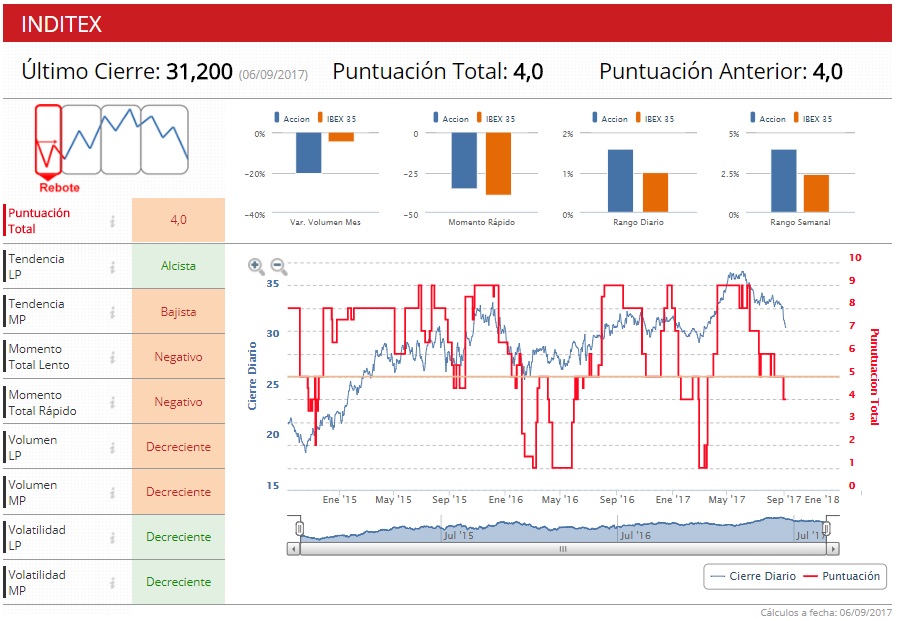

En estos momentos, un 31% de los analistas que siguen el valor apuestan por comprar, un 41% aconsejan mantener los títulos de la empresa y un 28% optan por vender las acciones. El precio medio del consenso está instalado en 7,46 euros, cerca de su cotización actual.

En estos momentos, los Indicadores Premium de Estrategias de Inversión sitúan a la empresa en fase de rebote con cuatro de los diez puntos posibles.

%%%Configura tus alertas sobre INDITEX|ITX%%%