Añadir Estrategias de Inversión en Google

Estar en el Ibex tiene muchas ventajas. Te ofrece mucha visibilidad entre los inversores, en especial entre los particulares, pero también entre los institucionales, en concreto además, sobre los foráneos. Ya no digamos si se trata de replicar el índice y de entrar por la puerta grande en los fondos de inversión con la indexación. Todo eso es verdad y todas las compañías quieren estar en el selectivo, por algo será.

Pero hay mucha más vida traspasando la frontera de los 35 valores más fuertes del mercado. Y si no que se lo digan a dos de los valores de los que hoy vamos a hablar, Catalana Occidente y FCC. ¿Qué tienen en común?. Cuatro cosas de inicio:

Están viviendo un buen comienzo de 2021 con ganancias que superan la barrera con creces del 10%.

Capitalizan por encima de los 4.000 millones de euros.

Superan en valor de mercado a valores IBEX 35 como Acerinox, CIE Automotive, Viscofan o Banco Sabadell.

Forman parte del Mercado Continuo español

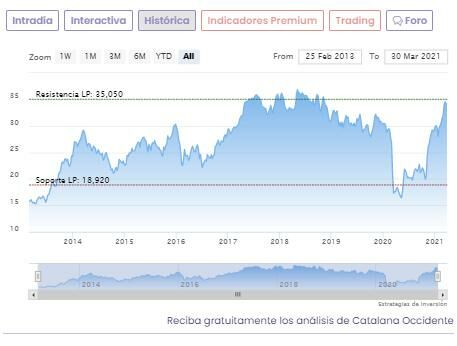

Catalana Occidente

En un mes celebrará la aseguradora española su Junta de Accionistas en la que previsiblemente se aprobará el dividendo de la compañía. Y dará por bueno el complementario de 0,4057 euros brutos por acción, al igual que en 2020. Se hará efectivo el 12 de mayo próximo y completará los 0,8821 euros por acción que tiene pensado repartir entre sus accionistas en este ejercicio. La razón la encontramos en la decisión de la compañía de reservar 397,33 millones y dedicar casi 106 millones a remunerar a sus inversores. Guardar por lo que pueda pasar, de ahí el cargo a reservas.

Una compañía que lo está haciendo muy bien en el mercado en el presente ejercicio. En lo que va de año avanza un 17,22%, con niveles que apenas separan su cotización de cierre de ayer de los máximos de ayer en un 3%. En marzo, saldo positivo también para el valor que ha escalado en su cotización un 10,4%. Su capitalización alcanza los 4.080 millones de euros.

Atrás quedaron los malos resultados de 2020 al ganar algo más de 270 millones de euros, es decir un 36,4% menos que hace un año, debido sobre todo a la caída del seguro de crédito. Su resultado recurrente cayó, ante su mala evolución, un 79%. En este 2021 ya está implementando una reordenación de esta división de sus pólizas.

Su marca, eso sí, se mantiene al alza. En concreto su valor de marca ha crecido un 1,8%, al contrario de los movimientos a la baja del sector. Es la número 31 entre las más valiosas de nuestro país, según Brand Finance y la segunda aseguradora en la lista tras Mapfre.

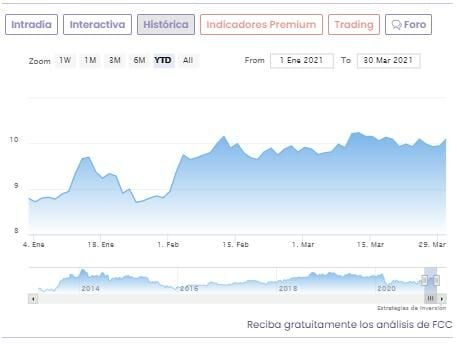

FCC

La constructora y empresa de servicios es un viejo conocido del IBEX 35, en el que estuvo hasta 2016 y del que salió debido a la concentración de su capital en manos de Carlos Slim, que desde que el pasado año y a través de su vehículo inversor Carso, posee ya el 74,15% de la compañía y el empresario mexicano un 7% adicional, a cierre del pasado ejercicio.

Esa circunstancia y la presencia cada vez menor en el accionariado de Esther Koplovitz, pero que todavía alcanza el 4,57%, convierten a FCC en un valor, que por volumen de negociación no puede estar en el selectivo con apenas un 13% de capital flotante en el mercado. Recuerden que como anécdota, Bill Gates entró en la compañía en octubre de 2013 y de ahí no se ha movido. Posee el 5,736% de su capital.

Más allá de ello, lo cierto es que la compañía capitaliza 4.115 millones de euros, por encima incluso de Catalana Occidente y a medio paso de Inmobiliaria Colonial, e incluso superando a Merlin Properties a cierre de ayer. En lo que va de año avanza un 14,32% y en marzo el valor avanza un 2,6%.

Para Banco Sabadell se trata de una compañía que está evolucionando bien en sus negocios de Servicios y Agua, sobre los que va a asentar su crecimiento futuro y con oportunidades por su entorno regulatorio. Llama la atención sobre su limitada liquidez con tan solo un capital flotante, el que cotiza en el mercado del 13% como ya hemos indicado, razón principal por la que no puede volver al selectivo. Pero ve con buenos ojos su optimización financiera y a pesar de su recorrido alcista en lo que va de año le otorga un precio objetivo de 12,80 euros, con consejo de compra y potencial del 27%.