Añadir Estrategias de Inversión en Google

El fuerte avance bursátil de Mapfre en 2025 empieza a pasar factura en las valoraciones. El Grupo Santander ha revisado su recomendación sobre la aseguradora, rebajando su consejo desde sobreponderar a neutral, aunque al mismo tiempo eleva de forma significativa su precio objetivo, desde los 2,90 hasta los 4,15 euros por acción, lo que supone un potencial del 3,75% para la aseguradora.

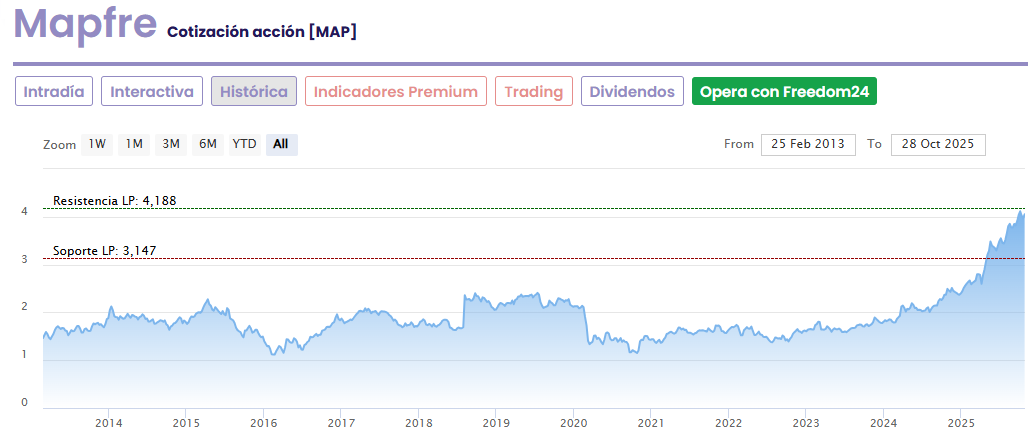

La aseguradora vive un año de éxitos y máximos históricos, con el último hito registrado el pasado 9 de octubre, cuando sus acciones tocaron los 4,16 euros. Actualmente, Mapfre cotiza en torno a los 4 euros, tras un ascenso acumulado del 62% en lo que va de ejercicio, impulsado por la mejora de sus resultados, la fortaleza del balance y la atractiva rentabilidad por dividendo que ofrece al accionista.

En su informe, Grupo Santander reconoce el sólido desempeño operativo de la compañía y su capacidad para generar caja, aunque advierte que, tras el rally vivido, el margen de subida adicional se ha estrechado. La revisión, por tanto, no implica una visión negativa sobre el valor, sino una toma de beneficios tras un año excepcional.

Con esta recomendación, Mapfre consolida su posición como uno de los valores más consistentes del Ibex. Su comportamiento refleja el buen momento del sector asegurador y la confianza del mercado en su gestión. Aunque la escalada podría tomarse un respiro, la aseguradora sigue siendo sinónimo de solidez, dividendo y estabilidad para los inversores más prudentes.