Añadir Estrategias de Inversión en Google

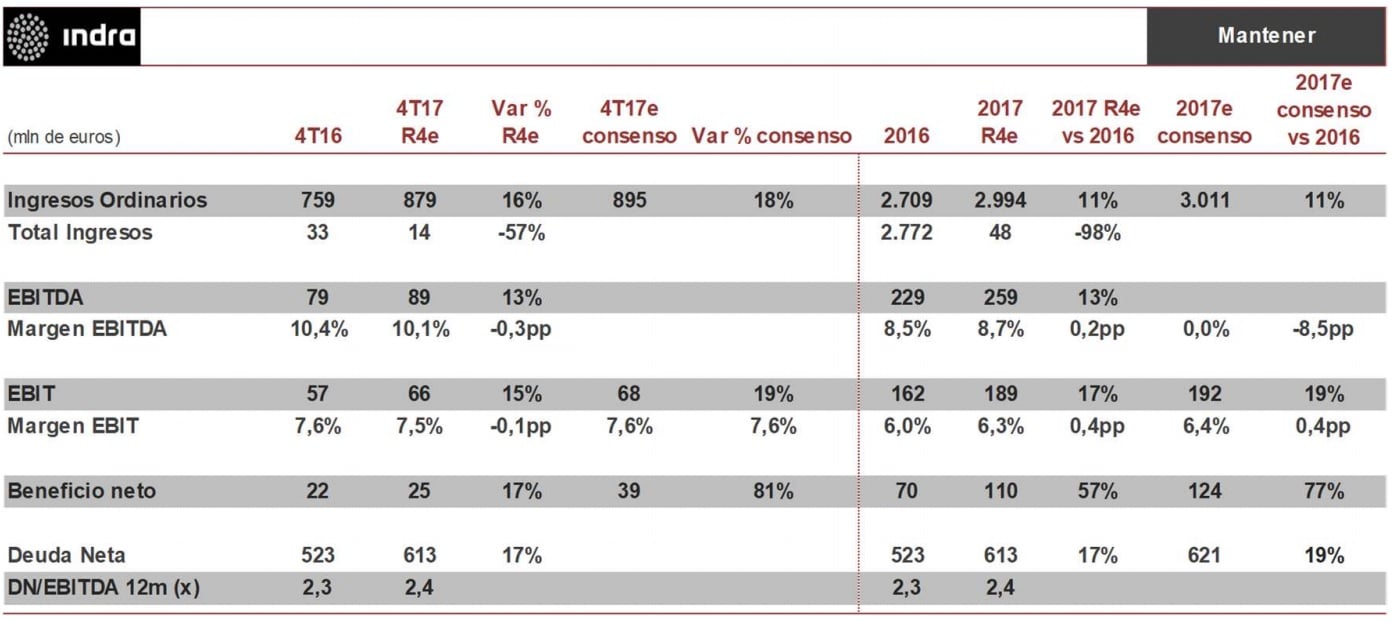

Los resultados de Indra incorporan la adquisición de Tecnocom, que consolida a partir del 18 de abril, por lo que los resultados no son del todo comparables.

Esperamos un crecimiento de los ingresos de doble dígito (por segundo trimestre consecutivo) apoyado por la integración de Tecnocom y procesos electorales, aunque con impacto negativo de las divisas debido a la apreciación del Euro. El margen EBIT aumentaría hasta 7,5% y el beneficio neto avanzaría significativamente con menor gasto financiero y tasa fiscal elevada (R4e 54%), similar al cuarto trimestre. Esperamos que genere 94 millones de euros en caja (CF operativo – CF inversión) con recuperación de circulante y capex contenido, llevando a la deuda neta a caer hasta 613 millones de euros (-67 mln eur vs 3T 17), 2,4x EBITDA R4 2017e.

En la conferencia la atención estará puesta en:

1) Guía de estimaciones para 2018. Apuntamos a crecimiento de ingresos de un dígito bajo (excluyendo Eurofighter y procesos electorales) y -0,6% incluyendo estos conceptos, con mejora del EBIT y generación de caja,

2) proceso de reestructuración, ya casi concluido, con enfoque en Brasil, ya tras haber cerrado 5 proyectos onerosos (de un total de 7)

3) evolución sobre la integración de Tecnocom y 4).

En la firma le dan una recomendación de mantener y un precio objetivo a sus acciones de 12,1 euros por acción.