A nivel macroeconómico, desde la gestora de fondos del Deutsche Bank, Deutsche Asset & Wealth Management., consideran que

“algo debe estar pasando” y que tendrá unas consecuencias “muy positivas”. Según su análisis, la situación en Europa sigue siendo la misma, a pesar de la aparición ahora en escena de Chipre, pero lo destacable de todo ello es la perspectiva de mejora que existe de cara al cierre de año, “incluso con países como España que continuarán en recesión”. “Desde una perspectiva financiera, están creciendo los primeros frutos”, afirma Pfeil.

Otra situación es la que atraviesa Estados Unidos donde el gestor reitera la línea de todas las casas de análisis, esto es, la mejora del sector inmobiliario unida a una caída del desempleo están haciendo que la economía mejore. Motivado por ello “estamos viendo bonos corporativos más atractivos de lo que solían estar en el pasado”.

Es más, una parte importante de la charla con el gestor giró en torno a la política llevada a cabo por los bancos centrales sobre la impresión de dinero que, no obstante, no se ha traducido en una mayor tasa de inflación. “Por este motivo, al no generar subida de precios, los bancos centrales actúan de la manera en que lo hacen. Es un plus”, considera el gestor.

Renta variable. Es un ‘must’

Es donde hay que estar reconocen desde Deutsche Asset & Wealth Management. Ahora bien, no pasa desapercibida la escalada alcista de la bolsa estadounidense, más aún, cuando en la jornada del miércoles el S&P 500 marcó un nuevo hito. “El Dow Jones está subiendo gracias a las políticas expansivas del mercado, pero no debido a un aumento de las ganancias por parte de las compañías”. No obstante, esta situación no tiene visos de cambiar con lo que Oliver Pfeil afirma que “es tiempo de estar solamente invertido en equities”. Eso sí, reconoce que “están caras en comparación con los bonos que presentan un nivel más atractivo”.

Dividendos

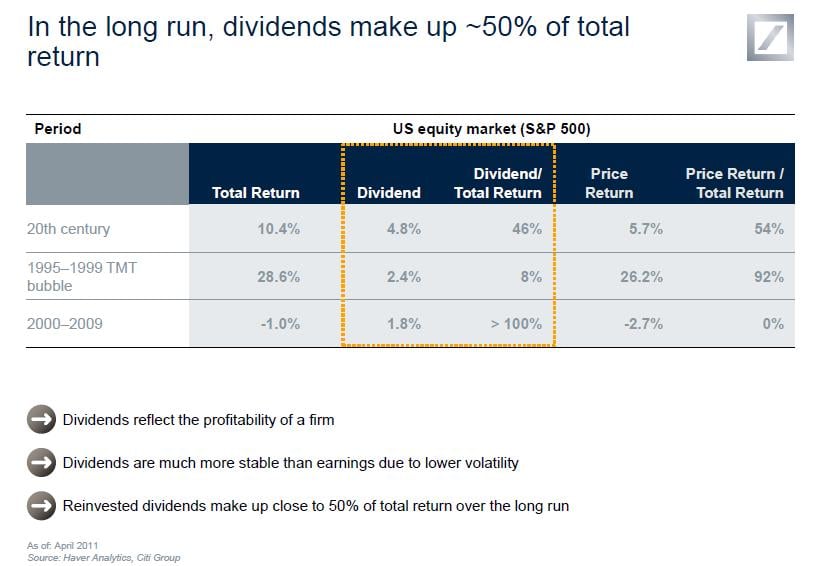

“La volatilidad en los mercados es relativamente elevado. Sin embargo, los dividendos son más estables que las ganancias puesto que las compañías no quieren cortarlos o reducirlos debido a que esto significaría una señal de debilidad y obviamente no quieren enseñárselo al mercado”, asegura Pfeil.

Desde una perspectiva histórica parece que las cosas han cambiado. Durante la burbuja tecnológica entre 1995 y 1999, tan sólo un 8% de los inversores reconocía tener en cuenta el dividendo a la hora de comprar. Ahora las tornas han cambiado, más aún teniendo en cuenta, según datos de Deutsche Asset & Wealth Management, que sobre un retorno total del 10,4% que proporciona una acción, un 46% proviene del dividendo y el otro retorno del 54% se debe al precio de la misma.

Oliver Pfeil reconoce que el equipo de gestores del fondo “trata de evitar seguir demasiado al mercado” lo que hace de su labor, para algunas personas, “aburrida”. Es por ello que reconoce que invertir en este fondo es para inversores de largo plazo, nada de cortos.

Preguntado Pfeil por la opinión que le merece el denominado ‘script dividend’ promovido por las compañías españolas, asegura que “el dividendo siempre debe provenir del ‘cash flow’”, esto es, el dinero disponible de la compañía. “Las empresas deben ser capaces de asumir el pago del dividendo a largo plazo, pero a través de esta vía lo que están haciendo es diluir a los accionistas por medio del pago del dividendo en títulos. Los inversores deberían evitar esto”.

Este jueves precisamente el Banco Santander ha aprobado una ampliación de capital para asumir el pago del dividendo al accionista. “Es el primer paso para las compañías antes de cortar el dividendo”, comenta Pfeil.

FONDO

El comportamiento del fondo DWS Invest Top Dividend ha venido siendo mejor que el del mercado principalmente en los periodos bajistas cuando el fondo tan sólo replica el 67% del total de caída de las bolsas. Además, “la volatilidad de la cartera es menor que la del mercado debido a una mayor concentración de compañías”.

Dicen desde la gestora que un beneficio evidente del fondo es que los dividendos tradicionalmente tienden a subir y la única excepción son los periodos de crisis financiera.

Respecto a la distribución de la cartera, la mayor exposición por sectores corresponde a las compañías de consumo, tipo Coca Cola o P&G, seguida de los cuidados de salud, energía y financieras. Destaca Pfeil el sector de las IT, tecnológicas, que han comenzado a incrementar de manera considerable su dividendo, aunque, por el momento, su exposición es baja. En la parte de las ventas, el gestor afirma que el sector de las utilities, especialmente en Alemania y Reino Unido, ha salido de la cartera “debido a la fuerte regulación gubernamental”, así como las telecos, donde “la competencia es muy fuerte”. Ejemplos de ello son Vivendi, France Telecom, RWE, E.On o KPN.

Por zonas geográficas, el fondo se centra en compañías tales como Estados Unidos, hasta el 37,7%, Canadá, Reino Unido y Alemania. “Hemos bajado la exposición a Europea”.