Añadir Estrategias de Inversión en Google

Al hacer esto, según el refrán, los inversores supuestamente pueden evitar un período de tiempo en el que las acciones han tenido rendimientos más bajos históricamente. "Sell in May" es uno de los ejemplos más conocidos de refranes relacionados con la estacionalidad en la inversión, pero no es el único. Otros incluyen el efecto de enero y la subida de Navidad. En nuestra opinión, este tipo de consejos no funcionan. No creemos que la estacionalidad sea un factor que mueva al mercado bursátil.

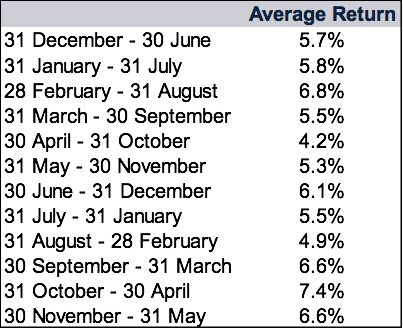

El tradicional dicho de "Sell in May" completo es: "Vende en mayo y márchate, no vuelvas hasta el día de San Leger (mediados de septiembre)". Es originario del siglo XIX, cuando los brokers cogían largas vacaciones de verano y regresaban allá por la carrera de caballos de San Leger en septiembre. La falta de brokers suponía volúmenes de negociación y liquidez reducidos en la Bolsa de Valores de Londres, lo que en general se consideraba un factor negativo para los mercados de capitales en aquella época. La interpretación moderna del "Sell in May", según pregonan publicaciones como el Stock Trader’s Almanac, establece este período de tiempo desde finales de abril hasta finales de octubre. Podría parecer que los datos respaldan esta afirmación. Observando datos del S&P 500 estadounidense, debido a su gran cantidad de datos históricos, las rentabilidades promedio del 30 de abril al 31 de octubre están por debajo de todos los demás períodos de seis meses.

Gráfico 1: Rentabilidad media de periodos de seis meses, 1926 - 2017

Fuente: Global Financial Data, Inc., datos obtenidos en abril 2018. Índice de retorno total S&P 500, enero de 1926 - diciembre de 2017. Presentado en dólares estadounidenses. Las fluctuaciones entre el dólar y el euro pueden dar lugar a rentabilidades de la inversión diferentes.

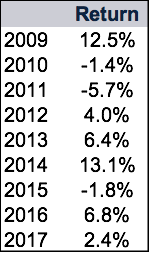

Sin embargo, creemos que seguir esta estrategia estacional pasa por alto algunos puntos importantes. Entre ellos, ignora que los rendimientos a seis meses han sido positivos en general. El periodo del 30 de abril al 31 de octubre ha sido relativamente débil, pero su rendimiento medio histórico no fue negativo. Además, en nuestra opinión, salir y entrar de los mercados debido a un cambio de calendario conlleva muchos costes. Están los costes monetarios, desde comisiones asociadas a la compra y venta de acciones hasta posibles implicaciones fiscales, dependiendo de la situación personal de cada inversor. También puede darse un coste de oportunidad: si las acciones se revalorizaron durante el período en el que el inversor estaba fuera del mercado, alguien que pusiera en práctica el "Sell in May" se habría perdido esos beneficios. Durante el mercado alcista global actual, el consejo de "Sell in May" habría funcionado en tres de los últimos nueve años. Esto es suficiente como para que los inversores siguieran creyendo en él, pero no lo suficiente como para ser útil, desde nuestro punto de vista (véase el Gráfico 2). Si usted es un inversor a largo plazo y necesita crecer su capital, perderse estas subidas puede perjudicar su cartera.

Gráfico 2: Rentabilidades del MSCI World, del 30 de abril al 31 de octubre

Fuente: FactSet, datos obtenidos en abril de 2018. Índice MSCI World con dividendos netos en euros, 30/4 al 31/10, desde 2009 hasta 2017. El mercado alcista global comenzó el 9/3/2009.

En nuestra opinión, el uso de refranes estacionales no refleja cómo funcionan los mercados bursátiles en general. Nosotros pensamos que los mercados ponderan y descuentan en los precios toda la información que es ampliamente conocida. Cualquier tipo de anomalía del mercado se descubre rápidamente, se introduce en las expectativas de los inversores y, por lo tanto, en los precios de las acciones, lo que probablemente limite su poder. Además, creemos que las acciones son prospectivas, es decir, miran hacia adelante. Los factores económicos, políticos y de sentimiento que afectarán a la demanda de los inversores durante los próximos 3 a 30 meses son mucho más importantes, en nuestra opinión, que los planes de las vacaciones veraniegas del sector financiero.

Creemos que esta lógica también se aplica a todos los demás refranes relacionados con la estacionalidad. Los datos históricos del mercado muestran que las primeras cinco sesiones de negociación de enero no determinan lo que va a hacer el mercado ese año, como sugiere una versión del "efecto enero". Ni tampoco la rentabilidad de enero predice consistentemente las rentabilidades de todo el año, cuando se analiza el espectro completo de las rentabilidades históricas mensuales y anuales. Los datos muestran que la subida de Navidad, que presenta fuertes subidas a finales de diciembre, tiene una historia de éxito igualmente irregular. En nuestra opinión, estos refranes son eslóganes pegadizos, pero no son fundamentos sólidos para invertir.

Aviso legal:

Fisher Investments Europe Limited, Sucursal en España, que opera con el nombre de Fisher Investments España, está registrada en el Registro Mercantil de Madrid (Volumen 32.633, Libro 215, Sección 8, Página M-587415, 1ª Entrada) y en los registros oficiales de la Comisión Nacional del Mercado de Valores (Nº 80). Fisher Investments Europe Limited está autorizada y regulada por la Financial Conduct Authority (FCA) (Autoridad de Conducta Financiera) del Reino Unido (nº de la FCA 191609), y está inscrita en Inglaterra (con el nº de sociedad 3850593). Fisher Investments Europe Limited tiene su domicilio social en: 2nd Floor, 6-10 Whitfield Street, Londres, W1T 2RE, Reino Unido.

Fisher Investments Europe Limited externaliza servicios de gestión de carteras a Fisher Asset Management, LLC, su empresa matriz, que opera con el nombre Fisher Investments y tiene su sede en Estados Unidos. Está registrada ante la Comisión de Valores y Bolsa de EE.UU. (SEC) y actúa en calidad de subcontratista con arreglo a un acuerdo de externalización. Invertir en los mercados de valores implica un riesgo de pérdida, y no hay garantías de que todo o cualquier capital invertido sea reembolsado. Los rendimientos pasados no garantizan ni indican de manera fiable rendimientos futuros. El valor de las inversiones y los ingresos procedentes de las mismas están sometidos a la fluctuación de los mercados bursátiles mundiales y de los tipos de cambio internacionales.