Añadir Estrategias de Inversión en Google

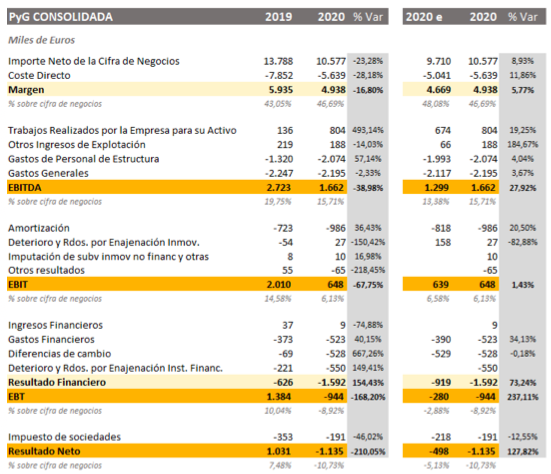

El pasado 2 de mayo CLERHP Estructuras publicó las cuentas anuales consolidadas correspondientes al ejercicio 2020 auditado por PKF, y entre los principales aspectos a destacar se encuentra la cifra de EBITDA que asciende a 1,662MM€, por encima de lo previsto en 363K€, y en el segundo semestre de 2020 se eleva a 1,786MM€. De este modo, muestra la total recuperación de los niveles previos al COVID.

La empresa mejora las cifras anunciadas en noviembre mostrando que la recuperación de la pandemia es sólida y mantiene las previsiones para 2021 con un EBITDA previsto de más de 4 MM€.

La cifra de ingresos asciende a 10,58MM€, es decir, 23,28% menos que en 2019, debido a la caída de actividad del primer semestre provocado por el Covid. No obstante, respecto al estimado publicado el mes de noviembre, mejora en un 8,93% gracias a las nuevas activaciones de obra en curso, la firma de nuevos contratos y un mayor nivel de actividad a final de año con el incremento de coste asociado. Con respecto a 2019 se ha incrementado significativamente el importe destinado al proceso de digitalización en el que está inmerso la compañía.

La compañía ha empeorado el resultado neto frente a 2019 debido a la pandemia, si bien, según explica la propia compañía, la mayor parte de la pérdida viene de las provisiones dotadas por prudencia (550.000 €) y del deterioro de créditos intercompany por la variación de los tipos de cambio. Según explican desde la compañía: “Los créditos que mantienen las filiales con la matriz son en euros, pero la matriz contabiliza en moneda local, por lo que al variar el tipo de cambia, la filial debe modificar el importe de la deuda y así surgen las diferencias de cambio. Debido al fuerte movimiento de las divisas por la pandemia esta cifra es anormalmente alta. Poco a poco se están estabilizando los tipos de cambio y en futuros cierres aparecerán beneficios por este mismo concepto.”

Dentro del perímetro de consolidación se incluyen las nuevas adquisiciones de 2020, Civigner y VT-Lab. Así también, se han realizado inversiones por importe de 3,2MM€ que harán una aportación de nuevo crecimiento en ejercicios futuros.

Por otro lado, uno de los factores de clave o ventajas competitivas del modelo de negocio de CLERHP es la cartera comercial. Por ello se realiza un exhaustivo trabajo de captación y análisis de clientes y proyectos. Pues la empresa presenta una amplia cartera de proyectos de más de 22M€ y ofertas pendientes para un futuro prometedor. En relación a las ofertas pendientes, cuenta con más de 122M€ y una tasa de contratación histórica que ofrece visibilidad más allá del Plan de Negocio.

A cierre de cuentas, dentro del balance de situación, se produce un incremento por la activación de los trabajos de I+D y por la inclusión de los activos de las nuevas sociedades adquiridas en 2020. Adicionalmente, durante el mismo año, se realizaron compras de equipos productivos destinados a Capex y nuevos mercados.