Añadir Estrategias de Inversión en Google

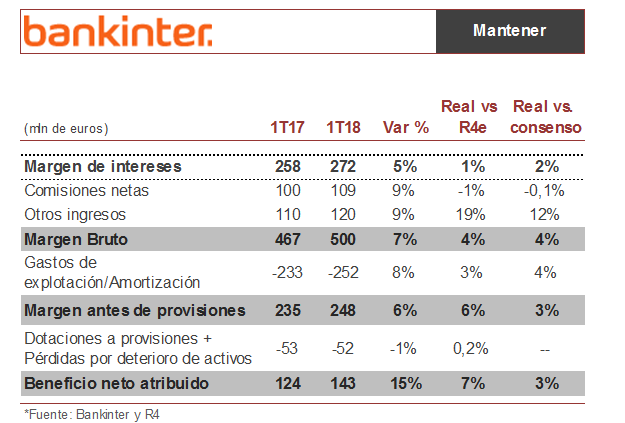

El Grupo Bankinter ha superado todas las estimaciones de Renta 4 con la publicación de los resultados del primer trimestre. El margen de intereses ha experimentado una subida del 1%, el margen bruto del 4%, el margen neto del 6% y el beneficio neto del 7%. Del mismo modo, se sitúa por encima de lo esperado por el consenso.

Destaca un crecimiento del margen de intereses por segundo trimestre consecutivo, que contrasta con una caída de las comisiones netas respecto al último trimestre del año fiscal 17. Aumenta la rentabilidad de la cartera de crédito, que mejora hasta alcanzar el 2,02%.

El negocio de Línea Directa ha experimentado un buen comportamiento en términos de aportación al margen bruto del Grupo, que muestra un crecimiento de las primas del 8% interanual con avance de las pólizas en motor y hogar, y con un ROE del 36%.

La tasa de morosidad se situa en el 3,4% y los activos adjudicados muestran un descenso del 22% interanual y una cobertura del 45,6%.

Bankinter Portugal representa ya el 7% del margen bruto. Se espera un impacto positivo en la cotización