Añadir Estrategias de Inversión en Google

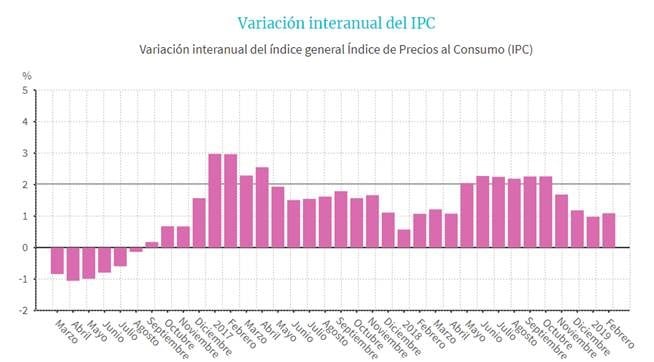

Si miramos el gráfico histórico, vemos que se acabó los años de inflación por encima del 15% y que hicieron subir los interés de las cuentas y depósitos a un nivel nunca visto en España. La inflación ha ido bajando sistemáticamente estando en estos momentos en la zona histórica de mínimos.

En el corto plazo, podemos ver que en los últimos 2 años, la inflación apenas ha podido rebasar el 2%, que combinado con los tipos de interés bajando del 0%, hace que los inversores conservadores estén perdiendo dinero con las cuentas, depósitos o fondos garantizados. Y en el futuro será igual, parece que con inflación por debajo del 2% el BCE no pueda subir tipos de interés en los próximos….¡ 30 años ¡

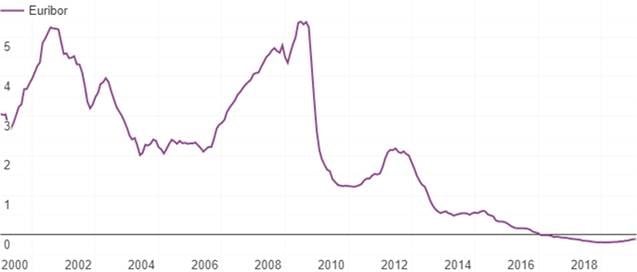

El Euribor ha bajado por debajo del 0% y según las estimaciones de las casas de análisis , estamos ante un momento similar al de Japón, dónde llevan más de 20 años con tipos de interés al 0%, por el estallido de su propia burbuja inmobiliaria en los años 90. Vemos en el gráfico inferior la evolución del Euribor desde el año 2.000.

Pero claro las alternativas de mantener nuestro dinero a salvo de la fluctuación de los mercados y sacar rentabilidad que al menos me permita superar a la inflación, son pocas, aunque existen.

Lo primero que tenemos que tener en cuenta es que si queremos tener unas rentas futuras para complementar nuestro salario tenemos que elegir entre reparto de dividendos de empresas ( con el riesgo que ello conlleva) o acércanos a la renta fija (que también conlleva riesgo para el inversor), de lo contrario el ahorrador acabará perdiendo capacidad adquisitiva de sus ahorros.

Un inversor particular puede hacerlo por sí solo, comprar por ejemplo una cesta de acciones conlos valores que más reparten dividendo ( en estos momentos hay algunos por encima del 5%), pero debe saber que dichas acciones subirán y bajarán en el mercado y si sus conocimientos sobre bolsa no son buenos, puede acabar perdiendo dinero y además sufrirá un estrés importante con sus inversiones.

Para estos inversores conservadores, la mejor opción es invertir en un fondo de inversión gestionado por un profesional que haga eso, buscar dividendos sostenibles en el tiempo y minimice la volatilidad de dicha cartera.

Si vemos un ejemplo de este tipo de fondos de inversión, nos encontramos el Fidelity Global Multi Asset Income , fondo de la gestora Fidelity Internacional que tiene una estructura conservadora, ya que busca obtener rentas atractivas y sostenibles con niveles de volatilidad controlados, con un claro objetivo y es la preservación del capital.

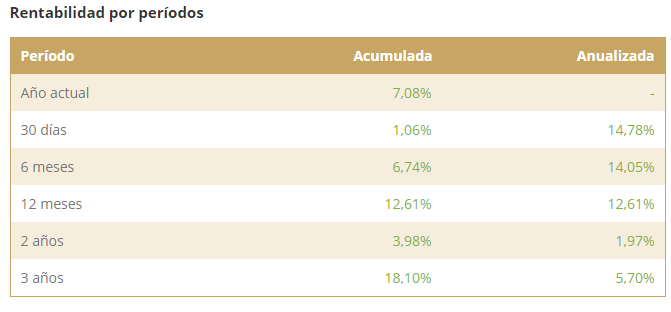

Una buena rentabilidad ajustada al riesgo que asume el mercado, ya que el fondo busca la inversión en activos estables a nivel mundial. Además este fondo ofrece un reparto de rentas del 4% anual, lo que lo hace ideal para inversores conservadores que buscan tener un ingreso recurrentede su patrimonio, tanto para complemento de jubilación, cómo como alternativa a los depósitos a tipo fijo. Beneficiándose también de la buena gestión del fondo que esta teniendo una rentabilidad muy buena desde su creación. Ver tabla adjunta.

El precio de la participación del fondo está en Euros, por lo que cubrimos el efecto divisa de nuestra inversión.

¿Dónde comprar este fondo de reparto de rentas?

Pues es un fondo que distribuyen multitud de entidades financieras, quizás el problema es que si no es cliente de banca privada no terminen de ofrecerle dicho fondo, ya que se comercializa en muchos casos solo para clientes con un determinado perfil de renta.

Desde Estrategias de Inversión se lo ponemos fácil, para poder contratar este Fondo, sea cual sea su inversión, hacerlo a través de Selfbank pinchando en este enlace. Además obtendrá las ventajas fiscales de invertir a través de Fondos de Inversión.