Es frecuente escuchar cuando alguien sabe mucho que dice de él: "Sabes más que Lepe".

¿Cuál es el origen de esta expresión?

Pues en esta cita del Diario de Navarra viene explicado, vean:

"El dicho hace alusión a Pedro de Lepe y Dorantes, un clérigo que vivió entre 1641 y 1700, y fue consagrado como arzobispo de Calahorra, en la Rioja, en 1687. Lepe destacó por su virtud y sabiduría, que se fueron acrecentando con el paso de los años. Este arzobispo figura además en el Catálogo de Autoridades de la Lengua Española por sus trabajos sobre el idioma?

Dicen que las bolsas saben más que Lepe, y que descuentan siempre todo anticipadamente. Cada uno puede estar de acuerdo o no, pero es lo que se dice. Nasdaq 100 en máximos desde el 2000 y S&P 500 acercándose a máximos históricos. ¿Qué descuentan exactamente? ¿Tan bien están las cosas en EEUU? Ya cada uno tiene que buscar la respuesta pero es lo que hay.

En Europa, muy lejos de las ultra sobrecompras americanas, ha sido un buen día.

El buen cierre de ayer de EEUU con rebote claro en la media de 50 del S&P 500, por un lado. Algunos buenos resultados empresariales y unos buenos datos de PIB especialmente en Francia y en Alemania han terminado por dar el sesgo positivo final. Además ha ayudado la situación en Italia. Se considera que la dimisión del primer ministro actual va a ser positiva para la estabilidad del país política, lo cual, conociendo el percal, puede que sea mucho suponer.

Vamos con la crónica al completo de la sesión.

Esta era nuestra crónica de apertura.

Europa abrirá ligeramente al alza, al rebufo del muy importante rebote al alza que tuvimos ayer a media tarde.

Olvidemos las excusas que se están poniendo a lo que pasó ayer, y vayamos a la realidad.

Dos cosas provocaron el rebote enorme desde mínimos del día cuando faltaba como un par de horas para el cierre.

En primer lugar la bolsa italiana empezó a subir, cuando era la peor del día, al verse que el primer ministro estaba a punto de dimitir acorrolado por otro ambicioso miembro de su partido, que ya veremos si no sale rana como tantos otros visionarios italianos. De hecho al final dimitió. Esto hizo subir a Italia, aunque no se vea muy claro por qué, parece que confian más en el otro, y arrastró a los demás con razón o sin ella.

Y este tirón de Europa, contagió al S&P 500 que justo intentaba rebotar contra el importante soporte que le forma la media de soporte.

Conforme el soporte parecía que aguantaba le empezó a entrar dinero a EEUU, y esto a su vez arastraba más a Europa. Los cortos se cerraban a lo que fuera pillados por completo y se provocó el efecto bola de nieve.

Por lo demás a destacar al nasdaq 100 que ha roto de nuevo máximos y ya para ver niveles parecidos hay que irse al 2.000.

La noche en Asia ha sido buena, y el mercado sigue confuso a corto capaz de lo mejor y de lo peor.

Con Wall Street abierto, la sesión no cambia demasiado con respecto a esta mañana y el mérito lo tiene el dato preliminar de la confianza del consumidor elaborado por la Universidad de Michigan.

Antes de la apertura de Wall Street tuvimos un susto al ver que la producción industrial quedaba mucho peor de lo esperado, con un descenso cuando se esperaba subida, pero enseguida todo el mundo tuvo claro que el mal tiempo volvió a hacer de las suyas. Apertura con dificultades para el mercado americano que se transformaron en fuertes recuperaciones en cuanto conocimos el dato preliminar de febrero de la confianza del consumidor de la Universidad de Michigan, que queda mejor de lo esperado y justo al mismo nivel que en el final de enero, por lo que conseguimos aguantar el descenso de -0.4% en las ventas minoristas que conocimos ayer.

Los futuros sobre índices siguen con la tendencia de esta mañana una vez presentados los datos de PIB del Q4 de Francia, Alemania, Portugal e Italia que se ponen en crecimiento al unísono.

Por un lado tenemos que el Producto Interno Bruto del último trimestre de 2013 tanto de Francia como de Alemania han quedado mejor de lo esperado, algo que está dando soporte al euro en multitud de cruces y está permitiendo que la libra no se escape demasiado en su particular cruce. También es una buena noticia saber Italia también vuelve al crecimiento con +0.1% al igual que el crecimiento de Portugal.

Los polos positivos y negativos de la sesión a primera hora han cambiado y ahora los bancos ya no son un problema, así que el súper sector bancario se pone a subir +0,23%. El punto alcista se le están dando los bancos italianos que muchos de ellos están subiendo más de un 2%, no haciendo demasiado caso a los problemas políticos, y más a los datos macroeconómicos.

Por otro lado, los franceses también tienen movimiento ya que las recomendaciones de los brokers se inclinan más por SocGen que por BNP y eso se nota al ver subir al primero cerca del 1,3% y el segundo caer cerca del 1%. Recordemos que este último se va a enfrentar a una suculenta multa en Estados Unidos por transacciones no autorizadas.

Con respecto a España, tenemos mejoría tanto en BBVA como el Santander tras ayer dejar muestras de interés comprador muy claras en los gráficos de día y responder de forma positiva, con Santander atacando los máximos de este mes.

Algo que está apoyando a la periferia es el desarrollo del mercado secundario de deuda ahora mismo, porque tenemos una estructura favorable para los activos de riesgo. La periferia está reduciendo la rentabilidad es y Alemania las está subiendo, por lo que la prima de riesgo para nuestro favor. España reduce la rentabilidad hasta el 3.58%, Italia baja a 3.68% y Grecia al 7.43%. Alemania sube al 1.69%.

Una mayor debilidad del dólar y el crecimiento de los países fuertes de Europa, están ayudando a que recursos básicos sea el mejor súper sector de Europa con +1,25% junto con un precio del oro que toca por primera vez los $1300 desde hace bastante tiempo, y ahora mismo suba +1,15% situándose en $1317. La Plata también aporta su granito de arena y está subiendo casi un 3,55% y colocándose en $21,23. La oveja negra de la familia está siendo el cobre que caía -0.12% esta mañana pero ya está en positivo +0,49% a 3,26$ También tenemos apoyo por Anglo American que ha dado resultados que han gustado.

Los peores del día son las telecomunicaciones con Vodafone está descendiendo algo más de -1,6% y se lleva todo el sector la baja -0.23%

A estas horas las bolsas europeas están al alza y bastante tranquilas.

Por un lado tenemos algunos buenos resultados como los de Thyssen.

Por otro tenemos unos buenos datos de PIB tanto en Francia como sobre todo en Alemania, que devuelven en alguna medida la esperanza a las bolsas de que el crecimiento en la eurozona al final no sea tan raquítico como se creía. Es una realidad que hay signos de mejora por todos lados, pero aún muchas dudas, por lo que este tipo de datos sientan bien.

Y no olvidemos que seguimos teniendo un factor positivo desde ayer por la tarde, que es la dimisión del primer ministro Letta en Italia.

En esta cita de José Luis Martínez Campuzano de Citi, se explica muy bien por qué el mercado se ha tomado muy bien todo esto.

¿Inestabilidad política en Italia? Realmente no es así como lo está percibiendo el mercado. Es más: la impresión es positiva, en términos de que un Gobierno liderado por Renzi contaría con más soporte que el anterior para lograr una cierta estabilidad política. Y es más, los mismos analistas políticos anteriores también consideran que este Gobierno sería más predispuesto a continuar con la política de reformas emprendida por el Gobierno Monti.

Con todo, hay riesgos en la lectura anterior. El principal es que de cualquier forma esta renovación del Gobierno se enfoque en el cambio electoral que se salde con la convocatoria de elecciones quizás este mismo año.

Con todo, es pronto para avanzar mucho más.

Lo interesante de cualquier forma no es tanto que los mercados en Italia hayan sido penalizados como el hecho de que, incluso, se hayan beneficiado de estas noticias. Al final, la prima de riesgo italiana ha perdido posiciones frente a la española pese a presentar la deuda española peor rating que la italiana (por cierto, no espero novedades en las noticias hoy de Moodys sobre el tema). Y esto se ha debido tanto al peor comportamiento económico, los mayores niveles de deuda y especialmente por el retraso y falta de dinamismo en implementar medidas estructurales. Precisamente, los gobiernos de coalición tienen una lectura más negativa que uno de mayoría absoluta cuando se trata de valorar tanto la estabilidad del escenario político como las posibilidades de ser agresivo en la implementación de reformas.

Pero aún tenemos que sumar otro tema positivo al día de hoy. Otra de las razones por las cuales ayer por la tarde se dieron la vuelta las bolsas al alza.

Por el rebote del futuro del mini S&P 500 en la media de 50. Fue muy importante, y mucha gente entró comprando en cuanto se vio que el soporte resistía. Aquí lo pueden ver en el gráfico. Es la línea naranja.

Sigamos con más temas de actualidad.

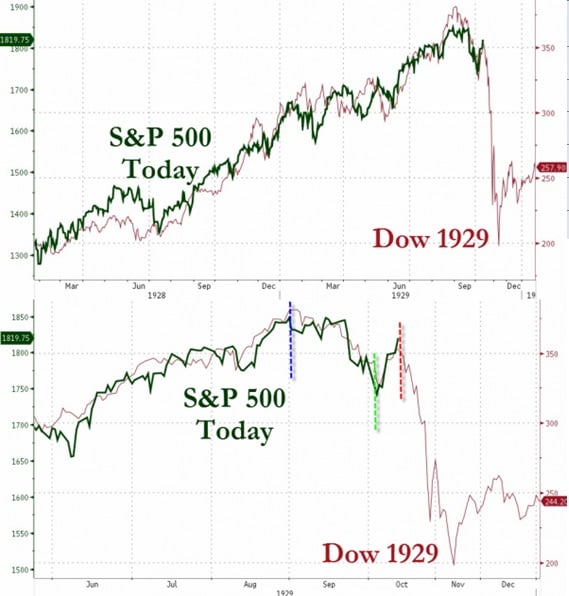

¿Recuerdan el gráfico que les puse ayer? Ese que comparaba 1929 con la actualidad y que está montando un debate sin fin entre los analistas de EEUU. No se habla de otra cosa por allí. El tema sale en infinidad de artículos a diario.

Pues bien, no se crean que por la remontada al alza que inicio Wall Street ayer poco después de abrir se les ha pasado el susto a los seguidores de este gráfico comparado. Muy al contrario ¡les ha asustado más! Porque en el gráfico comparado, precisamente ahora tocaba subir.

Vean esta imagen que publicaba la web de Zerohedge.com ayer por la tarde en plena subida:

Todo esto puede ser una casualidad. Si se sigue subiendo y se rompiera máximos supongo que se le pasaría el susto a todo el mundo, pero imagine, si se diera la vuelta ahora y lo que perdiera fuera el mínimo anterior, esto podría ser estilo cuando Orson Wells salió en aquel lejano día de octubre de 1938, asustando a medio país con su emisión de radio "La guerra de los mundos".

El temita está en todo lo alto, Bloomberg ayer también se hacía eco de todo esto:

Some Lines Say Maybe the Stock Market Will Go Down

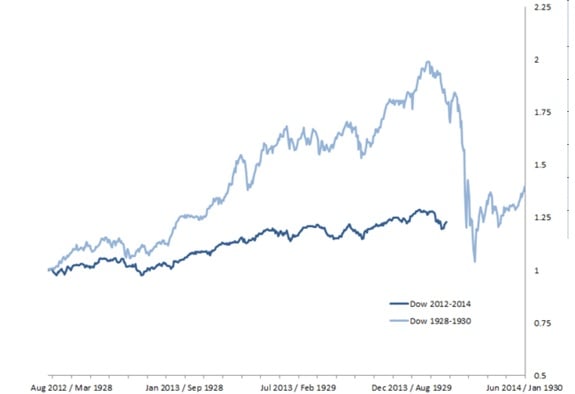

Entre otros gráficos interesantes, preparan uno en el que se guardan las proporciones y entonces dejan de parecerse:

En esta cita el autor explica cómo ha calculado estos gráficos normalizados:

Same time series as the first graph, but I set July 2012 = February 1928 = 1 and just normalize to that. So "1.25" represents 25 percent above the starting point. This is probably what you'd call the non-cheating version though I guess anyone can quibble with anything.

Además esta historia de compararse con gráficos de 1929 no es nueva. Vean como en 2010 se estaba con lo mismo. Este artículo es de 17 de agosto de 2010 y estaban exactamente igual.

Scary Similarity: Charts 1929-1930, and 2008-2010; Big Drop or Crash Ahead?

En fin, de momento seguimos dejando esto como una curiosidad histórica. Y hablando de curiosidades, no he encontrado documentos de ese crash de 1929, pero sí una curiosidad del de 1987. Lo pueden ver en este video de Yotube, son los dos primeros minutos del telediario de la primera cadena española de la época, en la voz e imagen de la presentadora Rosa María hablando de lo que había pasado aquel fatídico lunes 19 de octubre de 1987. Realmente un documento histórico valioso.

El saldo de las instituciones al cierre de ayer pasa de neutral a comprador, por un nuevo descenso de las ventas. Por lo que su estructura es favorable para los activos de riesgo

Los datos de China de hoy. Su fiesta de fin de año se nota

China ha hecho público hoy sus datos de IPC.

El índice de precios al consumo en enero aumentaron +1% y la interanual +2.5%, dañados por la subida de precios de la carne y de las verduras, algo que es estacional en la fechas de la celebración el nuevo año lunar.

La interanual es superior a lo esperado, que era +2,3% y en el mes sube fuerte desde el +0,3% de diciembre, pero vamos, que la comilona de su Navidad, se nota.

Por el contrario, los precios de producción industrial baja -0,1% en el mes y -1,6% en el año

Los datos de Europa de hoy:

España:

IPC de España baja en interanual del +0,3% al +0,2%. Es la más baja para un mes de enero desde que se calcula es decir desde 1961. Era en cualquier caso lo esperado, pero esto pone los pelos de punta, cada vez tenemos más pinta de estar en una crisis a la japonesa "montorizada" además en un infierno fiscal.

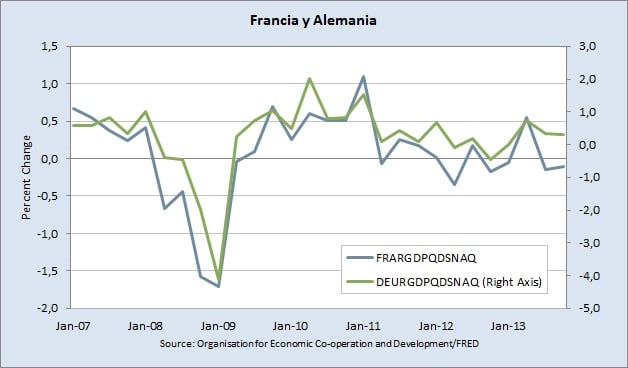

Muy buen último trimestre del año en cuanto a crecimiento del Producto Interno Bruto se refiere, porque tenemos un salto cualitativo bastante importante ya que se ve crecimiento por todas partes, y en algunos casos, superior a lo esperado.

Las dos locomotoras de la zona euro parece que ahora mismo ya están trabajando al unísono gracias a que Francia por fin consigue el mismo signo matemático que Alemania y ambos se ponen a crecer a la vez.

El principal punto alcista del día son los datos del producto interior bruto el último trimestre de 2012 tanto de Francia como de Alemania.

Ambos quedan mejor de lo esperado y el mejor visto es el francés porque se une al club del crecimiento con +0.3%, mejor de lo esperado que era +0.2% y desde el -0.1% del trimestre anterior. Según parece, la inversión empresarial es el punto más positivo de todos.

Alemania sigue a lo suyo, y aumenta el crecimiento en el último trimestre con +0.4%, mejor de lo esperado que era +0.3% y desde el anterior que también era un crecimiento de +0.3%.

La oficina de estadísticas dijo que la inversión de capital se desarrolló positivamente pero la reducción de inventarios fue lo que echó el freno.

Como se puede ver el gráfico adjunto, Alemania lo está haciendo sistemáticamente mejor que Francia y la vuelta al crecimiento de nuestros vecinos, le echa un cable al presidente Holland y las políticas que está llevando a cabo.

Pero no sólo el empuje viene desde el centro, también la periferia.

PIB de Portugal en el 4Q sube +0,5%, más que el +0,2% anterior. En la interanual sube +1,6% desde el -1% anterior.

Otra buena noticia para este país que está inmerso en la incertidumbre política. El PIB del 4Q de Italia vuelve al crecimiento con +0,1%, lo esperado, desde el 0,0% del trimestre anterior.

Si sumamos todo la anterior tenemos:

PIB de la Eurozona del 4Q sube +0,3%, mejor de lo esperado que era subida de +0,2% y desde el +0,1% anterior.

En la interanual sube +0,5%, mejor de lo esperado que era +0,4% y desde el -0,3% anterior.

Otro buen dato de crecimiento que debe relajar algunos nervios

En resultados empresariales en EEUU tenemos:

- Campell Soup da resultados de 1.03 dólares, mejores de lo esperado que eran +$0.73 y mejores que los del año pasado que por $0.6. Ajustados fueron resultados de 1.04 dólares.

Las ventas aumentaron 5.5% hasta situarse en los 2280 millones de dólares gracias a la adquisición de Kelsen Group, aportando 92 millones de dólares en ventas, y el núcleo del negocio de la compañía, siendo las ventas ligeramente por encima de lo esperado con un aumento también el margen bruto hasta el 35.7% desde el 35.2% anterior.

Los datos de EEUU de hoy:

- La lectura preliminar de febrero de la confianza del consumidor de la Universidad de Michigan queda en 81.2, lo mismo que la lectura final de enero y es superior a lo esperado que era una bajada hasta 80.6. Es la cifra más alta desde agosto

El índice de condiciones actuales baja a 94, peor de lo esperado que era una bajada muy ligera hasta 95.9 desde el 96.8 final de enero.

El índice de expectativas sube a 73 desde el final de enero en 71.2, superior a lo esperado que era una subida hasta 71.6.

El índice de perspectiva económica a 12 meses baja a 91 desde el 93 de enero.

Con respecto a la inflación a un año, sube a 3.3% desde el 3.1% anterior. A cinco años se mantiene en el 2.9%.

Menos mal que hemos tenido un buen dato en este índice, ya que el descenso de las ventas minoristas, nos dejaban bastante débiles. La tendencia bajista desde el verano en este indicador se ha roto y ya estamos en zona de máximos de agosto, por lo que es un buen dato para el mercado, malo para los bonos y bueno para el dólar, siendo malo para los programas cuantitativos. El único punto negativo es el ligero deterioro de las condiciones actuales.

- Producción industrial de enero en EEUU. Queda en -0,3% mucho peor de lo esperado que era +0,3%. Primera bajada desde julio.

De hecho es la mayor bajada desde mayo de 2009. Dicen en el informe que es por el mal tiempo. Ay, ay, ay, la excusa del tiempo, ya veremos.

Capacidad industrial en uso 78,5 cuando se esperaba 79,3%.

Mal dato para bolsas y dólar y bueno para bonos.

- Precios de exportación suben 0,2% cuando se esperaba sin cambios.

Los de importación que son los más importantes para los operadores suben 0,1% cuando se esperaba una bajada de 0,1%.

Si quitamos los precios del petróleo tenemos subida de 0,4%. Pero en el año -0,9%.

El dato general de importación en interanual está -1,5%. No hay presiones inflacionistas por ningún lado.

Dato indiferente para los mercados.

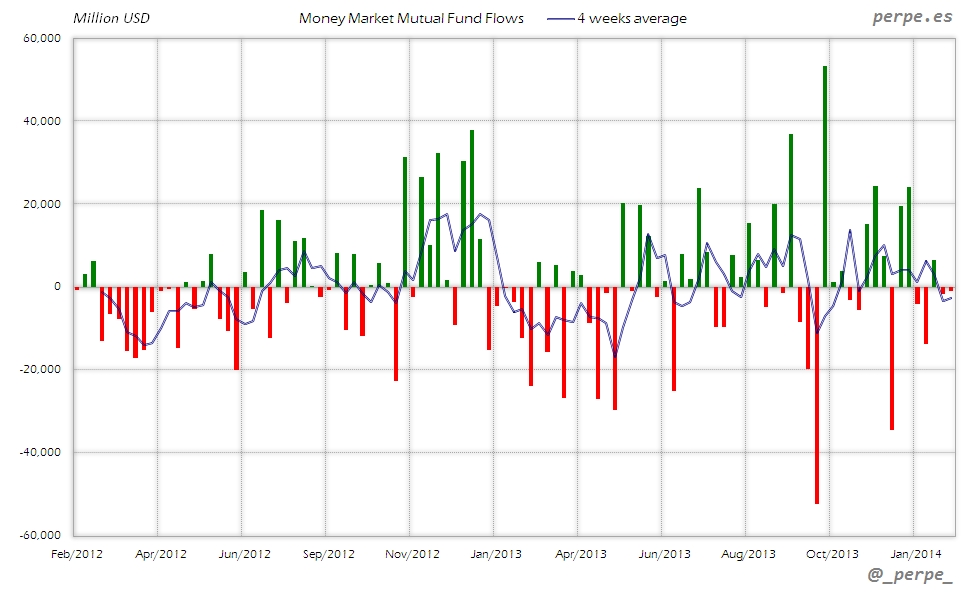

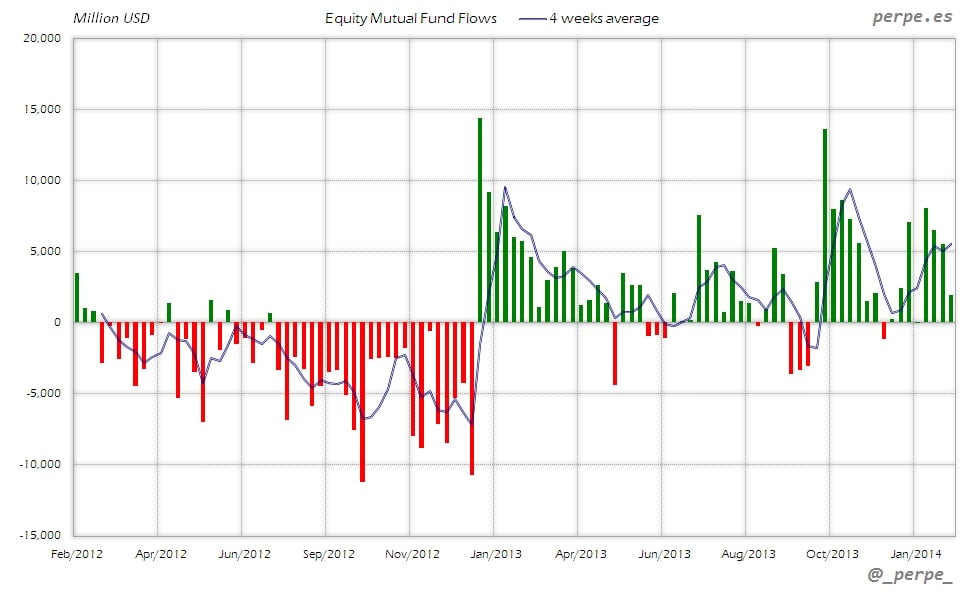

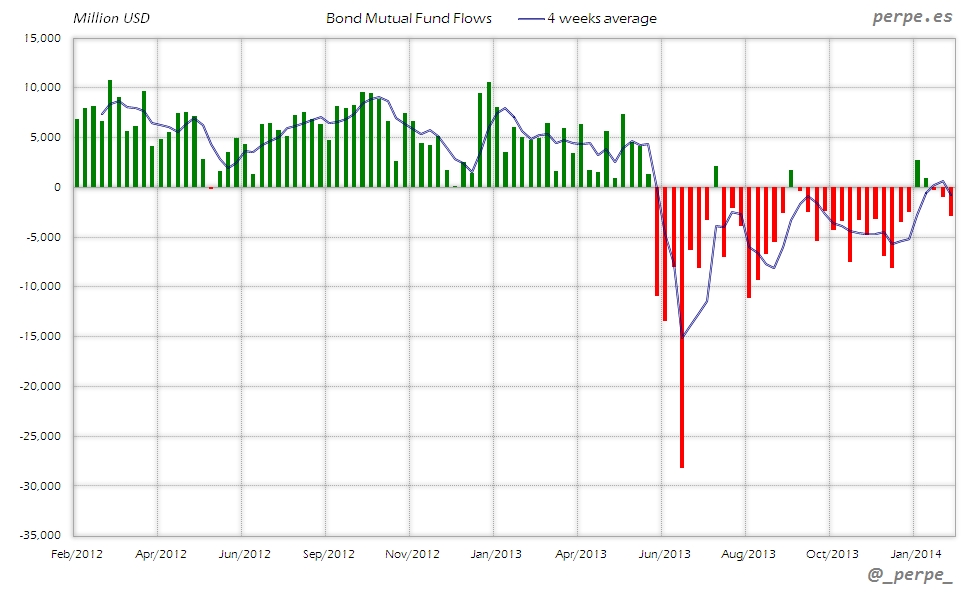

Los flujos de fondos de inversión netos en Estados Unidos durante la semana que terminó el 5 de Febrero fueron los siguientes:

Flujo de Fondos de Inversión (Millones de dólares) - Semana 6

Semanal

Media 4 semanas

Acumulado desde inicio año

- Acciones USA

-1,564

1,763

8,464

- Acciones Extranjero

3,450

3,702

20,447

Acciones (Total)

1,886

5,465

28,911

Bonos

-2,860

-776

-2,854

Monetarios

-997

-2,579

9,626

Adjunto los gráficos semanales con la evolución de las tres categorías principas en los dos últimos años y la media de 4 semanas.

Acciones

Una semana más de entradas en fondos de renta variable acumulando 8 semanas consecutivas por un importe cercano a los 32.000 millones de dólares. En cualquier caso, se producen reembolsos en fondos domésticos como también fue habitual en 2013, mientras en fondos extranjeros se acumulan 40 semanas de suscripciones. La media de 4 semanas se sitúa al nivel más alto desde la semana del 27 de Noviembre. En lo que va de año las entradas son de 29.000 millones, algo inferior a los 33.000 millones del año pasado en las mismas fechas.

Bonos

Reembolsos en fondos de renta fija por tercera semana consecutiva acumulando unos 4.000 millones de dólares. La media de 4 semanas vuelve a situarse en terreno negativo. En el acumulado anual las salidas son de unos 3.000 millones mientras el año anterior los inversores habían suscrito un total de 39.000 millones.

Monetarios

Segunda semana consecutiva de salidas en fondos de dinero que reducen de nuevo las suscripciones acumuladas en el año hasta algo más de 9.000 millones de dólares. En el mismo periodo del año pasado las entradas fueron por 25.000 millones.

Datos y gráficos a diario en Twitter: @_perpe_ y en Web: perpe.es

Perpe.

Y esto ha sido todo por esta semana queridos lectores.

Llega la hora del descanso y de atender a la familia que tengo varios frentes abiertos. Por un lado tengo a mi hija que anda algo baja de moral desde que terminó una relación sentimental que tenía, más algunos achaques de salud subidos de tono. Pero es una gran chica. Ahora se ha apuntado a una ONG que se dedica a pasear por la ciudad a niños afectados por el síndrome de Down. Tiene un enorme corazón, y seguro que sale adelante en todo lo que se proponga.

Por otro lado, tengo al peque con un problema muy serio que creía solucionado, pero no. Un acosador en el colegio. Y el colegio se lo está tomando de una manera bochornosa, luego pasan las cosas que pasan. Así que va a tener uno que ponerse serio con el tema. No hay ser más despreciable para mí, que también lo sufrí en su momento, que el acosador del colegio. Burlas, humillaciones, y golpes visibles cuando vuelve a casa. Estoy indignado con el colegio al que ya se le ha avisado varias veces de esta situación. El mío terminó con la nariz rota de un puñetazo por mi parte tras aguantar un año entero de humillaciones. Pero era otra época. Supongo que a estas alturas se estará preparado para solucionar esto.

En fin, a ver si resolvemos todo esto y descansamos un poco. Este finde por fin, tengo grabado una nuevo capítulo de mi serie favorita Walking dead. ¿Un poco morboso? Más morboso es estar mirando el Ibex todo el día, :-) :-) Y también varios capítulos de otra que me gusta mucho, Cuéntame cómo pasó... el protagonista Carlos, tenía mi edad...

Y de fútbol, no les hablo, porque el equipo de mis amores el Hércules, ya ha entrado en otra de sus pájaras habituales que esperemos no termine con nuestros huesos en segunda B.

Buen fin de semana a todos y a Claudia en particular. Ya saben que el lunes les espero bien temprano como siempre para vivir juntos en nuestro loco mundo de los mercados.