Ayer en el semanal que aparece en muchos diarios, aparecía la primera huelga de la historia. Resulta que fue en la época de Ramses III, cerca del 1.180 antes de Cristo.

Los obreros estatales que se encargaban de construir las fastuosas obras típicas de esta civilización, se hartaron de que el gobierno no les pagara. Los que rompieron las hostilidades fueron los que trabajaban en la necrópolis, al grito de ¡tenemos hambre!. Ni cortos ni perezosos iniciaron una sentada. Y no se movieron de allí hasta que les prometieron, vía el Gran Visir del Faraón Ramses III, que pronto les pagarían. Pero no fue así, siguieron los retrasos volvieron y la situación se fue enquistando.

Ya ven, eso de las huelgas no es un invento moderno para nada…

Hoy hemos tenido en bolsa huelga de compradores, y hemos tenido bajadas claras en todos los mercados. El responsable directo ha sido el sector bancario. Muy lastrado por los datos macro americanos, que han sido interpretados como que bajan las posibilidades de cuatro subidas de tipos, lo cual no ha gustado al sector. Y también ha influido muy negativamente el desplome del Popular, tras reconocer que tendrán que retocar su auditoría interna, lo cual afectará a los resultados y a su situación patrimonial. Hace unos minutos el CEO Pedro Larena ha presentado su dimisión. ¿Para cuándo fusionan o venden este banco? Cuánto más tarden va a ser peor.

Vamos con la crónica de la sesión al completo.

Se esperaba apertura alcista en Europa. Factores a considerar:

1- Sesión floja el viernes en Wall Street, pero Europa parece tener más fuerza. Este factor es clave. Parece que las manos fuertes están empezando a dudar de las valoraciones demasiado altas que tiene Wall Street y empiezan a confiar más en Europa, con valoraciones más bajas. Este cambio en los flujos de capitales es muy importante.

2- En China se ha dado PMI de manufacturas Caixin bastante peor de lo esperado.

3- Hoy será clave la publicación de este mismo dato en Europa y en EEUU.

4- La semana estará marcada por dos grandes acontecimientos, por un lado la publicación del dato de empleo el viernes en EEUU, y por otro por la reunión de Trump con el líder chino. Reunión que Trump ya está calentando como suele hacer casi siempre.

5-El petróleo se mantiene por encima de 50$ con comentarios de que Rusia estaría casi cumpliendo su compromiso de reducción de producción.

A las 09h15 PMI de manufacturas en España. A las 09h45 en Italia. A las 09h50 en Francia. A las 09h55 en Alemania y a las 10h en la eurozona. A las 10h30 en UK.

A las 11h PPI en la eurozona.

Información corporativa.

Scheneider Electric. Está a punto de cerrar la venta de su filial americana DTN a inversores europeos por 1.000 millones de dólares.

Reckitt Benckiser. El grupo británico quiere vender marcas de alimentación para financiar la compra de la americana Mead Johnson.

Novartis recibe aprobación europea para uno de sus medicamentos importantes.

Next. Exane BNP rebaja de neutral a infraponderar.

Bureau Veritas. UBS sube de neutral a comprar.

Osram L. HSBC sube de mantener a comprar.

JP Morgan. Jefferies sube precio objetivo de 94 a 102$

Citi. Jefferies sube de 63 a 68$

Bank of America. Jefferies sube de 24 a 28$

Fincantieri. El grupo naval italiano, quiere comprar STX France, pese a los rumores de que el Estado francés quiere nacionalizar.

Mañana de poco movimiento en Europa pero con bajadas una vez Wall Street vio que los datos manufacturas apuntaban un poco más a un Q1 más débil que el Q2.

Dos sectores son protagonistas.

El otro sector, por el lado positivo, y compensando un poco las cosas, es el sector europeo de petróleo y gas, que está tocando máximos desde finales de enero y alcanzando una importante línea de resistencias. Y eso que el futuro del crudo no ayuda, pues está casi plano, aunque eso sí, se mantiene al menos por encima de la cota de 50.

Lo importante durante la semana será el seguir viendo si se confirma que los inversores están cambiando su sesgo de hace mucho tiempo y vuelven a apostar por la renta variable europea en detrimento de la americana.

Veamos ahora una reflexión macro.

El BCE saca pecho. Se han gastado un disparate. Han metido los tipos en negativo, en un peligroso experimento sin precedentes históricos, y del que desconocemos los efectos secundarios, que sin duda habrá. Todos endeudados hasta las cejas.

.jpg)

Pero claro, han tenido éxito según ellos. Draghi en las ruedas de prensa, habla contento de que han conseguido subir la inflación que era su objetivo.

Pero… ¿seguro?

Vean este gráfico de Reuters que es muy revelador y que dice muy claramente que el efecto de las medidas del BCE respecto a la inflación es nulo:

.jpg)

La línea azul es la subyacente, es decir la inflación quitando los volátiles precios de alimentación, alcohol, tabaco, y sobre todo lo que más me interesa, los precios de energía. Vamos, hablando claro, es el dato quitando el petróleo.

Fíjense donde empezó, en el gráfico el lío de TLTRO, las QE y toda la parafernalia. Resultados en la subyacente : Nada de nada. Ni se ha movido. ¡No ha conseguido absolutamente nada tras gastarse un disparate y meter a los bonos en una burbuja histórica!

Al final quien ha hecho subir la inflación según este gráfico, parece bastante claro que es exclusivamente el petróleo y no el BCE.

Sinceramente, en las ruedas de prensa del BCE tendría que aparecer el presidente de la OPEP en lugar de Draghi, y si no vean este otro gráfico que he elaborado yo mismo, sobre la base del otro.

.jpg)

Ya ven, esa línea verde no es ahora la inflación es el petróleo. Ha subido brutalmente. Por pura chiripa, coincidió el inicia de su gran subida con el inicio de la QE. La inflación general, ha subido por el petróleo. La inflación subyacente no tiene resultado alguno.

Creo que todo esto merece una buena reflexión, e insisto, deberían invitar al presidente la OPEP a las ruedas de prensa del BCE…J

Si de verdad ha servido de algo la QE, ha sido para que las tensiones entre los spreads de la deuda de los diferentes países, ante el “ceporrismo” político de no emitir eurobonos no hayan hecho saltar a la zona euro por los aires. Para eso sí que ha servido, y desde luego que no es poco.

Igualmente este evitar una escalada de los precios de la deuda, ha salvado a los bancos, por mucho que les haya perjudicado en el margen. Vean este gráfico, donde se ve su nivel actual de credit default swaps (seguros contra la quiebra de la deuda) y hasta donde han llegado

.jpg)

El viernes se publicaron, datos sobre las posiciones abiertas de los grandes especuladores en los mercados de futuros americanos. Estos son los que me llaman la atención.

Reducción bastante importante confirmada de los cortos en los bonos americanos, por ejemplo en los bonos a 30 años

.jpg)

En el euro se desvanecen los cortos, menor número desde el año 2014. Dato bastante relevante

Los operadores en el Russell, de pequeñas compañías, han dejado de confiar por completo en el populismo de Trump, como si hicieron tras su victoria. Los cortos se disparan al mayor nivel desde hace 11 meses. Se suponía que estas pequeñas compañías eran las que más se iban a beneficiar de las presuntas rebajas fiscales de Trump.

.jpg)

Demos un repaso como cada mes, al sistema de largo plazo, de la web traderalia.com.

SISTEMA DE TRADING MINI S&P 500

Como cada fin de mes actualizamos el seguimiento del “Sistema TRADERALIA Mini S&P 500” en gráfico de velas mensuales y con media simple (SMA) de 12 periodos.

Al cierre de la última sesión de MARZO de 2017, el futuro del Mini S&P cotiza en los 2.357 puntos y por encima de su SMA de 12 meses situada en 2.191 por lo que el "Sistema TRADERALIA Mini S&P 500" mantiene la posición larga o comprada abierta el 31-03-2016 en 2.053 puntos. Dicha posición, al cierre de la sesión del viernes 31 de marzo de 2017, acumula desde su apertura unas plusvalías latentes de 304 puntos o 15.200 $ por contrato.

Sin tener en cuenta dicha posición actual, el balance acumulado de trades ya cerrados (entre agosto 1998 y marzo 2016) arroja un resultado positivo de 2.073 puntos o 103.650 $ para un único contrato del futuro del Mini S&P y con solo 16 operaciones en todo el periodo.

Pueden ver la explicación del sistema y la tabla de operaciones y rentabilidades acumuladas en los últimos 17 años en el siguiente enlace:

http://traderalia.com/biblioteca-del-trader/sistema-de-trading-mini-s-p-500/

Wall Street no está teniendo un buen comienzo de trimestre al no ver datos macroeconómicos ilusionantes

En estos momentos la mayoría de sectores del SP 500 esta en negativo con el de materiales bajando -0, con el de 4% pero también el financiero -0,63%.

La cuestión básica en estos momentos es que el sector de manufacturas ha decepcionado, pues el PMI ha bajado con respecto al mes anterior y el ISM de manufacturas también, por lo que son los últimos datos del sector de este tipo del último mes del primer trimestre, por lo que poco a poco se va confirmando que el producto interior bruto va a ser más débil que el del último trimestre de 2016.

Esto, no sólo es un punto negativo para la economía, dentro del crecimiento, sino que tampoco vamos a tener un apoyo muy fuerte para que la Reserva Federal aumente el número de subidas de tipos de interés es de tres a cuatro, de ahí que el sector financiero se uno de los más perjudicados.

En Europa, también nos estamos alejando muchísimo de la zona de máximos del día y además el gráfico a semanas debemos tener cuidado por si dentro de la sobrecompra dejamos figuras bajistas.

La mayoría de los súper sectores de Europa ya están en negativo con el bancario el peor de todos con un descenso de -1,05% ya que sigue haciendo mella y daño el ver que la inflación se ha debilitado y que el BCE apuesta por calmar a todos pensando en que no hay un cambio de tendencia en su política más pronto que tarde, aunque las fechas de término del programa cuantitativo siguen adelante y dentro de poco comenzara la primera reducción de compras mensuales.

El saldo de las instituciones al cierre del viernes se mantiene neutral y con la actividad baja, así que no hay cambios en los últimos días.

Recuento de instalaciones petrolíferas en activo realizado por Baker Hughes. Mantiene la subida

Ya saben que hay un pulso gigantes contra la producción de Estados Unidos y los recortes de la OPEP, y una semana más podemos ver que el número de instalaciones petrolíferas en activo en Estados Unidos se incrementado en 15 instalaciones nuevas, lo que lleva a la diferencia con respecto al mismo período del año pasado a 374.

| Area | Last Count | Count | Change from Prior Count | Date of Prior Count | Change from Last Year | Date of Last Year's Count |

| U.S. | 31 March 2017 | 824 | +15 | 24 March 2017 | +374 | 1 April 2016 |

| Canada | 31 March 2017 | 155 | -31 | 24 March 2017 | +106 | 1 April 2016 |

| International | February 2017 | 941 | +8 | January 2017 | -77 | February 2016 |

Si miramos más de cerca las cifras en Estados Unidos exclusivamente de crudo veremos que son 10 el incremento y la diferencia con el año pasado están 362, por lo que el ataque a la reducción de producción de la OPEP no cesa semana a semana.

| U.S. Breakout Information | This Week | +/- | Last Week | +/- | Year Ago | ||||

| Oil | 662 | 10 | 652 | 300 | 362 | ||||

| Gas | 160 | 5 | 155 | 72 | 88 | ||||

| Miscellaneous | 2 | 0 | 2 | 2 | 0 | ||||

| Directional | 70 | 12 | 58 | 21 | 49 | ||||

| Horizontal | 685 | 12 | 673 | 339 | 346 | ||||

| Vertical | 69 | -9 | 78 | 14 | 55 | ||||

El crudo, petroleras y el mercado pendientes del siguiente movimiento de la OPEP

Ya saben que hoy hemos visto que el nuevo recuento semanal de las instalaciones petrolíferas en activo realizado por Baker Hughes sube otra vez, por lo que Estados Unidos sigue plantando cara a la rebaja de producción de la OPEP y algunos productores fuera de la organización.

Recuerden que Estados Unidos no para de subir la producción y está compensando los recortes de la OPEP. Ahora todo el mercado esta muy pendiente de cuál puede ser el siguiente movimiento, desde una extensión en el tiempo de dicho acuerdo de recorte de la producción, una ampliación cuantitativa del recorte y la remota posibilidad de ver que los nervios no aguantan y al final se deshace dicho acuerdo provocando un aumento de la producción de todos los países buscando recuperar su cuota de mercado.

Parece que las posibilidades reales son las dos primeras, así que vamos a echar un vistazo al sector energético del SP 500 y al precio del crudo.

Que algo se está cociendo y que va a pasar dentro de poco, eso está claro. Vean la situación técnica del sector energético de Estados Unidos, en donde hemos rebotado en el soporte del 38,2% del retroceso de la subida desde los mínimos de 2016 y en donde hemos llegado a atacar la directriz bajista desde los máximos del año pasado, así que la rotura al alza en esa fuerte bandera está pendiente de un catalizador.

.gif)

Si miramos el precio del crudo de referencia en Estados Unidos, veremos que durante el mes pasado tuvimos varias muestras de interés comprador en la zona de sobreventa y el rebote ha sido claro con una vuelta al alza del RSI. En estos momentos estamos tocando la resistencia, o la parte de arriba de la zona de resistencias, correspondiente a los mínimos de enero de este año. Se hay más noticias desde la OPEP, quizá podamos superarla y acercarnos otra vez a la zona de máximos dentro de los 54 dólares, lo que ayudaría a que el sector de energía pudiese tener más motivos para atacar la directriz bajista que hemos visto.

.gif)

Para 2017 el crecimiento sube del 2,5% al 2,8%.

Para 2018 sube al 2,3% desde el 2,1% anterior.

Para 2019 sube del 2% al 2,1%.

También hay mejoras en el empleo, ya que el paro en la encuesta de población activa baja al 16,7% a finales de este año, para 2018 se espera el 15,4% y para 2019 al 13,9%.

Con respecto a la inflación, sube al 2,2% 2017, bajará hasta el 1,4% en el 18 y 1,6% en 19, englobando lo todo en un comentario que dice que los riesgos para el crecimiento se orientan a la baja porque el exterior no va mal, aunque la incertidumbre política genera incertidumbre sobre las reformas necesarias y también la consolidación fiscal.

Los datos de Europa de hoy:

España:

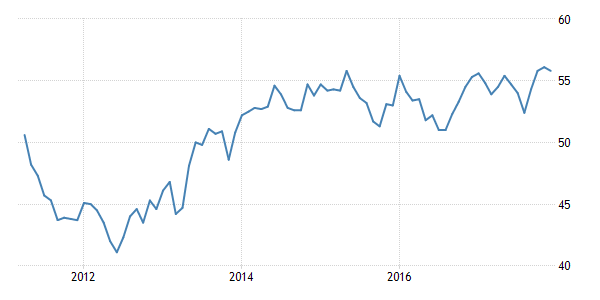

PMI de manufacturas de España baja de 54,8 a 53,9 peor desde octubre.

Si miran el gráfico adjunto, veremos si no nos metemos en la pauta que se ve que nos lleva a estar por debajo de los 52, pero mantener la expansión. El Brexit nos hará daño en el sector industrial, pero tenemos 2 años para verlo venir.

Suiza:

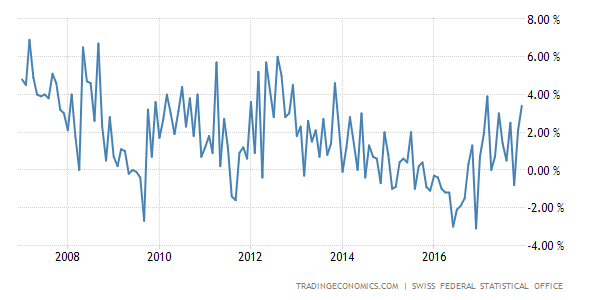

Ventas minoristas de Suiza del mes de febrero nos deja una variación interanual con un crecimiento del 0,6%, lo que no basta para recuperar el descenso de -1,2% del mes anterior, pero por lo menos es mucho mejor de lo esperado quiera seguir cayendo -0,8%.

Si miran el gráfico adjunto, estamos en un momento bastante negativo desde la zona de máximos de 2012. Tenemos algo de volatilidad de los últimos meses, pero todavía tiene que dejar muy claro que la tendencia negativa ha cambiado, cosa que todavía no está haciendo.

Italia:

- Índice de directores de compra del mes de marzo en Italia sube de 55 a 55,7, mejor que la bajada a 54,9 esperada.

Como se pudo observar el gráfico adjunto estamos intentando superar la zona de máximos de 2015 y además tenemos una clara pauta de mínimos ascendentes, algo que es positivo para la economía.

- Tasa de desempleo mensual de Italia desciende al 11,5% desde el 11,8% anterior, mejor de lo esperado que era subir al 11,9%.

Como se puede observar en el gráfico adjunto, vamos por buen camino ya que seguimos alejándonos poquito a poco de la zona de máximos de 2014.

Francia:

Índice de directores de compra del sector de manufacturas de Francia del mes de marzo baja de 53,4 a 53,3, peor de lo esperado que era mantenerse sin cambios.

Como se puede observar el gráfico adjunto, no conseguimos superar los máximos anteriores cerca de 54 pero seguimos manteniendo una cierta estructura de máximos y mínimos alcistas, algo bueno para la economía.

Alemania:

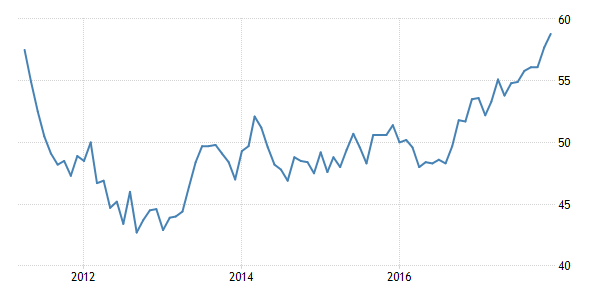

Índice de directores de compra de Alemania del mes de marzo del sector de manufacturas queda estable en 58,3, lo esperado.

Como se puede observar, también seguimos estructura alcista desde la zona de mínimos de 2012, positivo para la economía.

Eurozona:

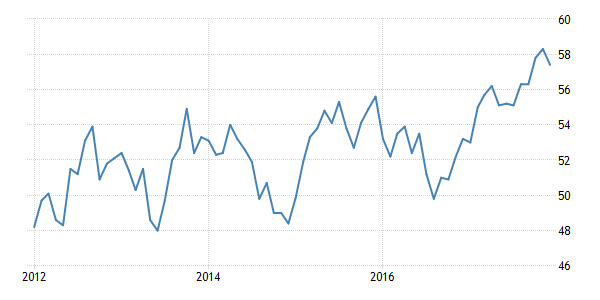

- Índice de directores de compra de la zona euro del sector de manufacturas del mes de marzo queda estable en 56,2, lo esperado.

En gráfico es muy parecido al de Alemania, rompimos la zona de máximos de 2014 y ya el techo nos lo ponen los zona de máximos de 2011. La estructura sigue siendo de apoyo a la economía.

- Precios de producción industrial de la zona euro del mes de febrero tiene un paso atrás realmente importante pues de un crecimiento del 1,1% quedamos planos, cuando se esperaba un incremento del 0,3%.

La parte positiva la tenemos en las cifras interanuales pues de un crecimiento del 3,9% aceleramos hasta el 4,5%, dos décimas por encima del 4,3% esperado.

En el gráfico adjunto de la interanual pueden ver que el apoyo la inflación sigue estando ahí.

- Tasa de desempleo de la zona euro del mes de febrero baja del 9,6% al 9,5%, lo esperado.

Si miran el gráfico adjunto, seguimos en una tendencia de mejora bastante importante que apoya a la economía.

Reino Unido:

Índice de indicadores de compra del sector de manufacturas del mes de marzo queda en 54,2, peor que el 55,1 esperado y bajando desde el 54,6 anterior.

Si miran el gráfico adjunto verán que tenemos una situación complicada porque desde los mínimos de la crisis tenemos una especie de tendencia alcista de los mínimos pero es que en los máximos tenemos una tendencia bajista, por lo que nos estamos quedando sin espacio y las negociaciones sobre la salida de la Unión Europea van a tener mucho que decir en este comportamiento.

Los datos de EEUU de hoy:

- Indicador de directores de compra del sector de manufacturas de Estados Unidos queda en 53,3, peor de lo esperado que era 53,4.

El indicador de empleo está en 51, cuatro y es el peor desde agosto de 2016.

- ISM de manufacturas baja de 57,7 a 57,2 pero aún así queda mejor de lo esperado que era 57.

Precios pagados sube de 68 a 70,5 cuando se esperaba 66.

Nuevos pedidos baja de 65,1 a 64,5.

Indicador de empleo sube de 54,2 a 58,9 cuando se esperaba 54,7. Ojo porque es el mejor nivel de empleo desde junio de 2011.

Dato mejor de lo esperado y con fortísima partida de empleo, bueno para dólar y bolsas y malo para bonos.

- Gastos de construcción suben 0,8% cuando se esperaba+1,1%.

Gastos de construcción privados suben 0,8%. Gastos de construcción públicos +0,6%.

Dato peor de lo esperado, ligeramente malo para dólar, ligeramente bueno para bonos, no creemos que afecte a las bolsas.

Resumiendo la sesión: claras bajadas en Europa, por el mal día del sector bancario sobre todo. No les han gustado los datos macro del día, que han considerado bajan posibilidades de subidas de tipos, y también ha influido muy negativamente el desplome del Popular, tras saberse que retocarán sus resultados anteriores, tras detectar su auditoría interna cosas a corregir. Lo que les faltaba. Su CEO Pedro Larena Landeta ha presentado su dimisión.