Estas anécdotas médicas, sale en el libro de anécdotas médicas La medicina que todo lo cura…de Elisabeth G. Iborra

.jpg)

.jpg)

En fin…

Fuente: http://www.huffingtonpost.es/2015/12/06/anecdotas-de-medicos_n_8709020.html

A la bolsa hoy parece que le han dado pastillas para la tensión bajista que llevamos últimamente, y por fin hemos tenido un día tranquilo, claramente alcista y sin papelones fuertes, aunque los gráficos siguen estando bastante deteriorados en Europa, y la subida técnicamente no significa nada.

Dos factores clave en las alzas. Por un lado la enorme subida del petróleo de casi el 6,5% a estas horas que ha hecho volar al sector de petroleras. Por otro la subida de los bancos italianos, ante un rumor no confirmado de que el lunes el gobierno italiano va a sacar ya un plan de ayuda para sus créditos morosos. Habrá que ver si es verdad. Pero de momento han subido mucho y han animado a su sector.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura moderadamente alcista en Europa. Estos son los factores a considerar:

1- Un factor alcista es que los futuros americanos en el Globex, tras un mal día ayer, recuperan ahora algunas posiciones.

2- El factor alcista más importante es el petróleo, que desde el cierre europeo de ayer ha dado un importante tirón al alza. No hay razones claras para el tirón del crudo, que a fin de cuentas es muy volátil en su propia esencia, pero está viniendo muy bien a su sector. También los metales han subido esta noche.

3- Un tercer factor favorable, es el dato de exportaciones alemanas de febrero que ha quedado netamente mejor de lo esperado, y rompe así la racha de datos alemanes malos que estábamos viendo en los últimos días.

En suma que la subida anda un poco cogida con alfileres, y habrá que esperar a la apertura para ver si se confirma y se intenta recuperar algo del terreno perdido en los últimos días o vuelven los papelones. Pero en esencia la situación general sigue siendo la misma, con los bancos como un gran foco de preocupación.

Desde el punto de vista técnico Wall Street sigue en fase de corrección de la sobrecompra tras las últimas subidas con las grandes instituciones neutrales.

Vamos con la actualidad corporativa.

Mediaset en Italia estudia un posible acuerdo con Vivendi.

Air France da datos de tráfico con claras mejoras.

EDF. El estado francés incrementa sus derechos de voto.

Telecom Italia dice que tiene recursos y no necesita ampliación de capital.

En cuanto a datos macro, ya hemos tenido como se ha comentado más arriba dato de exportaciones alemanas mejor de lo esperado, y también superávit mejor de lo esperado. Francia ha dado producción industrial mucho peor de lo esperado.

A las 10h30 producción industrial en UK.

Más información en el vídeo de apertura.

Las bolsas europeas a estas horas suben con bastante fuerza tras los sustos recientes.

Dos grandes claves en la subida.

En primer lugar los bancos. Ha corrido el rumor durante la mañana que el gobierno italiano tendría listo el lunes un plan de ayuda a los bancos. Hay bastanter escepticismo en el mercado sobre que esto sea real, pero ha generado muchos cierres de cortos la noticia por si acaso, y alguna apuesta de ponerse comprador por si al final es cierto,

Es evidente que si al final fuera cierto, y las condiciones son buenas, que esa es otra, podría ser un balón de oxígeno para el sectorial tan castigado. Pero si no fuera real, tal como están subiendo hoy los bancos italianos, podrían volver a bajar.

La segunda clave de la subida es el fuerte rebote al alza del petróleo, que hace que el sectorial de petroleras sea la estrella del día. Está últimamente muy volátil el oro negro.

No hay novedades demasiado importantes para el crudo, que básicamente sigue reaccionando al alza tras la gran sorpresa que dio, el dato de inventarios del pasado miércoles.

El lío de Grecia sigue pero parece que se le hace menos caso, a todo se acostumbra uno, y es que esto viene de muyyyyy largo:

Soy coleccionista de acciones y títulos de deuda antiguos. Y recientemente he adquirido un título de deuda antigua del Imperio Otomano. El título está fechado en París en 1.933 y dentro pone el desglose de lo que le corresponde a cada país, y a Grecia le sale el que más con el 48%. No deja de ser una curiosidad histórica. El título es precioso, y ya ocupa lugar destacado en mi colección.

.jpg)

Pues ya ven si viene de largo…

En cualquier caso, si los resultados en EEUU son malos, no se preocupen, ya manipularán. ¿Quieren ver cómo?

Vamos a ver, en un interesante estudio publicado por la propia FED de Boston, en qué se basa psicológicamente esta manipulación. Es lo que se conoce por el efecto "Tom Sawyer".

El estudio se llama "Tom Sawyer and the Construction of Value" y está escrito por Dan Ariely, George Loewenstein, y Drazen Prelec.

Lo pueden leer al completo con sus tres experimentos psicológicos en este enlace de la FED de Boston:

http://www.bos.frb.org/economic/wp/wp2005/wp0510.pdf

De los tres experimentos, para que se comprenda este efecto "Tom Sawyer", voy a quedarme con el primero para no complicar las cosas. Poco más o menos consiste en lo siguiente.

Un profesor dice a una clase que leerá próximamente un poema de un autor conocido de EEUU durante 15 minutos. Se supone que el profesor es un buen rapsoda. Entonces separa a la clase en dos grupos sin contacto entre ellos y hace las siguientes preguntas diferentes a cada grupo:

- Grupo 1: "¿Quién está dispuesto a pagar dos dólares por escuchar mi lectura de los poemas?"

- Grupo 2: "¿Quién estaría dispuesto a que yo le pagara dos dólares a cambio de escuchar mi lectura de los poemas?"

La respuesta que dan los grupos es totalmente lógica. El grupo 1 registra muy pocos alumnos dispuestos a pagar por escuchar al profesor, en concreto tan sólo un 3% aceptarían pagar esos dos dólares.

En el grupo 2, lógicamente, el número de los que están dispuestos a cobrar dos dólares por escuchar al profesor es mucho más elevado, en concreto del 59%.

Como vemos hasta aquí todo muy normal, pero ahora viene lo bueno y la aparición del efecto Tom Sawyer.

El profesor entonces le dice a cada grupo que la audición será gratis, es decir, que los del grupo 1 no tendrán que pagar por escucharle y que los del grupo 2 no van a cobrar por escucharle, y entonces pregunta a todos: "¿Cuántos, sabiendo esta condición de que ni cobro ni pago por escucharme, estáis dispuestos a oir mi lectura?"

Lo lógico sería que aproximadamente el mismo número de alumnos del grupo 1 que del grupo 2, estuvieran dispuestos a escuchar la audición, una vez suprimido el cobro o el pago... pero la mente humana no es lógica y se ve muy fácilmente manipulada. Y si no, vean:

- El 35% de los alumnos del grupo 1, es decir, a los que inicialmente se les había pedido dinero por escuchar la lectura, dice que irán a la audición gratuita.

- Pero, sin embargo, tan sólo ¡el 8%! del grupo 2, es decir, de los que creían inicialmente que iban a cobrar, está dispuestos a ir a la lectura.

¿Qué ha pasado aquí?

Pues está muy claro, la pregunta inicial efectuada a los diferentes grupos ha condicionado a la mente humana, ha aparecido el efecto Tom Sawyer. Los del grupo 1 tienen un concepto del valor de la lectura del poema muy diferente a los del grupo 2, porque para ellos al tener que pagar primero y luego ser gratis, ahora vale más; para los otros es al revés, al ir a cobrar primero y ahora tenerlo que hacer gratis supone una pérdida de valor en su mente, cuando al final no hay nada de eso, la lectura tiene el mismo valor para todos.

Este experimento ha sido repetido por numerosos investigadores de muchas maneras y el resultado siempre es el mismo. Las empresas de EEUU lo saben y lo usan para intentar manipularlos a nosotros, a los analistas y a las cotizaciones.

Las empresas nos meten a todos en el grupo 1 de alumnos, nos dicen unas previsiones más bajas de las reales y cuando salen las de verdad, siempre mejores, las valoramos más.

Si dijeran la verdad desde el principio, cuando salen los resultados estaríamos en el grupo 2 y, aunque la publicación fuera exactamente igual, no le ponemos el letrero de "mejor de lo esperado" y no reaccionamos igual, ni las acciones subirían tanto.

En realidad el hecho objetivo, el resultado, es uno sólo, pero ellos conocen muy bien el efecto Tom Sawyer y saben perfectamente como un resultado normal y corriente puede ser vendido como una maravilla, todo depende del condicionamiento previo. La mente humana pone el resto.

Como pueden ver, el concepto de bueno o malo, por ejemplo, sobre la valoración de una acción puede ser totalmente arbitrario y luego, una vez establecida, nos dejaremos llevar por la corriente, como demuestran los experimentos siguientes de este excelente trabajo de la FED de Boston. Tras leer todo esto, ¿podemos seguir estando seguros de que ésta es una "buena" campaña de resultados o quizá sólo de que "es mejor de lo esperado"? Como diría Cela, igual no es lo mismo estar dormido, que estar durmiendo...:)

El saldo de las instituciones al cierre de ayer sigue siendo neutral y van tres días, por lo que seguimos en espera y no perdemos de vista al crudo por si les anima.

Los mismos que nos dañaron ayer, son los que nos ayudan hoy

Las dos primeras horas de la sesión en Europa han sido fulgurante mente a alcistas y se ha conseguido reducir en gran parte de los descensos del día de ayer. Veamos los motivos.

Si miramos al mercado por dentro, veremos que casi todos los súper sectores están en positivo con bastantes subiendo más del 1%, pero los que suben más del 2% son tremendamente significativos. El súper sector bancario sube 2,11%, el de petroleras sube 3,49%, recursos básicos +3,08% y el de automoción y recambios 1,18%, siendo el de aseguradoras el último que sube más del 1% con 1,52%.

Empezamos por los bancos, donde se nota el impulso de los italianos no tanto por una noticia, sino por una posibilidad. Recuerden que el estado del sector bancario en Italia es muy malo, que hay dificultades para ver una concentración dentro del sector, y que nadie se fía de nada. Pues bien, han aparecido noticias acerca de que el Gobierno estaría preparando un fondo de ayuda al sector y que sería presentado el lunes que viene. En realidad, nadie se fía que sea una noticia verdadera, pero como es fin de semana, el miedo a que aparezca alguna cosa durante estos días que el mercado está cerrado es enrome, lo que está haciendo es que se cierren posiciones bajistas por si acaso. Además, Uncredit está apoyada porque quizá no tenga que hacerse cargo de un daño tan grave como el mercado espera si la ampliación de capital de Banca Popolare di Vicenza no es completa.

Con respecto a las petroleras, en estos momentos el precio del crudo de referencia en Estados Unidos está subiendo cerca del 6%, lo que nos coloca en los 339,2$, así que la subida es natural. Recuerden que las últimas cifras de reservas semanales de crudo en Estados Unidos han sido favorables porque han descendido más de 4 millones, y además esos comentarios de Kuwait diciendo que me indicadores para que se pueda llegar a un acuerdo de productores en la reunión del día 17, aunque ya saben que Irán y Arabia Saudita tienen escenificada una guerra por las cifras de producción bastante importante.

Por otro lado, automoción y recambios, que recuerden que es el pedal de aceleración y freno del índice alemán, tiene apoyo por las cifras de balanza comercial que hemos conocido del país, y que suponen una ruptura con respecto a las últimas de producción industrial y de pedidos a fábrica muy malas que hemos conocido en días anteriores.

El segundo factor es el técnico, ya que en la sesión del nocturno del día de ayer, como se puede observar el gráfico adjunto a 30 minutos, tocamos la sobreventa y el RSI cambio de dirección, lo que nos generó un rebote que se está materializando completamente en el día de hoy.

.gif)

Este mes de abril es un mes especial para el mercado de ETFs pues ya se aceptan algunos como colaterales

Por todas partes estamos viendo el cierto miedo que hay a los efectos secundarios de tener durante mucho tiempo los tipos de depósitos en negativo y cómo muchos bancos empezaron en su momento a plantearse transferir dichos tipos a grandes depositantes, con el posible perjuicio para su cartera de clientes al existir la posibilidad de que se trasladen a otras áreas geográficas en donde esos tipos no existan o simplemente se nieguen a pasarlo a los clientes.

Pues bien, el que cobren por tener depósitos o mantenerse en efectivo, ha generado otra vertiente de inversión que es la de adquirir un activo que, aunque no rente nada, puede que salga más barato que quedarse expuesto a esos tipos negativos.

Conscientes de todo ello, algo que se extiende a la operativa de grandes fondos, Eurex ha dado un paso adelante y ha combinado ambas cosas con un reciente informe de la Autoridad Europea de Activos y Mercados en donde dijo que había escasez de colaterales de alta calidad en el caso de que haya condiciones peligrosas para el mercado. La necesidad de colaterales se ha incrementado por nuevas regulaciones pero precisamente ha generado necesidad de dichos activos de alta calidad, así que han dado un paso enorme adelante haciendo que valgan algunos ETFs como colaterales. No valen todos, de momento hay cinco que son ofrecidos por iShares. Así, en vez de poner dinero encima de la mesa, con el riesgo de que sea muy caro y añada costes, este activo ofrece posibilidades de manejar los márgenes a menor precio en las condiciones actuales.

Esta validez tiene lugar desde el primer día de este mes y son los siguientes cinco productos para poder complementar los requerimientos de márgenes en la operativa:

DE0005933931 iShares Core DAX UCITS ETF DE Inhaber-Anteile

DE0005933956 iShares EURO STOXX 50 U.ETF DE Inhaber-Anteile

DE000A0D8Q07 iShare.EURO STOXX UCITS ETF DE Inhaber-Anteile

DE0002635273 iShares DivDAX UCITS ETF DE Inhaber-Anteile

DE0005933949 iSh.STOXX Europe 50 UCITS ETF DE Inhaber-Anteile

El que se abra la selección de colaterales a los ETFs es un paso de gigante para toda la industria que puede recibir un empujón muy significativo en los próximos tiempos e incrementar su uso de manera importante. De hecho, otros gigantes del mercado como BalckRock, Markit o BNY Mellon han dicho que van a mejorar su utilización de los colaterales en ETFs.

Alcoa da un empujón enorme a la impresión 3D

Se lleva ya muchos meses diciendo que la próxima revolución industrial no irá sólo de la mano de los servicios que poblarán Internet, sino también la revolución que supondrá la llegada de la impresión en tres dimensiones a las masas.

En definitiva, no es otra cosa más que llevar la línea de producción a nuestras propias casas, en donde muchos productos podrán ser construidos simplemente descargando o comprando los planos que se necesitan para su construcción.

Pues bien, hoy Alcoa ha llegado un acuerdo con la europea Airbus para suministrar partes del fuselaje y del sostén de los motores que serán impresos en tres dimensiones.

Por lo tanto, esta noticia tiene dos vertientes, una buena para la industria de la impresión en tres dimensiones, pero otra es la confirmación del giro de Alcoa hacia la industria aeroespacial, algo que ya se veía venir por la compra de algunas empresas relacionadas con el sector.

Los datos de Europa de hoy:

Alemania:

La balanza comercial de Alemania de febrero aumenta el superávit hasta los 19.800 millones de euros desde los 18.700 anteriores y mejor de lo esperado que era una reducción a 18.500.

Las exportaciones suben +1,3% y compensan la bajada de -0,6% anterior.

Las importaciones suben +0,4% cuando se esperaba -0,3% y sigue la estela del +1,3% anterior.

Francia:

Producción industrial de Francia de febrero cae -1% y se lleva por delante la mejora del +1% anterior, mucho peor de lo esperado que era una bajada de -0,4%.

Suiza:

IPC de Suiza de marzo mejora +0,3%, lo esperado, desde el +0,2% anterior. En la interanual cae -0,9% desde el -0,8% anterior y lo esperado.

Reino Unido:

- Producción industrial de Reino Unido del mes de febrero descienden -0,3% y se come la mejora del +0,2% del mes anterior, lectura mucho peor de lo esperado que era un crecimiento de +0,1%. En términos interanuales tenemos un descenso de -0,5% que también elimina por completo el incremento del +0,1% anterior y mucho peor de lo esperado que era una bajada de -0,2%.

Con respecto a la producción manufacturera, tenemos también una bajada de -1,1% que destruye el +0,5% anterior y mucho peor de lo esperado que era una bajada de -0,2%. En cifras interanuales el descenso es de -1,8% y mantiene el signo negativo del mes anterior de -0,3% y dobla y por mucho el -0,7% anterior.

- La balanza comercial del mes de febrero del país reduce el déficit a -11.960 millones de libras esterlinas desde los -12.160 del mes anterior, peor de lo esperado que era una reducción mayor a -10.200.

Los datos de EEUU de hoy:

- Inventarios empresariales del mes de febrero presentan un descenso de -0,5% que continúa la bajada del -0,2% anterior y que es bastante peor de lo esperado que era una caída de -0,1%.

- Instituto del ciclo económico ECRI nos deja una lectura del índice semanal que mejora al 133,2 desde el 133 anterior. La lectura anualizada sube al un, 6% desde el 0,7% anterior.

Los flujos de fondos de inversión netos en Estados Unidos durante la semana que terminó el 30 de Marzo fueron los siguientes:

| Flujo de Fondos de Inversión (Millones de dólares) - Semana 13 | |||

| Semanal | Media 4 semanas | Acumulado desde inicio año | |

| - Acciones USA | -3,731 | -1,882 | -31,070 |

| - Acciones Extranjero | -1,170 | -34 | 20,698 |

| Acciones (Total) | -4,901 | -1,916 | -10,373 |

| Bonos | 1,205 | 4,185 | 14,597 |

| Monetarios | 13,855 | -10,451 | 6,958 |

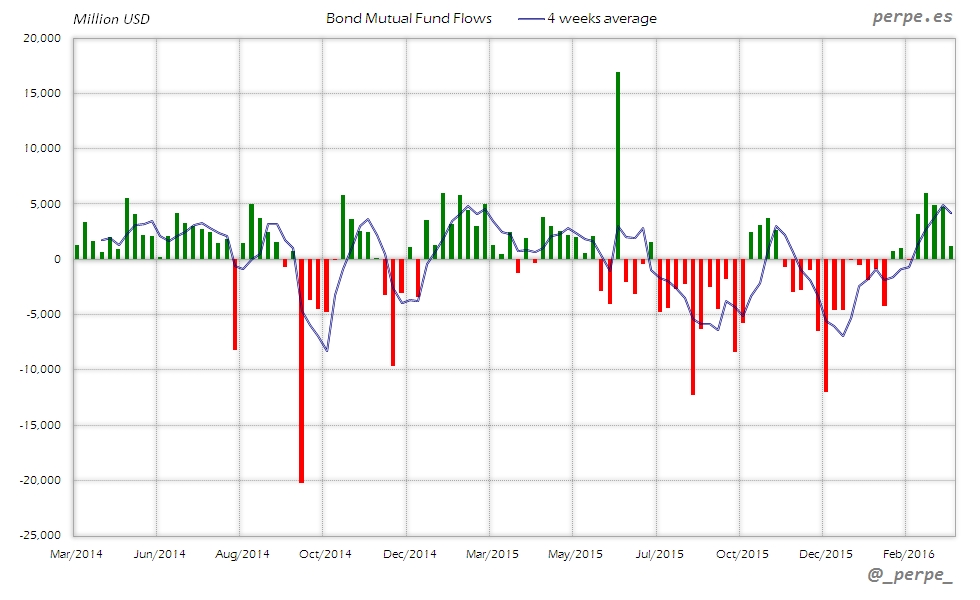

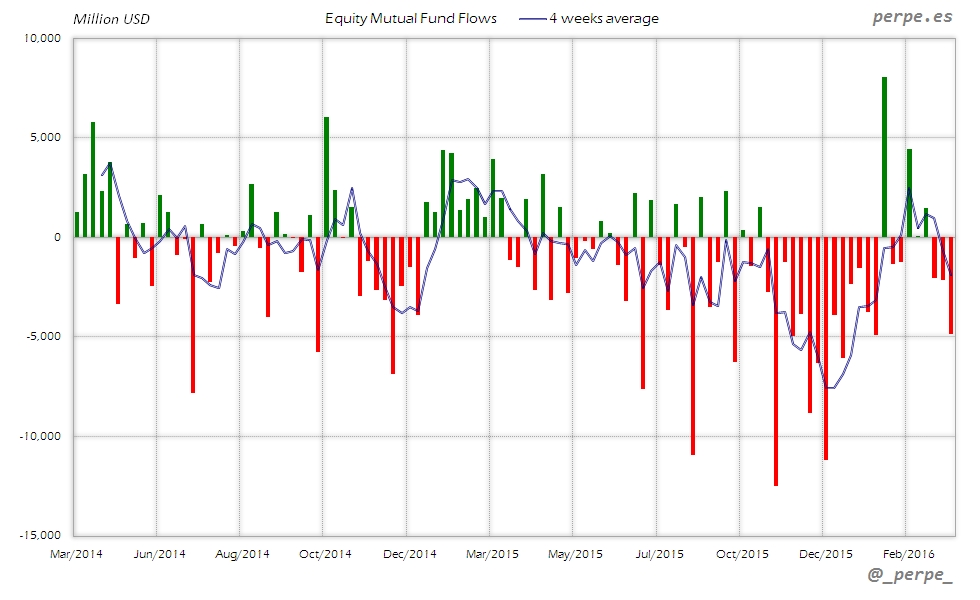

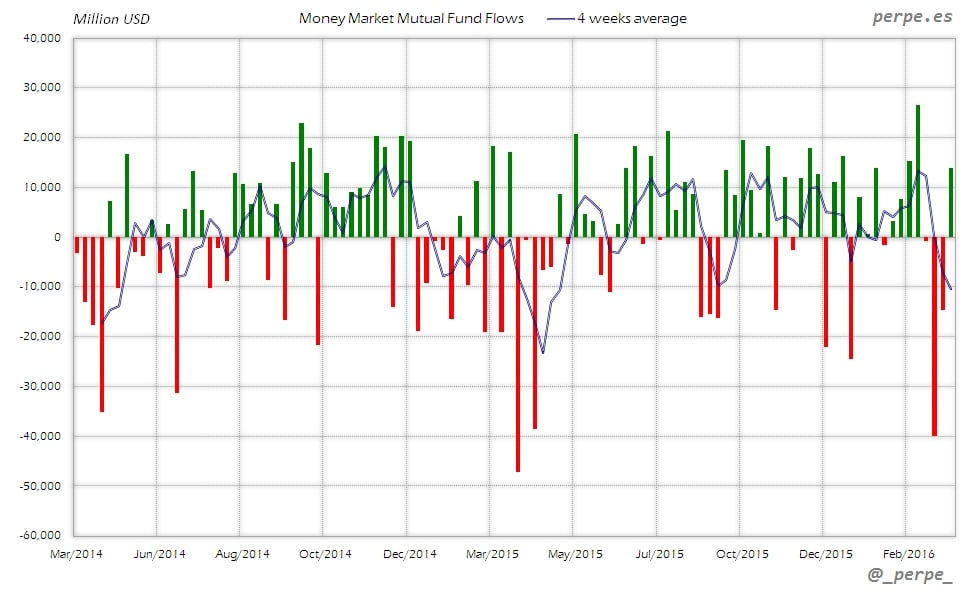

Adjunto los gráficos semanales con la evolución de las tres categorías principales en los dos últimos años y la media de 4 semanas.

Acciones

Fuertes reembolsos en fondos de renta variable que acumulan salidas por tercera semana por un importe de 9.000 millones de dólares. La media de 4 semanas se sitúa al nivel más bajo desde finales de Enero. En lo que va de año las salidas aumentan hasta unos 10.000 millones mientras en el mismo periodo del año pasado las suscripciones eran de 16.000 millones.

Bonos

Continúan las suscripciones en fondos de renta fija por quinta semana consecutiva por un total de casi 21.000 millones de dólares. En el acumulado anual las entradas son cercanas a los 15.000 millones, prácticamente la mitad de los 33.000 millones del año anterior en las mismas fechas.

Monetarios

Suscripciones esta semana en fondos de dinero después de 3 semanas de reembolsos, con lo que el saldo acumulado este año vuelve a situarse en positivo con unos 7.000 millones de dólares, frente a 73.000 millones que los inversores habían reembolsado en el mismo periodo en 2015.

Perpe.

Twitter: @_perpe_

Y esto ha sido todo por esta semana queridos lectores. Llega la hora del descanso.

Nosotros en la familia seguimos el peregrinaje médico con el peque. Los médicos este lunes han tirado la toalla, no encuentran lo que tiene. No ven claro que sea un sangrado gástrico, y van a empezar a buscar por otro sitio. Van a ver si es algo de la médula. Mientras, el niño, pues igual, muy débil, blanco como la pared, la hemoglobina muy baja, y sin poder ir al colegio, lo cual nos agobia mucho por si termina perdiendo el curso. Así que no queda otra que esperar, a ver si damos con lo que tiene de una vez.

Mientras, habrá que evadirse y para ello nada mejor que mi Hércules que volvió a ganar una vez más, menuda racha que llevamos y ahora sí que aspiramos a todo, a ver si no la pifiamos en el último momento.

Yo por mi parte semanita movida, pues el sábado me dio un cólico nefrítico, el tercero de mi vida, y no por ello menos doloroso, menudo día que me dio, hasta que en urgencias me calmaron el dolor. Pero en fin, otra anécdota más en la vida, y espero que el próximo tarde mucho en venir. El anterior me dio hace siete años. A ver si este próximo tarda eso o más. No se preocupen, en cuanto me ponga el capítulo de Walking Dead que tengo preparado se me pasa todo J Ya a estas alturas ya lo tengo controlado.

Ya saben que les espero, bien temprano, como siempre, el lunes tras la pantalla de mi ordenador, a vivir juntos en nuestro pequeño y loco mundo de los mercados. Buen fin de semana a todos, y a Claudia en particular.