Esta curiosidad sale de un artículo escaneado antiguo que apareció hace unos años en La Vanguardia, y que me pareció realmente apasionante.

No he conseguido encontrar en La Vanguardia el artículo, pero es el comentario de un cirujano, Mario Alonso Puig que lleva ejerciendo 25 años como médico.

Vean estas citas:

¿Psiconeuroinmunobiología?

-Sí, es la ciencia que estudia la conexión que existe entre el pensamiento, la palabra, la mentalidad y la fisiología del ser humano. Una conexión que desafía el paradigma tradicional. El pensamiento y la palabra son una forma de energía vital que tiene la capacidad (y ha sido demostrado de forma sostenible) de interactuar con el organismo y producir cambios físicos muy profundos.

-¿De qué se trata?

-Se ha demostrado en diversos estudios que un minuto entreteniendo un pensamiento negativo deja el sistema inmunitario en una situación delicada durante seis horas. El distrés, esa sensación de agobio permanente, produce cambios muy sorprendentes en el funcionamiento del cerebro y en la constelación hormonal.

-¿Qué tipo de cambios?

-Tiene la capacidad de lesionar neuronas de la memoria y del aprendizaje localizadas en el hipocampo. Y afecta a nuestra capacidad intelectual porque deja sin riego sanguíneo aquellas zonas del cerebro más necesarias para tomar decisiones adecuadas.

Realmente impresionante. Un minuto de pensamiento negativo provoca seis horas de defensas bajas... ¡Qué importante es pensar siempre en positivo incluso en los momentos duros!

Las bolsas lo necesitan mucho. El monumental enredo de Grecia y la troika, está haciendo pensar muy negativamente a las bolsas europeas que han bajado las defensas, y así el futuro del Dax termina la semana con la directriz alcista que venía desde octubre de 2014 perdida.

Hoy ha sido más de lo mismo, Grecia se acoge a una cláusula rara del FMI, a la que nadie se acogía desde Zambia en los años 70 y no ha pagado hoy. Dice que pagará a fin de mes, pero claro cualquiera sabe, porque a fin de mes la pelota será enorme, y el acuerdo no sólo no parece más cerca, sino que parece más lejos, con ambos contendientes, volviendo a los planteamientos iniciales de hace cuatro meses.

Las ventas de bonos han vuelto a hacer su aparición durante la mañana y de postre, ha salido un dato de empleo mejor de lo esperado en EEUU, con lo cual se descuenta una subida de tipos para septiembre, y esto con las figuras de cuña de vuelta bajista que tienen los grandes índices de EEUU tampoco es nada tranquilizador para Europa, que finalmente cierra la sesión claramente a la baja.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura claramente a la baja en Europa. Estos son los factores clave.

Sigue el culebrón de Grecia y lo que le queda. Si por la mañana de ayer Tsipras, salía diciendo que había un acuerdo, por la noche hablaban de acuerdo asesino y mortífero que no podían aceptar de ninguna manera. Hablan otra vez de elecciones, de referéndum, ceremonia de la confusión total. La troika le echa la culpa a la falta de seriedad griega, los griegos le echan la culpa a los nazis, a la burguesía, a los especuladores, al Real Madrid, a Luis Enrique y a Eurovisión. Pero el caso es que no consiguen entenderse. Los griegos dicen que no pueden aguantar más austeridad, tras cinco años donde la pobreza campa por sus respetos en el país, la troika, considera que no puede aflojar las condiciones, porque no se fía de Syriza. Y ojo esto es por una parte del segundo rescate, impensable la dureza de las negociaciones del tercero, que es inevitable.

El problema y lo que está asustando a los mercados de buena mañana es que Grecia ha pedido aplazamiento del pago que tenía hoy con el FMI y de todos los que tenía en el mes a 30 de junio. El último que hizo algo así fue Zambia en los años setenta. Es decir no es algo precisamente normal. La jugada técnica es clara, ganan un mes y como el FMI tarda otro mes en declarar el default, aunque no pagaran nada hasta el 31 de julio no estarían en default.

Los bonos periféricos están bajando bastante contagiados por todo esto.

El problema y lo que está asustando a los mercados de buena mañana es que Grecia ha pedido aplazamiento del pago que tenía hoy con el FMI y de todos los que tenía en el mes a 30 de junio. El último que hizo algo así fue Zambia en los años setenta. Es decir no es algo precisamente normal. La jugada técnica es clara, ganan un mes y como el FMI tarda otro mes en declarar el default, aunque no pagaran nada hasta el 31 de julio no estarían en default.

Los bonos periféricos están bajando bastante contagiados por todo esto.

Por si fuera poco ayer Wall Street tuvo un día débil, ante el miedo de quie hoy salga un dato de empleo fuerte que suba las posibilidades de alzas de tipos en septiembre. Hoy a las 14h30 por tanto debemos esperar fuerte volatilidad a la hora de la publicación de este dato.

Los gráficos son muy laterales tanto en Europa como en EEUU.

No hay datos macro destacados que puedan mover mercado hoy en Europa.

Y otro día más con los mismos problemas, que contamos en cada jornada.

Unas bolsas acogotadas por el lío monumental que hay en Grecia y por las ventas masivas de bonos, que por mucho que digan los políticos que es una corrección técnica todo el mundo sabe que no es así, y que hay mucha sustancia, tras todos estos movimientos.

El tema de Grecia está más atascado de lo que la mayoría de la gente se cree. Parece mentira que Tsipras saliera ayer diciendo que había acuerdo.

Según filtración de Financial Times, Tsipras ha vuelto a presentar lo mismo de siempre, es decir un plan de reestructuración de deuda. Eso sí, cada vez más ingenioso, cambia los deudores, hace juegos malabares, pero no paga nada, simplemente cambia la posición de las piezas, y al final le mete un rejón de más de 70.000 millones de euros de quita al Fondo europeo de estabilidad, a cambio de doblarle el tipo de interés. También ofrece otras quitas por aquí y por allá, pases a deuda perpetua… y tan perpetua…

Me parece absolutamente impensable que la troika acepte esto.

Por su parte lo de la troika también está filtrado por todos lados. La receta de siempre, no hay quitas, y se dan préstamos a cambio de reformas. Reformas que están totalmente en contra del programa con el que Syriza ganó las elecciones, por lo que Grecia amenaza con nuevas elecciones, referéndum, y cosas así.

Es de suponer que la Troika ya habrá echado sus números y estará pensando que esto de Grecia siempre va a ser así, y que igual es mejor parar, asumir lo que se ha perdido ya y cortar por lo sano. El daño sinceramente, sería mucho menor de lo que parece con cifras en la mano. Grecia por su parte también estará haciendo sus cálculos, especialmente el ala más radical de Syriza que si por ellos fuera ya estarían con el dracma hace tiempo dejando todas las deudas impagadas, lo cual no es tan fácil como parece, pues seguramente sumergiría en la Edad Media financiera a Grecia durante varios años…

En fin, todo un lío, y los hechos son claros, por primera vez desde que Zambia lo hizo hace 40 años, Grecia aplaza un pago al FMI a finales de mes. El FMI está claro que no va a prestar ni un euro más a Grecia, lo cual complica más todo. Pues si hay que poner más dinero va a tener que salir en el futuro sólo de Europa.

No es de extrañar que los mercados estén asustados. E insisto, es que aunque ahora se llegue a un acuerdo de mínimos, ¿cuándo empezará la siguiente pelotera? Pues seguramente en unos 3 meses como mucho y peor que ésta.

Los gráficos siguen siendo muy laterales en Europa, y no podemos perder de vista las figuras de cuña que están formadas en el S&P 500 y en el Dow Jones. Son figuras técnicamente hablando muy típicas de las fases de agotamiento alcista. Mientras no se rompan por debajo no hay peligro, pero si lo hicieran mucha gente se va a poner nerviosa, y aún está por ver que Europa sea capaz de subir de manera sostenida mientras Wall Street baja…

Hoy el dato de empleo tendrá mucho que decir sobre las posibilidades de subidas de tipos en EEUU.

Cuidado con las interpretaciones aceleradas del dato de empleo.

Vean que pasó en las 3 últimas publicaciones.

En marzo salió la creación de empleo no agrícola mejor de lo esperado en 60.000 personas y el S&P 500 terminó bajando el 1,4%.

Al mes siguiente salió 119.000 peor y subió el 0,6%

Y el último mes salio 5.000 peor y se subió 1,3%..

En enero y en febrero también salió mejor de lo esperado y se terminó el día bajando en ambos casos.

Es decir en los últimos cinco meses el S&P 500 siempre ha reaccionado al revés de la lógica tradicional en la publicación de un dato de empleo. Y todo por aquello del miedo al inicio de la subida de tipos sin ninguna duda.

Así que a esperar como termina todo esto en esta sesión.

Pasemos a otro tema, busquemos oxígeno en medio de todo este lío…Y veamos una forma de inversión, pero que muy interesante que ha descubierto Jorge Segura, en su blog lacondicionmecanica.com, a quien ya hemos citado en muchas otras ocasiones.

Se trata de unos ETFs basados en IPO que existen a disposición de todos con unos resultados fenomenales, vean este ejemplo:

.jpg)

Renaissance IPO ETF: IPO

Es el ETF que replica el índice Renaissance IPO Index (IPOUSA), constituido por el 80% de las compañías estadounidenses que salen a cotización por primera vez en Estados Unidos. Son el 80% superior según la capitalización total de mercado, cuyo peso calculan teniendo en cuenta el “free float” de cada una de ellas. Imponen un requisito de al menos el 10% del capital en inversores institucionales.

Las acciones que incluyen en el índice lo hacen al finalizar el quinto día de cotización en el mercado y las sacan al cumplir 2 años cotizando. Criterio que utilizan para considerar que estas empresas en expansión explosiva pasan a ser empresas maduras.

En este enlace pueden leer el artículo entero, donde se describe a fondo todo esto, y da más ideas, merece la pena leerlo:

El saldo de las instituciones al cierre de ayer pasa a vendedor, con unas ventas dentro de los niveles más o menos normales pero con unas compras que están al nivel más bajo en el año, muy escasas.

Al mercado siguen llegando factores y los operadores de medio plazo lo tienen más difícil que nunca, ya que no es fácil sacar una interpretación de medio plazo del potaje que tenemos montado.

Primero, Grecia sigue sin tener una solución, así que están abiertas todas las posibilidades, desde cerrarle la puerta y asumir pérdidas por parte de los acreedores, hasta el extremo contrario que es la de acatar las exigencias del nuevo gobierno griego y pegarle una patada a la lata para encontrárnosla dentro de tres meses. El problema de la primera opción es que vuelvan al dracma, devalúe fuertemente la moneda y le salga bien la jugada, lo que abriría la puerta a interrogantes de otros países que han aceptado la austeridad como único camino para afrontar la crisis.

Lo anterior por un lado, pero es que por el otro tenemos EEUU.

Primero, Grecia sigue sin tener una solución, así que están abiertas todas las posibilidades, desde cerrarle la puerta y asumir pérdidas por parte de los acreedores, hasta el extremo contrario que es la de acatar las exigencias del nuevo gobierno griego y pegarle una patada a la lata para encontrárnosla dentro de tres meses. El problema de la primera opción es que vuelvan al dracma, devalúe fuertemente la moneda y le salga bien la jugada, lo que abriría la puerta a interrogantes de otros países que han aceptado la austeridad como único camino para afrontar la crisis.

Lo anterior por un lado, pero es que por el otro tenemos EEUU.

Segundo dato de creación de empleo del segundo trimestre mucho mejor de lo esperado y éste ofrece un incremento de los salarios que ya vimos en el día de ayer con el incremento de los costes laborales. La mejora ha sido tan visible en que algunos piden que no se descarte una subida de tipos este mes, aunque parece que todo apunta para el mes de septiembre. A esta tendencia hay que añadir al Fondo Monetario Internacional que ha pedido que se retrase la subida de tipos hasta la primera mitad del año que viene, así que como vemos, la unanimidad está completamente ausente.

EEUU sube los tipos en el secundario por esperar un aumento de los tipos de interés, pero Europa lo tiene más difícil para tener una reacción, porque el euro está descendiendo con respecto al dólar por ese fuerte dato, así que se encuentra la deuda europea en una especie de fuego cruzado, por lo que la combinación de la bajada del euro por el dato de creación de empleo y la subida de tipos por parte norteamericana, hacen que nos quedemos exactamente igual que como estábamos esta mañana con el miedo a Grecia, con subida de tipos prácticamente en todas partes, pero que no nos hemos movido desde las 14:30.

Wall Street está dejando muy claro quiénes son los que ganan y los que pierden con la subida de tipos, porque las utilities son las peores del día descendiendo más del 1%, ya que su dividendo tiene competencia por parte de la deuda pública, pero es el sector financiero, el mejor del día, el que puede aumentar sus márgenes de beneficio por el encarecimiento del dinero.

Con respecto Europa, los servicios financieros son los peores del día descendiendo -1,44% seguido de las empresas de inversión inmobiliaria descendiendo -1,29%, mientras el petróleo es el mejor con 1,02% seguido de recursos básicos con 0,73%, en un batiburrillo bastante importante porque el encarecimiento del dólar teóricamente les perjudicial, e incluso el sostenimiento de la política de alta producción de la OPEP que ha ratificado.

EEUU sube los tipos en el secundario por esperar un aumento de los tipos de interés, pero Europa lo tiene más difícil para tener una reacción, porque el euro está descendiendo con respecto al dólar por ese fuerte dato, así que se encuentra la deuda europea en una especie de fuego cruzado, por lo que la combinación de la bajada del euro por el dato de creación de empleo y la subida de tipos por parte norteamericana, hacen que nos quedemos exactamente igual que como estábamos esta mañana con el miedo a Grecia, con subida de tipos prácticamente en todas partes, pero que no nos hemos movido desde las 14:30.

Wall Street está dejando muy claro quiénes son los que ganan y los que pierden con la subida de tipos, porque las utilities son las peores del día descendiendo más del 1%, ya que su dividendo tiene competencia por parte de la deuda pública, pero es el sector financiero, el mejor del día, el que puede aumentar sus márgenes de beneficio por el encarecimiento del dinero.

Con respecto Europa, los servicios financieros son los peores del día descendiendo -1,44% seguido de las empresas de inversión inmobiliaria descendiendo -1,29%, mientras el petróleo es el mejor con 1,02% seguido de recursos básicos con 0,73%, en un batiburrillo bastante importante porque el encarecimiento del dólar teóricamente les perjudicial, e incluso el sostenimiento de la política de alta producción de la OPEP que ha ratificado.

En resumidas cuentas, hay demasiada polvareda en el corto plazo como para ver nada, así que tenemos que dejar que la situación se repose a ver qué pasa la semana que viene y cuáles son las intenciones reales de los operadores de más largo plazo.

Lo que se ha dicho hoy de Grecia:

- Varoufakis Comenta que Grecia tiene dinero para pagar hoy, pero que prefiere pagar a fin de mes...que las propuestas de la troika son inaceptables y que no obstante ellos quieren seguir dentro del euro.

- 75% de los griegos quieren seguir en el euro

- Schaeuble y Varoufakis se citan para el martes. Así que de momento no va a haber más acuerdos, se sigue dilatando el tema en el tiempo...

- Schaeuble y Varoufakis se citan para el martes. Así que de momento no va a haber más acuerdos, se sigue dilatando el tema en el tiempo...

Los datos de Europa de hoy:

Alemania:

Pedidos a fábrica de Alemania de abril mejora +1,4%, mejor de lo esperado que era +0,5% desde el +1,1% anterior.

Francia:

Francia:

Balanza comercial de Francia de abril queda en déficit de -3.000 millones desde los -4.600 anteriores, mejor de lo esperado que era una reducción de -4.000. Las exportaciones mejoran a 38.200 millones desde los 37.600. Las importaciones bajan a 41.200 desde los 42.200.

España:

España:

Producción industrial de España de abril mejora +1,8%, más de lo esperado que era +1,5% pero peor que el anterior que era +3,2%.

Noruega:

Producción manufacturera de Noruega de abril baja -2,9%, mucho peor de lo esperado que era -1,9% desde el +3,2% anterior.

Los datos de EEUU de hoy:

Creación de empleo no agrícola sube en 280.000 personas, mucho más de lo esperado que eran 225.000. La cifra del mes anterior se revisa de +223.000 a +221.000, y la del anterior de +85.000 a +119.000.

Tasa de participación fuerza laboral sube de 62,8 a 62,9%.

El paro sube de 5,4% a 5,5% cuando se esperaba 5,4%, aunque está cifra es falsa y totalmente manipulada.

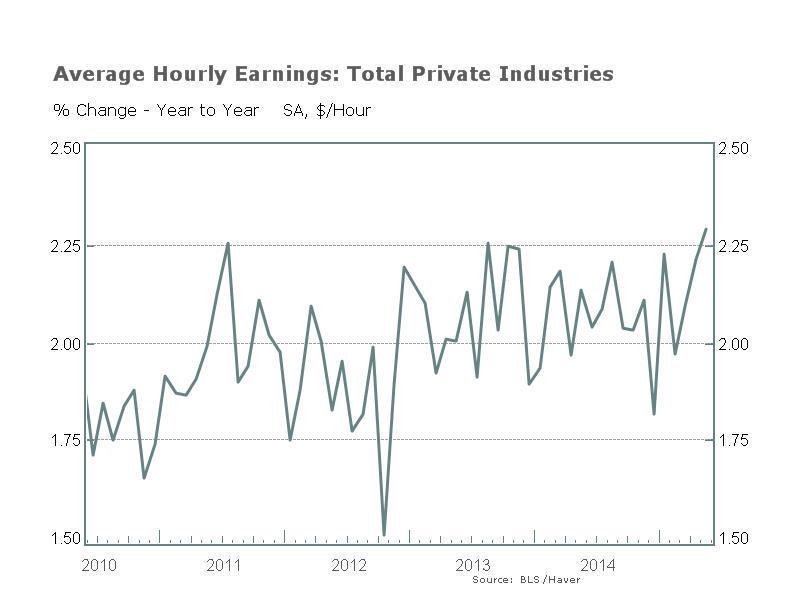

Ingresos por hora +0,3% cuando se esperaba +0,2%.

Sector privado crea 262.000 cuando se esperaba solo 220.000. El sector público +18.000 empleos.

Media agregada de horas semanales trabajadas sube 0,3% lo que se considera alcista para la cifra de empleo pues los patronos tienden a hacer trabajar más horas a los trabajadores actuales antes de contratar a más.

Dato muy malo para los bonos, muy bueno para el dólar, y malo para las bolsas, todo ello porque aunque es una excelente noticia para la economía, acelera notablemente las posibilidades de que haya subida de tipos en septiembre. Además los salarios han subido más de lo esperado, lo que apunta en esta misma línea, pues es un factor clave en la inflación. El dato de paro atenua un poco esto, pero muy poco porque es una cifra que no se la cree nadie.

Adjunto gráfico de la clara subida de los ingresos de los trabajadores

Tasa de participación fuerza laboral sube de 62,8 a 62,9%.

El paro sube de 5,4% a 5,5% cuando se esperaba 5,4%, aunque está cifra es falsa y totalmente manipulada.

Ingresos por hora +0,3% cuando se esperaba +0,2%.

Sector privado crea 262.000 cuando se esperaba solo 220.000. El sector público +18.000 empleos.

Media agregada de horas semanales trabajadas sube 0,3% lo que se considera alcista para la cifra de empleo pues los patronos tienden a hacer trabajar más horas a los trabajadores actuales antes de contratar a más.

Dato muy malo para los bonos, muy bueno para el dólar, y malo para las bolsas, todo ello porque aunque es una excelente noticia para la economía, acelera notablemente las posibilidades de que haya subida de tipos en septiembre. Además los salarios han subido más de lo esperado, lo que apunta en esta misma línea, pues es un factor clave en la inflación. El dato de paro atenua un poco esto, pero muy poco porque es una cifra que no se la cree nadie.

Adjunto gráfico de la clara subida de los ingresos de los trabajadores

La mejor manera de ver cómo le ha sentado al mercado el dato de empleo, es ver cómo reaccionan los futuros sobre fondos federales.

Pues bien antes del dato de empleo daban unas posibilidades de subidas de tipos en octubre del 44%, ahora tras la cifra, dan 64% de posibilidades en octubre y 100% en diciembre.

Como vemos el dato se ha interpretado como que aumenta con claridad las posibilidades de subidas de tipos.

Indicador semanal adelantado baja de 133,60 a 133,10%. Indicador de crecimiento anualizado baja de 1,30 a 1%

Los flujos de fondos de inversión netos en Estados Unidos durante la semana que terminó el 27 de Mayo fueron los siguientes:

Pues bien antes del dato de empleo daban unas posibilidades de subidas de tipos en octubre del 44%, ahora tras la cifra, dan 64% de posibilidades en octubre y 100% en diciembre.

Como vemos el dato se ha interpretado como que aumenta con claridad las posibilidades de subidas de tipos.

Indicador semanal adelantado baja de 133,60 a 133,10%. Indicador de crecimiento anualizado baja de 1,30 a 1%

Los flujos de fondos de inversión netos en Estados Unidos durante la semana que terminó el 27 de Mayo fueron los siguientes:

Flujo de Fondos de Inversión (Millones de dólares) - Semana 22 | |||

Semanal | Media 4 semanas | Acumulado desde inicio año | |

- Acciones USA | -2,870 | -3,760 | -42,895 |

- Acciones Extranjero | 2,647 | 3,081 | 55,456 |

Acciones (Total) | -223 | -679 | 12,563 |

Bonos | 626 | 1,811 | 48,111 |

Monetarios | 4,548 | 8,085 | -92,534 |

Adjunto los gráficos semanales con la evolución de las tres categorías principales en los dos últimos años y la media de 4 semanas.

Acciones

Reembolsos en fondos de renta variable por tercera semana consecutiva, como es habitual debido a las salidas en fondos domésticos, que acumulan unos 44.000 millones de dólares en las últimas 13 semanas. Por el contrario, las suscripciones en fondos extranjeros en ese periodo de tiempo son cercanas a los 45.000 millones. En el acumulado anual las entradas son de algo más de 12.000 millones, menos de cinco veces los casi 66.000 millones del año pasado en el mismo periodo.

Bonos

Sexta semana consecutiva de suscripciones en fondos de renta fija por un total de 14.000 millones de dólares. En lo que va de año las entradas son de unos 48.000 millones, superando los 38.000 millones en las mismas fechas del año anterior.

Monetarios

Entradas en fondos de dinero por segunda semana consecutiva, reduciendo el saldo negativo acumulado este año hasta unos 92.000 millones de dólares, por debajo de los 108.000 millones que los inversores habían reembolsado en 2014.

Perpe.

Twitter: @_perpe_

Gráfico de la semana: Economía sumergida en España desde 2000

Y esto ha sido todo por esta semana queridos lectores. Una semana donde francamente necesito descansar. Aparte del trabajo habitual, operativa, trabajo con los alumnos avanzados y demás, me he metido en la creación del fondo Solid Stone, y como ya me pasó otras veces en que estuve en cosas similares, me ha caído encima la madre de todos los papeleos, pero bueno, estas cosas son así y lo que me queda. Muchas gracias por la fenomenal aceptación que ha tenido, a ver si ve la luz finalmente y sirve para que todos tengamos los ahorros dando unos euros y sin demasiados riesgos ni sustos, la idea es que sea muy tranquilo y conservador.

Además, toda la semana preocupado por los jóvenes de la familia. Al peque se le ve un esfuerzo titánico con los exámenes. Yo no sé, pero el sistema educativo español debería tener un poco claro lo complicado que es para un niño con su enfermedad de déficit de atención, poder seguir el ritmo. Está toda la familia con él. Y mientras, sigo sufriendo bastante viendo a mi hija en EEUU que no está nada a gusto. Aparte de que no encaja ni con pegamento allí y está deseando volver a su laboratorio de siempre de aquí, es que desde que tuvo el cáncer no se le ha quedado nunca demasiada buena salud, y allí va un achaque tras otro. Y ya les cuento otro día la película que hay montada en EEUU con el tema de los seguros médicos, que no quiero calentarles la cabeza.

También me preocupan las jaquecas de mi señora, cada vez las tiene más frecuentes, la pobre es muy de quejarse poco, pero está toda la semana machacada con este tema. Y los médicos no dan con lo que le pasa.

En fin, así es la vida, hay que aceptar las cosas, y tirar para adelante que cada día es un regalo y una maravilla y este fin de semana ¡fútbol! Sí que los de Segunda B también tenemos nuestro corazoncito, y la semana pasada conseguimos pasar de eliminatoria de play off contra un equipo muy difícil, el Real Murcia, y en segunda eliminatoria por el ascenso nos ha tocado un equipo más difícil aún, el Cádiz, otro histórico que anda por esta zona de la liga española. Emoción a raudales, que gane el mejor.

Ya saben que les espero el lunes, bien temprano como siempre, tras la pantalla de mi ordenador. 17 años juntos cada lunes, y los que nos quedan, yo no me pienso jubilar… J Buen fin de semana a todos y… a Claudia en particular.