Añadir Estrategias de Inversión en Google

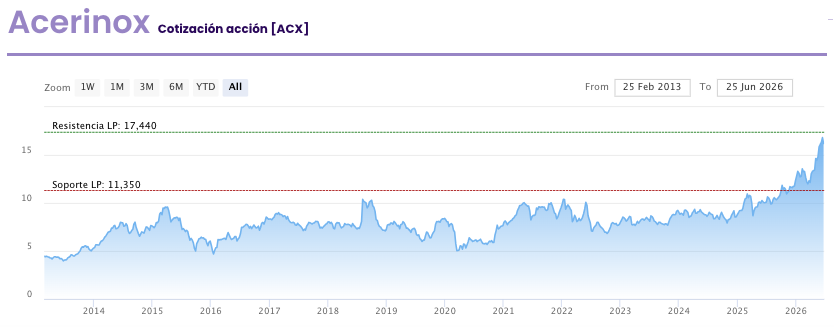

El fuerte comportamiento bursátil de Acerinox en lo que va de año empieza a reducir el margen de revalorización que le conceden los analistas. Tras anotarse una subida cercana al 27%, Bestinver Securities ha mejorado su recomendación sobre la acerera desde "en revisión" hasta "mantener", al tiempo que fija un precio objetivo de 16,20 euros por acción.

Con los títulos cotizando en torno a 15,68 euros, la valoración de la firma de análisis implica un potencial alcista de aproximadamente el 3,3%, lo que refleja que buena parte de las expectativas positivas ya se encuentran descontadas por el mercado.

La revisión de Bestinver llega después de un sólido comportamiento de Acerinox en bolsa, impulsado por la recuperación del sector industrial, unas perspectivas más favorables para la demanda de acero inoxidable y la mejora del sentimiento hacia los valores cíclicos. El cambio de recomendación supone que la firma vuelve a cubrir el valor con una opinión definida, aunque opta por una posición de prudencia.

Con un recorrido potencial ya ajustado, la atención de los inversores se centrará ahora en la evolución de los próximos resultados de la compañía, que se darán a conocer el próximo 24 de julio, y en su capacidad para seguir mejorando márgenes en un entorno todavía condicionado por la evolución de la actividad industrial, los costes de las materias primas y la demanda en sus principales mercados.