Añadir Estrategias de Inversión en Google

Esta caída se produjo en prácticamente todos los grandes mercados desarrollados, aunque su impacto no fue tan grande como en Estados Unidos, afirman estos analistas. El comportamiento negativo fue liderado, fundamentalmente, por el sector de la tecnología.

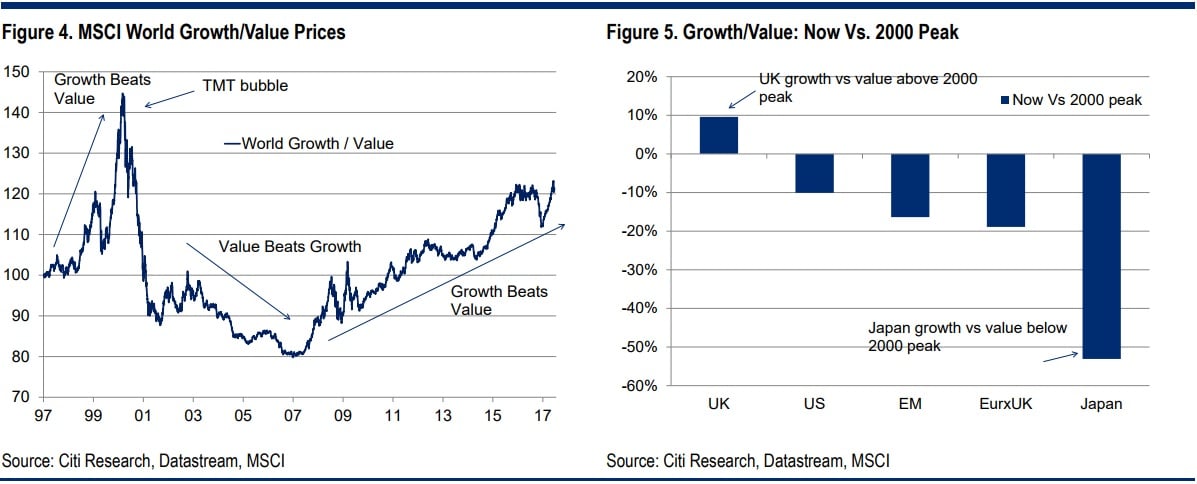

“La reciente caída solo ha supuesto un pequeño impacto en el mejor comportamiento en bolsa de las compañías de crecimiento en los últimos años. El diferencial crecimiento/valor está en sus niveles máximos desde 2015, aunque todavía está por debajo de los máximos del año 2000”, dicen estos analistas.

Señalan en la firma que las empresas de crecimiento lo han hecho en los últimos años especialmente bien en Estados Unidos y los mercados emergentes debido al peso importante que tiene la tecnología en estas bolsas. Por el contrario, el sector de consumo básico es el principal sector en Europa y Japón. En lo que va de año, de hecho, dos de los sectores de valor dominantes, finanzas y energía, lo han hecho mal en bolsa.

Recuerdan en su informe, que las compañías de crecimiento lo suelen hacer bien cuando caen la rentabilidad de los bonos y el precio del petróleo, al contrario de lo que ocurre con el valor. “Si considera que la deflación se acerca, compre crecimiento, pero si cree en todo lo contrario, hay que comprar crecimiento”.

La pregunta que se hacen estos analistas, en un momento en el que la teoría de que el mundo está creciendo sigue vigente –incluso sin las políticas reflacionarias de Donald Trump en Estados Unidos- es si el crecimiento ha alcanzado niveles de burbuja.

Explican que los lugares que parecen expresar lecturas más “burbujeantes” en sus mercados son Estados Unidos y Europa continenal. De hecho, afirman que “incluso las compañías value parecen caras. Los inversores que quieran apostar por compañías de valor baratas deberían mirar a los países emergentes”.

Con todo, señalan que la situación no es parecida a lo que se vivió en las bolsas a finales de los años 90 del pasado siglo, junto antes de la explosión de las puntocom.

Señalan que la valoración actual de “las compañías crecimiento de Estados Unidos están empezando a parecer caras, con niveles de precio/ valor en libros de 5 veces, pero son lecturas triviales si se comparan con los 90, cuando el nivel era de 17 veces.”

Recuerdan que la mayor caída de las compañías crecimiento frente a las valor se produjo en agosto de 1998, cuando “se marcó el inicio de la burbuja, no el final”.

¿Qué significa esto para los inversores?

Los expertos de Citi apuntan que “hemos comprobado que cada ciclo de inversión está marcado por un estilo diferente. Esto podría implicar que el ciclo de las compañías de crecimiento no habría finalizado hasta que el actual mercado alcista llegue a su fin”.

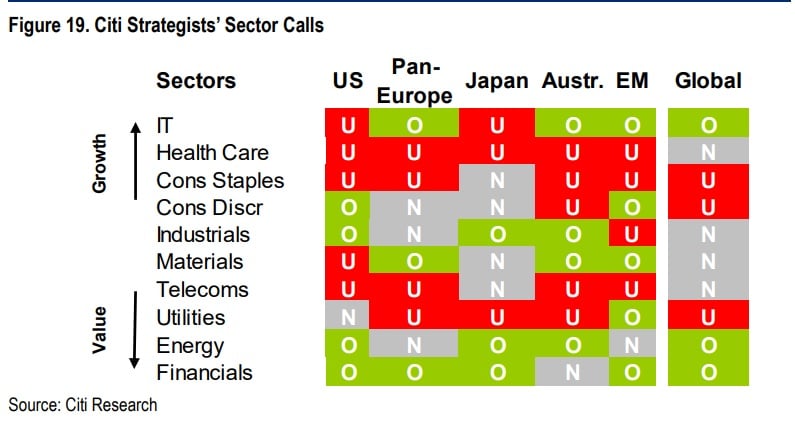

En la firma consideran que en estos momentos no se posicionan sobre un tipo u otro de compañía. Así, sobreponderan los sector de tecnología de la información (crecimiento) y finanzas y energía (valor).

Indican estos analistas que para que vuelva el estilo value deberíamos ver una subida de la rentabilidad de los bonos y un incremento de los precios del petróleo como la que se produjo en la segunda parte del año pasado.

En Citi esperan que la rentabilidad del bono a 10 años se quede en los niveles actuales del 2,1% hasta finales del año y que se sitúe en el 2,7% a mediados del próximo ejericcio, con lo que habría que esperar hasta mediado del año que viene para “ver una vida más fácil de los gestores value”.

Señalan que la subida de la rentabilidad de los bonos va a beneficiar al sector financiero “que es una gran parte de las carteras value”, indican.

Por otro lado esperan que el petróleo acabe este año en 65 dólares por barril y se mantenga en torno a 63 a mediados del año que vien. “Esto podría ayudar a las carteras value, dado que la energía es uno de nuestros sectores favoritos”.