Añadir Estrategias de Inversión en Google

Eso, al menos, es lo que ha explicado a la CNBC Peter Oppenheimer, el estratega global de la firma de inversión, en una entrevista este mismo miércoles. El estratega asegura que hay pocas evidencias de que se va a producir pronto una recesión. De hecho, insta a los inversores a no tener en cuenta uno de los indicadores propios de la firma, el llamado Bull/Bear que está en estos momentos en el nivel de 70%, lo que indicaría riesgo para los invesores de renta variable.

“No lo estamos ignorando –explica el estratega-, pero los componentes monetarios que hay detrás de este indicador todavía sugiere que los riesgos son muy bajos”, ha apuntado en referencia a la cifra de inflación subyacente y al ritmo de subida de tipos de interés”, ha afirmado.

Oppenheimer afirma que en un momento en la que las previsiones de tipos y de inflación no están subiendo demasiado es difícil ver catalizadores para una recesión pronto. En su opinión “es realmente el miedo a una recesión o a la caída de beneficios lo que realmente acciona a un mercado bajista sostenido en la renta variable y no vemos que esos riesgos sean muy altos”, ha afirmado.

Para el estratega, otro indicador que prueba que no es muy probable una caída de los precios temprana es la actual valoración. “Si miramos la capacidad de las compañías para generar efectivo ahora, en parte porque usan muy poco capital, es muy alta vemos que el Flujo de caja libre en la mayor parte de los mercados está muy por encima de su media y esto sugiere que hay todavía unas valoraciónes decentes”, explica.

Sin embargo hay analistas que no descartan caídas de importancia en las bolsas. Desde un punto de vista técnico, el analista independiente Antonio Espín, ha afirmado hoy en su entrevista semanal con Estrategias de Inversión que, “a pesar de que veamos repuntes y subidas no quiere decir que aquí no pasa nada. El mercado ha mostrado un riesgo alto. Y otra cosa es que los valores uno a uno confirmen, o no confirmen, pero el aviso está dado de una forma contundente”.

En cuanto al Dow Jones explcia que ya no podemos mirar al largo plazo porque “tiene que venir una corrección proporcional al tramo alcista que hemos presenciado. Estamos hablando de un mercado que se fue de 7.000 a 26.000 puntos. Eso es una fase correctiva que puede ser muy potente. Además, desde un punto fundamental hay una sobrevaloración que en términos históricos es alta”.

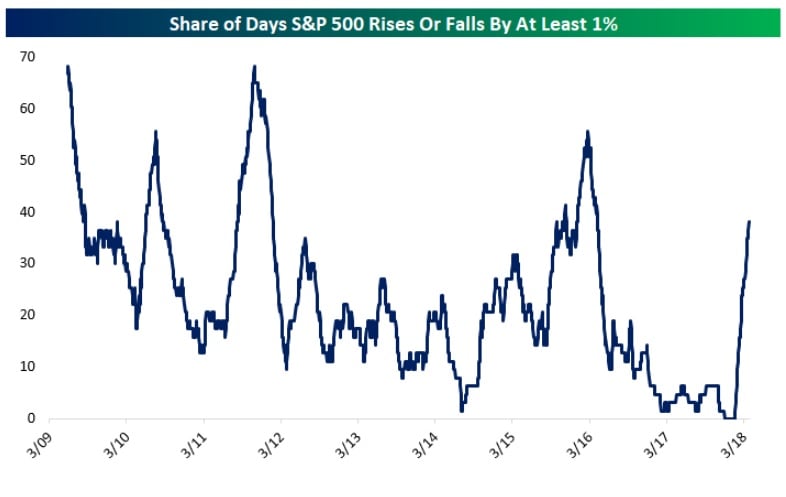

Quizá es eso lo que explica la fuerte volatilidad de las bolsas. Sólo en el S&P 500 el número de días en el que el índice ha sufrido subidas o bajadas de más de un 1% se ha disparado. “El VIX ha estado alrededor de 20 en las últimas semanas y hemos visto un gran número de movimientos del 1%”, explican los analistas de Bespoke Investment.

En la firma han preparado un gráfico con esos movimientos y se observa que, por ejemplo, entre el 8 de diciembre de 2017 y el 25 de neero de este año no se produjeron caídas o subidas de ese calibre. En los últimos meses, sin embargo, eso ha cambiado y un 38% de las jornadas del último trimestre han experimentado ese tipo de cambios. Explican estos analistas que “solo en periodos de volatilidad alta al inicio del actual bull market a principios de 2010, mediados de 2011 y principios de 2016 hemos asistido a un mayor porcentaje con días de subidas o caídas del 1%”, afirman.