Añadir Estrategias de Inversión en Google

Los datos de WSJ Market Data Group indican que el S&P 500 lleva en fase de corrección (cae más de un 10% desde máximos) durante 51 sesiones de trading. Se trata de la fase más larga desde el 1 de mayo de 2008, es decir, desde hace casi una década. A cierre del lunes, el selectivo está un 7,1% por debajo de los máximos recientes del 26 de enero, el Dow Jones cotiza algo más de un 8% por debajo de ese nivel y el Nasdaq todavía se mueve con caídas de más del 6% desde esos niveles.

La firma señala que desde 1950, la corrección media ha tenido una duración media de 61 días, aunque las últimas cinco ocasiones ha durado apenas 37 sesiones. Nadie sabe lo que va a durar esta fase, aunque el fuerte repunte de la rentabilidad del bono a 10 años en Estados Unidos, que ayer se acercó peligrosamente al nivel del 3% incrementa el nerviosismo de los inversores.

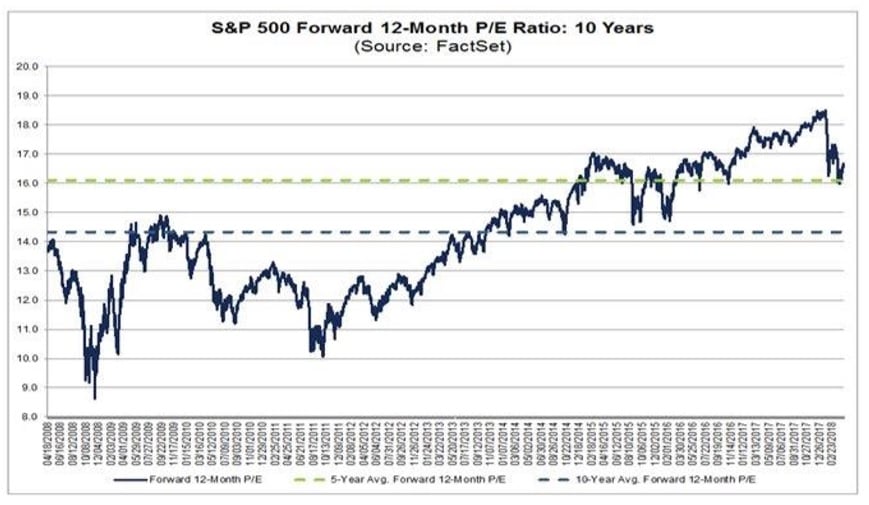

David Buckle apunta en una reciente nota para sus clientes que “tras la caída de las cotizaciones que vivimos durante el primer trimestre de este año, el PER del S&P 500 (usando una estimación de consenso para los beneficios de los próximos doce meses) se sitúa en estos momentos en 16 veces, y 16 es el número que considero como valor razonable a largo plazo para la renta variable estadounidense (y que empleamos en nuestras hipótesis para los mercados de capitales a la hora de diseñar soluciones para nuestros clientes)”.

Los expertos de Alphavalue señalaban esta mañana que el PER sobre beneficios a un año se había colocado en la media de los últimos cinco años. Buckle comenta en la nota es que en estos momentos “la bolsa ya está en la fase final de ciclo y cotiza a niveles razonables. Sin embargo, este ratio PER utiliza los beneficios empresariales previstos a un año y el mercado descuenta un importante crecimiento. Para cuantificarlo, indico que el PER usando los beneficios actuales sigue estando por encima de 20 veces”.

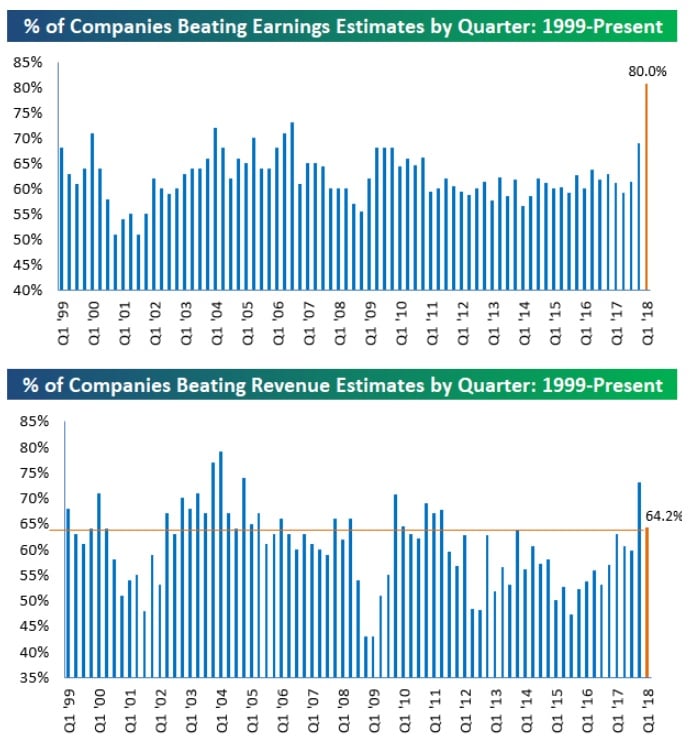

El experto señala que en este sentido la próxima temporada de resultados va a ser crucial. “Hasta ahora, las empresas que han anunciado sus resultados han cumplido en su mayor parte, pero cualquier problema en este sentido volverá a colocar a la renta variable en un nivel caro o, más probablemente, desencadenará otra caída de las cotizaciones”.

A cierre de la semana pasada cuando sólo un 10% de las compañías habían publicado sus cuentas en el S&P 500 un 80% de las empresas que hecho públicas sus cuentas había batido las estimaciones de beneficio por acción”. De terminar así, sería el mayor índice de sorpresa positiva en los últimos 19 años, calculan los analistas de Bespoke Investments. Sin embargo, el porcentaje de compañías que han superado las estimaciones de ventas es sensiblemente menor, de apenas un 64%, explican estos expertos.

En este entorno, Buckle indica que “no me parece que la bolsa esté barata, pero sí cuestiono que esté cara. Obviamente, las cotizaciones pueden caer, pero si se produjera esta circunstancia lo consideraría como una oportunidad de compra, ya que entonces la bolsa estaría barata atendiendo a mi indicador”.

El experto indica que “gran parte de mis conversaciones recientes con los inversores han versado sobre su deseo de proteger sus carteras frente a las caídas. Temen que se produzca una caída importante de los precios, pero yo les digo que resulta caro protegerse frente a las caídas y que actualmente no estoy seguro de que el posible acontecimiento extremo sea más probable de lo normal. Durante los últimos 30 años, el PER previsto ha sido superior al actual más de la mitad del tiempo, así que ¿por qué ahora?”. Cuestión de esperar y ver.