Las crónicas oficiales, insisten en que se baja arrastrados por los sectoriales de materiales básicos y petroleras. Y se usa como excusa la bajada del precio del mineral de hierro. Y es verdad que este sector es el peor y que este tema del hierro le está haciendo daño, pero es que están los 20 sectores del stoxx 600 en rojo y el que menos baja es el de alimentación y lo hace en un 0,4%.

La realidad es que se baja porque sigue la aversión clara al riesgo que ya teníamos antes del cierre por Semana Santa.

Ayer hubo un espejismo en la sesión de Wall Street. Ellos volvían de vacaciones, y más de uno que se había cerrado antes de las misma se volvió a abrir al ver que no pasaba nada, y por el rebote del yen. Con razón o sin ella, el yen se ha convertido para muchos grandes operadores como el gran avisador de los problemas o de las alegrías en bolsa.

Y ayer por la mañana europea el yen empezó a rebotar con mucha fuerza, tras las fuertes subidas previas y dada su altísima correlación con las bolsas inversa, las bolsas americanas se animaron. Pero en realidad el rebote del yen, no fue por menor aversión al riesgo para nada, fue simplemente porque estaba el cruce dólar yen extremadamente sobrevendido, y además había llegado a la media de 200 en diario, por primera vez en bastante tiempo, y ya saben lo realmente difícil que es pasar esos niveles a las primeras de cambio. Muy muy difícil. Nada más que por eso, por ello fue un rebote, solo un rebote. La aversión al riesgo ha vuelto hoy.

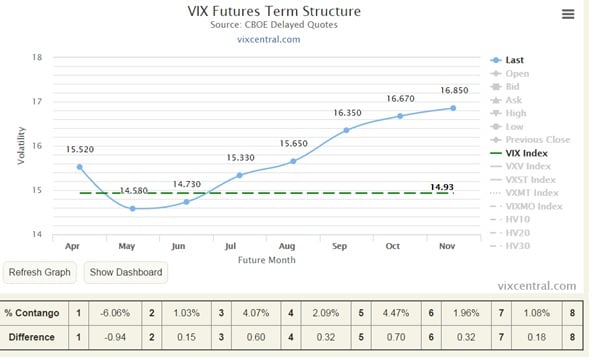

Un indicador importante, lo advierte desde la semana pasada. El VIX.

Como podemos ver ahora mismo el primer vencimiento del VIX está en backwardation de nada menos que el 6%. Aunque el de junio y julio cotizan más altos que el anterior, con lo cual propiamente dicho, la estructura de backwardation no está clara del todo, si cotizan por debajo del primero.

Es una estructura de temor, y de advertencia para las bolsas.

El equivalente al VIX en Europa, el VSTOXX se ha ido al nivel más alto desde diciembre, avisando de que hay temor

Y claro, nada de esto pasa porque sí.

Las volatilidades de varios cruces del euro, y de los risk reversal marcan exactamente lo mismo.

Hay dos grandes factores que invitan a esta aversión al riesgo.

1.- La tensión muy fuerte en Corea del Norte. Este país gobernado por una saga familiar de genocidas y dementes desde hace muchos años siempre ha estado ahí, pero nunca se ha sentido como un peligro real. Ahora sí, nadie se atreve a descartar que pudiera montarse una guerra. La clave va a estar en su único aliado real en el mundo: China. Tienen una gran dependencia de ellos, y los chinos ya han dejado claro, que prefieren que se calmen. Pero tensión sigue habiendo.

2.- Y claro, esta semana son las elecciones francesas. Y la realidad es que con un número de indecisos según las cuentas de más del 30%, y con los 4 candidatos, apretados en menos de un 4%, pues nadie tiene claro nada. Con lo poco fiables que son las encuestas, la realidad es que entre la extrema izquierda y la extrema derecha, hay un 3% de diferencia, y un 4% con Macron. No es fácil, pero tampoco es imposible, que llegara el escenario de pesadilla, que desplomaría las bolsas y al euro de manera muy dura la semana que viene: una segunda vuelta entre Melenchon (extrema izquierda) y Le Pen (extrema derecha). Eso es lo que teme el mercado. Cualquier combinación para la segunda vuelta en que no estén los dos, sería acogida con alivio, y ni que decir tiene que una segunda vuelta donde no estuviera ninguno de los dos, podría ser tomado con euforia por las bolsas y el euro.

Esta es la cuestión. Y no es una casualidad que el CAC francés sea el que más baja hoy de entre las grandes bolsas europeas con diferencia. Es difícil que las cosas cambien y durante la semana deberíamos tener bastante volatilidad, con estos factores omnipresentes. Y además con la volatilidad también habitual que da la temporada de publicación de resultados, en la que estamos ya inmersos por completo. En EEUU más adelantada que en Europa.

Muchos operadores siguen teniendo en la mente las grandes sorpresas que se dieron con el Brexit y con las elecciones en EEUU, y prefieren no fiarse mucho, y aplazar cualquier decisión de inversión, hasta que por lo menos pasen estas elecciones en Francia.

Como vemos Trump, y su política económica, está en bastante segundo plano, ya que nadie esperar grandes cosas, a este respecto hasta el año que viene, sabiendo lo lentas que pueden ser estas reformas dado el sistema político de EEUU.

Bien, queda claro, lo que le pasa a Europa ¿y después de las elecciones francesas qué? Pues si no hay ningún susto, panorama positivo. Si recuerdan llevamos algunas semanas advirtiendo que están cambiando los flujos de entrada y salida de dinero a nivel mundial. Y que estos flujos, después de mucho tiempo sacando dinero de la renta variable europea, se habían invertido.

Pues bien, esta semana tenemos la confirmación plena, de que el dinero vuelve a Europa, y si en Francia no hay sustos, caben pocas dudas de que nos beneficiará.

Según el último estudio de Bank of America, Merril Lynch, la diferencia entre el dinero que ha entrado a fondos de renta variable europeos y de EEUU, es en la semana una de las mayores ¡desde 1999! Las colocaciones en renta variable de EEUU bajan al mejor nivel desde 2008. Los inversores según el banco, dicen que esto se debe a las altas valoraciones y a los potenciales retrasos de las reformas de Trump. El 40% de inversores preguntados, dicen que no creen que estas reformas salgan adelante antes de 2018.