Situación intradía. La Eurozona saca pecho frente al resto

Muy buena recuperación de los mercados europeos a esta ahora compensando las pérdidas de ayer y, de momento, mostrando bien ese efecto que suele aparecer el último día del mes en forma de ventas y al día siguiente en forma de recuperación, por arreglos en las carteras.

Sin embargo, el vaivén de los mercados ha venido muy bien marcado por algunos datos macro que aparecieron tanto a ayer como hoy.

Pero vamos por partes.

Lo importante es que es primer día del mes y en estos momentos los futuros sobre índices en Europa están subiendo algo más del 1% de media, con especial fuerza en el futuro sobre el índice francés que está subiendo 1,4% y colocándose otra vez por encima de la resistencia de los 5100 puntos, que no nos dejó pasar el mes pasado.

Ahora mismo sólo el súper sector de recursos básicos está en negativo perdiendo -0,09% y el mejor del día es el de químicas con una subida cercana al 1,4% seguido de los bancos con 1,33% y la construcción y materiales con 1,12%.

Como podemos imaginarnos, ver al súper sector bancario ser uno de los mejores, hace que el Ibex 35 tenga especial fuerza.

Si miramos su gráfico a días con nocturno, veremos que nos estamos acercando otra vez a la zona donde ronda la directriz alcista de resistencia, así que debemos estar atentos porque tenemos dos opciones, o seguimos dando cabezazos contra ella (y con posibilidad de pararnos) o aceleramos la tendencia.

Una vez visto que ahora mismo el mercado europeo es un éxito, vamos a ver los motivos.

Haciendo un repaso rápido, el factor principal es la diferencia que hemos visto de datos macro, tanto en EEUU como en China y Japón, con respecto a lo que hemos conocido esta mañana en Europa.

El primer punto que ayer nos ayudó a tener pérdidas en todas partes fue que el PMI de Chicago de marzo que queda bastante peor de lo esperado y en vez de dar un salto hacia el 51,7, pasando a expansión y saliendo de una momentánea contracción, se mantiene por debajo de 50, manteniendo la contracción. Esto disgustó muchísimo porque las implicaciones para el sector y para la economía marcan un lastre que en algún momento se va a tener que ver.

Bespoke se ha puesto a bucear en este hecho y ha buscado dos meses consecutivos en contracción y además en que ciclo económico. Pues bien, se ha encontrado con 17 casos y todos ellos menos cuatro empezaron o terminaron dentro del año que precede o sigue a un periodo de recesión.

Lo cierto es que el área de Chicago se considera un microcosmos de la economía de EEUU así que si siguen datos como éstos, seguro que las opiniones acerca de una subida de tipos antes de lo esperado, van a ir descendiendo. Tengamos en cuenta que se ha vuelto a decir que el crudo invierno ha sido uno de los culpables de este mal rendimiento en Chicago, así que muchos esperan que poco a poco se vaya deshaciendo ese daño, así que hay que seguir muy vigilantes en los próximos meses.

Pues bien, con este susto encima de la mesa, pasamos a hoy y vemos que con todo el descenso que ha tenido el Yen y todos los esfuerzos que ha llevado a cabo el gobierno japonés, la encuesta de sentimiento de los grandes manufactureros ha quedado el mismo al nivel que en diciembre, algo que no gustado nada en ningún sitio.

Siguiendo con las malas noticias, China vuelve a tener unos datos de PMI muy malos y en especial el fuerte descenso del indicador de empleo en el de manufacturas creado por el HSBC, así que sumándolo todo, hemos tenido malas vibraciones en EEUU, Japón y China, lo que pasaba la pelota a la zona euro.

Sabedores de que el programa cuantitativo sigue haciendo de las suyas y que las rentabilidades en el mercado secundario siguen muy cerca, otra vez, de los mínimos históricos, hoy hemos vuelto a tener una muestra positiva de la situación económica de la zona euro que han sido los PMI de manufacturas finales de marzo y que han salido buenos en casi todos los casos, muchos mejores de lo esperado y el que ha salido peor de lo esperado, sigue muy buena dirección y en expansión. Incluso Francia, dentro de la contracción, no ha quedado mal, y ha sido compensado en cierta parte con el dato de matriculaciones de coches de marzo, que ha subido fuertemente. Ojo con el de Noruega y su dependencia del crudo.

Vean aquí los datos:

Noruega:

PMI de manufacturas de noruega de marzo cae a 48,4 desde el 50,9 anterior. Ojo que es mucho peor de lo esperado que era mejora a 51,2. No sólo es peor de lo esperado sino que se mete en contracción.

España:

PM de manufacturas de España mejora a 54,3 desde el 54,2 anterior y peor de lo esperado que era 54,7. Sí, no sube tanto, pero sube y recuerden cómo está el de China y el de Chicago, así que debe ser positivo para el mercado.

Italia:

PMI de manufacturas de marzo sube a 53,3 desde el 51,9 y mejor de lo esperado que era 52,3.

Francia:

PMI de manufacturas de Francia de marzo sigue en contracción pero mejora a 48,8 desde 48,2 y mejor de lo esperado que era quedarse sin cambios.

Alemania:

PMI de manufacturas de Alemania de marzo sube a 52,8 desde el 52,4 anterior, mejor de lo esperado que era sin cambios.

Eurozona:

PMI de la Eurozona de manufacturas de marzo sube a 52,2 desde el 51,9, mejor de lo esperado que era sin cambios.

UK:

PMI de manufacturas de UK de marzo sube a 54,4 desde 54,1 y mejor de lo esperado que era 54,3.

Por lo tanto, tenemos una negatividad fuera de la zona euro y optimismo en la zona euro respaldado por el Banco Central Europeo, así que las mejoras por el primer día del mes han sido muy fuertes.

Cambiando de tema, hace algunos años, tras el pinchazo de la burbuja tecnológica, el sector bancario de EEUU hizo propósito de enmienda. Reconoció que había favorecido en muchos casos los intereses de las compañías, y que sus recomendaciones no eran fiables. Las sanciones fueron duras y muchos llegaron hasta a tener demandas judiciales. No era algo único, luego se vio que tampoco era nada fiable lo que decían las compañías de rating, que en pocos casos supieron ver venir las quiebras, ni los auditores, ni al final la propia SEC engañada en el caso Madoff entre otros.

Pero ¿aquel propósito de enmienda se vio reflejado en algo? porque lo que cuenta son amores y no buenas razones.

Pues a la vista del estudio publicado por Chenie Wang, de la Universidad de Amsterdam, nada cambió. La industria bancaria sigueemitiendo sus recomendaciones sobre valores concretos en EEUU, con el mismo sesgo alcista-optimista de siempre. La mayoría de recomendaciones siguen sesgadas al alza, y no hay forma de que asuma una postura realista.

Los datos fueron obtenidos por este investigador, tomando desde 1998 a 2006, todas las recomendaciones sobre los 30 valores más importantes de EEUU.

Los resultados son totalmente concluyentes, como siempre, y sin ninguna excepción, siempre hay muchísimos más valores que se recomienda comprar que se recomienda vender.

En época alcista no tendría nada de raro, pero parece realmente sorprendente lo que pasa cuando nos adentramos en la tendencia bajista del pinchazo de la burbuja tecnológica.

En el año 2000 con las cotizaciones que iban a caer de forma brutal en pocos meses, y a pesar de la sobrecompra gigantesca que había, ¡sólo 7 recomendaciones de venta! frente a 196 de compra.

En el 2001 ya con todo cayendo a plomo, 342 compras contra ¡3 de venta!

En el 2002 la misma historia.

En el 2007, cuando todo andaba empezando a torcerse de nuevo, 1358 de compra y 60 de venta. Es decir un ratio de 23 a 1 a favor de las recomendaciones de compra.

Además, si se fijan en las columnas de la derecha donde se calcula el error de los precios objetivos, vemos que todos los años el error es al alza, es decir se dan precios objetivos sesgados al alza sin excepción. La media conjunto es de un exceso en el precio objetivo del 26,6 %.

Este parece un tema que no tiene remedio y por ello, al menos en recomendaciones para EEUU, que son las estudiadas aquí hay que proceder a una rebaja mental inmediata del precio objetivo para tener una idea más realista.

Desde luego que todo esto es como para reflexionar. No parece un problema de falta de capacidad en el análisis en absoluto, sino más bien resultado de una serie de presiones de las compañías, del mercado y psicológicas. A mí lo que me sigue sorprendiendo es el caso que hace el mercado a diario de este tipo de recomendaciones, pero en fin así son las cosas.

En el libro "Analista", en el que un analista encargado de valoraciones como estas, cuenta su vida profesional, uno se da cuenta de hasta que punto llegaba la presión.

Vean esta impresionante cita que sucede en plena burbuja tecnológica en medio de la euforia desmedida propia de aquella época, y no olvidemos que todo lo que aparece en el libro es absolutamente real:

"Me lanzo con un chorro de cifras, algunas fórmulas punzantes y una conclusión: “Acumulen, es una buena noticia para los accionistas de esta sociedad, pero eso tampoco va a cambiar por completo el estatus del título”.

Observo a mis vendedores. En sus caras, se reflejan la decepción y cierto fastidio. Siento que no les he convencido. Las reacciones prorrumpen:

“¡Tanto lío para esto! Pero, ¿qué quieres que vendamos con esas medias tintas?”

“La próxima vez, léenos el comunicado de prensa en voz alta y así será más fácil."

“Como se nota que tú no llamas a los clientes.”

“El 8 % de potencial de alza, es ridículo, nos importa un bledo.”

“De todos modos, no sé nada de ese grupo, y sus programas son malísimos. Justamente ayer vi uno." Miro al director de ventas, que me resume el libro de quejas de sus equipos:

“Escucha, Edouard, quizás tus cálculos sean correctos, pero tu idea es invendible. Una oportunidad desperdiciada. Vuelve con una reco de verdad. Seguramente, estás a favor de ese cambio. Entonces, ¿por qué no intentas volver a escribirlo y explicarlo más claramente?”

“¿Quiere que cambie mi opinión por Compra, eso es? Pero…”

El jefe de ventas me lleva a parte y me susurra:

“Haz lo que tú quieras. Pero del modo que armaste tu argumento, no va a salir nada de ahí. Y esto va a causarnos un verdadero problema en cuanto al corretaje. Vuelve al final de la morning. ¿Está claro?”

Estaba claro como el agua: Había trabajado para nada. La noche anterior, había alineado hojas de cálculos, había ajustado y reajustado mis argumentos para nada en absoluto. Si dejaba mi idea tal cual, nadie la iba a considerar a lo largo del día. Y yo estaba ahí para ayudar a que mis fuerzas de venta generasen comisiones, y sólo para eso.

Incluso el jefe de ventas me había hecho una buena advertencia: de tanto escribir análisis exactos pero moderados, no aparecía en ninguna línea de los ingresos de la cuenta de resultados de la sociedad. Sólo era un centro de costes.

Ese día, entendí de qué se trataba mi profesión. Poco importaba que el producto o la opinión fuera buena o mala, lo importante era venderla.

Salí rápidamente de la sala. En quince minutos, había retomado mis cálculos, revisado una o dos hipótesis al alza. Y el texto de mi nota, en resumen, quedó así: “Con estos excelentes resultados y esta operación inesperada, la sociedad cambia de estatus de forma radical. Ya no hay razón alguna para aplicar una deducción como en el pasado. El precio objetivo aumenta en un 30 %. La recomendación pasa de Acumular a Comprar".

Al final de la morning meeting, vuelvo a la sala, retomo la palabra con una opinión perfeccionada.

Fue un momento de enorme felicidad. “Listo, ya está, ahora sí aprendiste el oficio.” “Eso me gustó” “¡Haberlo dicho antes!” “Eso está muy bien. Vamos, ven a ayudarme a llamar a mis clientes allá arriba.”

Por fin el oficio había penetrado en las venas."

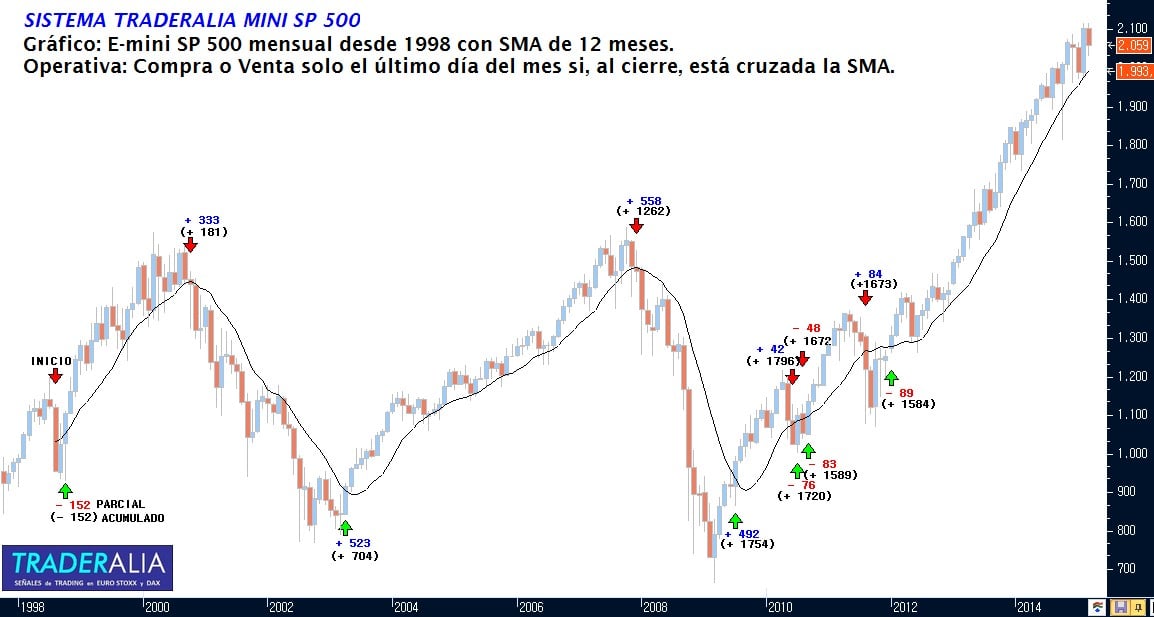

Como cada fin de mes actualizamos el seguimiento del “Sistema TRADERALIA Mini S&P 500” en gráfico de velas mensuales y con media simple (SMA) de 12 periodos.

Al cierre de la última sesión de MARZO de 2015, el futuro del Mini S&P cotiza en los 2.059 puntos y por encima de su SMA de 12 meses situada en 1.993 por lo que el "Sistema TRADERALIA Mini S&P" mantiene la posición larga o comprada abierta el 31-01-2012 en 1.308 puntos. Dicha posición, al cierre de la sesión del martes 31 de marzo de 2015, acumula desde su apertura unas plusvalías latentes de 751 puntos o 37.550 $ por contrato.

Sin tener en cuenta dicha posición actualmente abierta, el balance acumulado de trades ya cerrados (entre agosto 1998 y enero 2012) arroja un resultado positivo de 1.584 puntos o 79.200 $ para un único contrato del futuro del Mini S&P y con solo 12 operaciones en todo el periodo.

Pueden ver la explicación del sistema y la tabla de operaciones y rentabilidades acumuladas en los últimos 16 años en el siguiente enlace:

.gif)