El efecto de la volatilidad implícita sobre el trading con opciones, por Ricardo Sáenz de Heredia de OptionElements

EL EFECTO DE LA VOLATILIDAD IMPLICITA SOBRE EL TRADING CON OPCIONES

Vamos a analizar un caso real de hace unos días en el cual apreciamos la influencia y los beneficios que puede aportarnos la Volatilidad Implícita sobre una operación con opciones tipo ‘Income Trading’ (una operativa que genera de forma constante beneficios mensuales). Se trata de una posición en el NDX (índice del Nasdaq) parecida a lo que se llama un Iron Condor la cual nos ha generado un +2% de beneficios sobre la totalidad de capital de nuestra cuenta en apenas 10 días.

Como siempre comentamos, la misión principal de un vendedor de opciones es gestionar su posición desde el punto de vista del riesgo. Mientras el mercado permanezca dentro del rango de precios establecidos, toda posición netamente vendida de opciones nos proporciona beneficios por el mero paso del tiempo. Es lo que se conoce como Theta y es el motor de rentabilidad de nuestra estrategia.

No obstante, aparte de contar con el importante factor del tiempo también podemos obtener sendos beneficios provenientes de otro pilar fundamental de nuestra posición: La Volatilidad Implícita. Es otro componente del precio de una opción que varía según el ‘miedo’ o la incertidumbre existente en un momento determinado para ese mercado o valor.

A día 21 de Enero, veníamos siguiendo una posición en real, como siempre hacemos en OptionElements.es y nuestros salones virtuales, lo cual se encontraba prácticamente en break-even, sin beneficios ni pérdidas. Como vemos en el gráfico Theta ascendía a $59,98 lo cual quiere decir que ingresamos esta cantidad de dinero cada día simplemente por mantener la posición abierta. Igualmente también apreciamos que Vega (letra griega con la que identificamos la influencia de los cambios en Volatilidad Implícita sobre nuestros beneficios) ascendía a $195,20. Esto significa que por cada punto que bajara la VI nuestra posición ganaría dicha cantidad de dólares. Lo contario en caso de subir la VI.

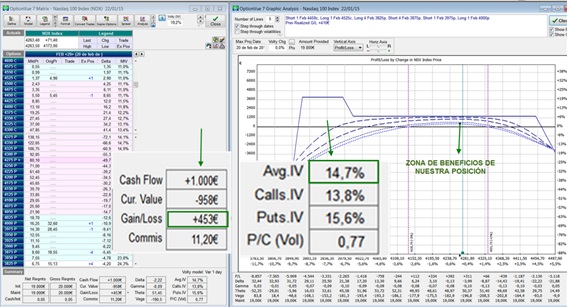

Pues bien, en la siguiente imagen vemos como a lo largo de la siguiente sesión, 22 de Enero, el NDX subió con bastante contundencia y decisión. Al unísono observamos como la Volatilidad Implícita disminuyó fuertemente como corresponde generalmente a subidas en activos de renta variable e índices. Pasamos del nivel 17,80% al 14,70% en apenas unas horas de cotización.

Por si misma la fortísima subida del NDX nos afectó relativamente poco pues nuestras delta y gamma eran muy neutrales a mercado. Recordemos que Delta y Gamma son las dos griegas que definen cómo afectarán a nuestros resultados los movimientos al alza o a la baja del mercado o valor.

No obstante, a nivel de Volatilidad Implícita, si salimos muy favorecidos. Esta retrocedió -3.1% lo cual unido a que nuestra Vega, como hemos apuntado, era de aprox. -$195, nos lleva al siguiente cálculo:

-3.1 x -195 = 585…. Es decir, que via Volatilidad Implícita hemos ingresado en menos de un día aprox. $585.

En el siguiente gráfico vemos el estado de nuestra posición justo en el momento de su cierre. Los beneficios que nuestro software OptionVue muestra ascienden a +$453. Algo menos de lo que nos ha dado Vega debido a la pequeña pero siempre presente influencia de Delta y Gamma que en este caso han ido levemente en contra de la posición.

Conclusiones:

Estamos ante una posición donde hemos obtenido aprox. +2% de rentabilidad sobre capital en cuenta ($25.000) en apenas 10 días de trading.

Hemos comprobado como la Volatilidad Implícita tiene capacidad suficiente para ser una gran fuente de generación de ingresos en posiciones de este tipo. No cometamos nunca el error de obviarla. Es importante estar Theta positivo pero sin perder de vista los valores que nuestra Vega nos dicte.

Una operativa exitosa del trading con opciones supone en sí mismo el constante control y equilibrio de los valores y proporciones de nuestras griegas las cuales son siempre fieles indicadores y parámetros de la fortaleza y equilibrio de nuestra posición ante diferentes escenarios de mercado.

.jpg)

.jpg)

.jpg)

.jpg)