Añadir Estrategias de Inversión en Google

​​​​​

- Un inversor entiende que la inversión en Bonos de Renta Fija Privada conlleva un mayor riesgo que la inversión en Bonos del Tesoro y esto es cierto, ya que los Bonos “Corporate” implican una mayor probabilidad de quiebra (“default”) que los Bonos emitidos por el Tesoro (supuestamente “libres de riesgo”)

- Así, que la noción de mayor riesgo de alguna manera contamina al inversor que naturalmente va a asociar ese mayor riesgo con una mayor sensibilidad a los tipos, y una gran amenaza ante las subidas previstas de tipos por parte de las autoridades monetarias para el control del proceso inflacionario.

- Sin embargo, si consideramos que la solvencia del emisor no cambia, es decir su margen de crédito no se ve afectado el proceso es el contrario.

Y ahora vemos el por qué…

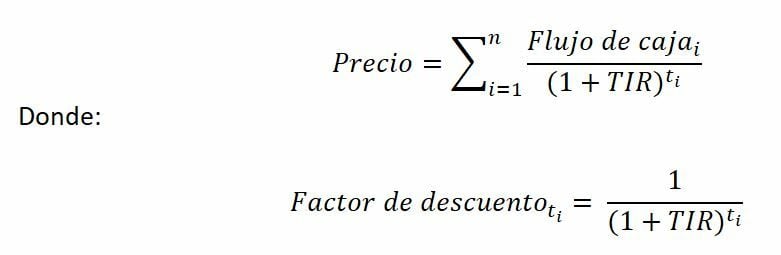

La formulación para el cálculo del precio de un Bono es ampliamente conocida:

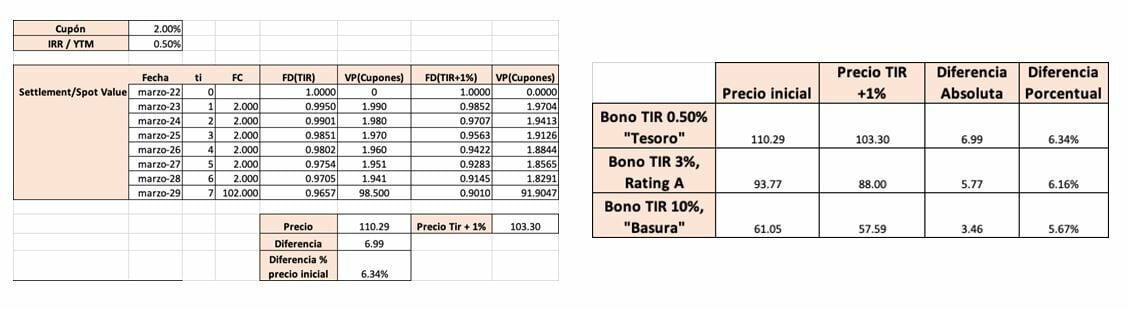

No es más que traer a Valor Presente los flujos de caja que nos otorga el Bono descontados a su TIR. También notamos que, a mayor rentabilidad exigida al Bono, mayor será el descuento aplicado para traer a Valor Presente el flujo de caja correspondiente. Analicemos por ejemplo para tres bonos uno con rentabilidad 0.50% a 7 años, otro con rentabilidad 3% y un “Bono Basura” con rentabilidad 10% todos ellos pagando un 2% de cupón, al mismo tiempo, y tienen el mismo vencimiento. Si las TIR suben en paralelo 1% para los tres estos serían los resultados (anexamos modelo a la izquierda para uno de ellos):

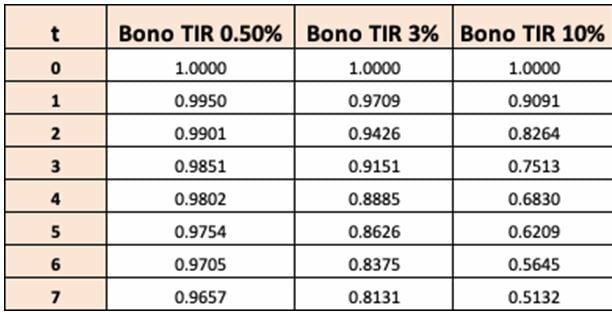

La conclusión es evidente: los Bonos de mayor TIR son menos sensibles en precio a subidas de tipos. La razón radica en los Factores de Descuento. En la siguiente tabla comparamos los Factores de Descuento para los tres bonos en los momentos de corte de cupón:

Como se aprecia el castigo al descontar los cupones del Bono es mucho mayor cuanto más alta es la TIR. ¿Qué implica esto? Que a un Bono “Basura” le importa menos que a un Tesoro que suban los tipos en el largo plazo, es menos sensible a subidas absolutas de tipos, de todas maneras, ya estaba medio “muerto” …

Es decir, sienta cierto alivio por la repercusión de una subida de tipos en sus Bonos “Corporate”, como consecuencia de un cambio en la política monetaria por la inflación. Desde un punto de vista de riesgo de tipo de interés, usted está quizás hasta más seguro.

Otra cosa es desde el punto de vista del Riesgo de Crédito… Lo más normal es que empresas que lo estén pasando mal en un entorno de tipos bajos, con financiación a corto plazo muy asequible, lo vayan a pasar peor si encima suben los tipos, a menos claro que les beneficie la inflación (¿Cómo?). Es decir, la solvencia puede empeorar mucho más rápidamente y eso si que hace que el discurso anterior sea inútil, ya que el aumento del margen de crédito exigido por el mercado tendría un impacto muy negativo.

¡No se porque esto me recuerda esa frase que decía que “…en el largo plazo todos estamos muertos…” y parece ser que más aún si tomamos mucho riesgo!