En China se han dado muchos factores que justifican la caída que hemos visto en los últimos meses ¿cuál es el verdadero problema que tiene China?

Antonio Salido, director de márketing de Fidelity. Estamos presentas en China a nivel local y pensamos que es un país que hay que analizar con visión de medio/largo plazo. La clave en China es el cambio de modelo de exportación a consumo.

Paul Moran, profesor del IEB

. También hay un cambio de los sectores tradicionales a los de servicios y un cambio de industrias con bajo coste a otras que tienen un coste más elevado, como los salarios. Esto explica el cambio de modelo económico.

Hay otro problema y es que nadie se cree los datos oficiales sobre su crecimiento ¿Cuánto creen que está creciendo China?

Antonio Salido. Nosotros analizamos compañías, con lo que los datos macro son importantes pero es un dato agregado. Hay cierto escepticismo sobre si los datos son los que se publican. Nosotros tenemos gente sobre el terreno en China y miramos más los datos micro, cómo están los puntos de venta, electricidad, puntos de venta…Cuando miramos las estadísticas vemos que hay un crecimiento saludable y no miramos tanto que haya un crecimiento del 6% o el 5%. Es mucho más importante ver los beneficios empresariales que el crecimiento agregado del PIB.

Paul Moran En términos macroeconómicos llevamos 5 años que cada año tanto China como los emergentes crecen menos. Creo que a largo plazo crecerá en torno a un 5%. En octubre dijo que crecería un 6.8%. Todo el mundo ve los mismos datos y creo que a largo plazo la tendencia será la de ir creciendo menos.

El gobierno chino está haciendo todo lo posible por luchar contra la corrupción. ¿Se han puesto los pilares necesarios para fomentar la transparencia en el sistema?

Paul Moran. No. Ahora mismo no vemos, después de la visita del primer ministro a EEUU, que haya más transparencia. El gobierno chino quiere controlar todo y quiere más legitimidad. Han atacado los grandes tigres pero no ha llegado a los pequeños. También, la mayor preocupación hoy en día de los chinos es la corrupción a los niveles más bajos con lo que el gobierno ha tenido buena acogida al atacar a ciertos ministros. Han tomado un primer paso y han ganado mucha legitimidad para gobernar en China.

Antonio Salido. Si hablamos de corrupción es un factor preocupante pero no exclusivo de China. Es cierto que el gobierno ha tomado medidas pero han sido más a nivel regional, lo que deja la señal de que está actuando. No es todo lo que podría hacer pero es un buen primer paso.

Además, es importante saber que no todo debe depender del gobierno. Nosotros sí estamos viendo que cada vez más empresas chinas están formando a sus empleados en Europa o EEUU porque tienen una vocación internacional. Prácticas a nivel de gobierno corporativo que son buenas.

Las medidas podrían tener un impacto sobre el sector consumo. ¿En qué posición deja al sector?

Todo lo que sea lucha contra la corrupción es bueno porque mejora la transparencia y la competencia. Nos gusta que haya competencia porque al final elegiremos las compañías que nosotros pensamos que lo harán mejor. Desde ese punto de vista lo vemos positivo.

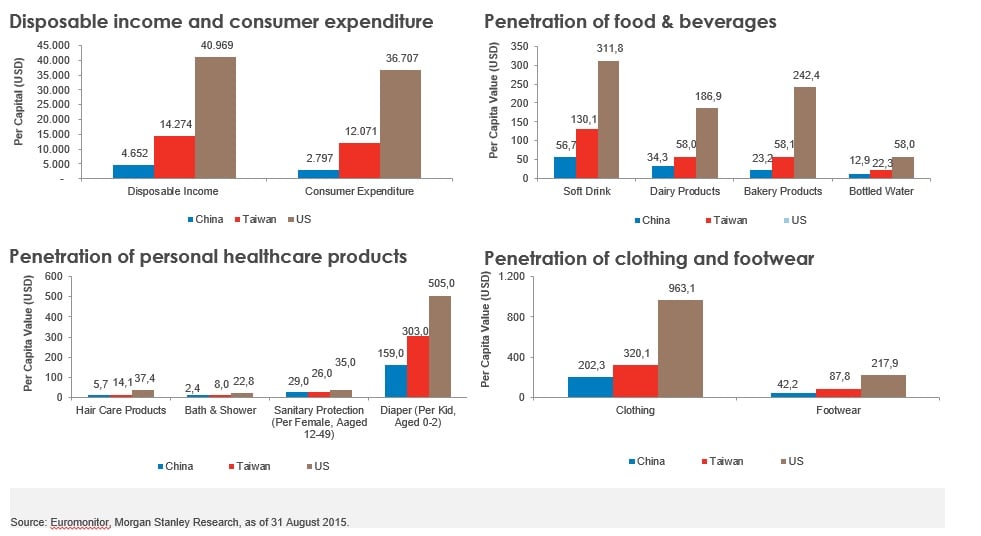

En el tema del consumo, está cambiando el modelo de exportación a consumo pero si vemos las estadísticas de consumo, desde 2006 el consumo en China está creciendo a ritmos del 10% compuesto anual. Es cierto que en los últimos años ha habido cierta ralentización pero crecer a ese ritmo es algo muy saludable.

En China el consumo supone un 40% del PIB frente al 70% que supone en otras economías como Estados Unidos o Europa. ¿Creen que tenderá a equipararse este porcentaje?

Antonio Salido. Desde Fidelity vemos una oportunidad clarísima pero el tema de China lo vemos a medio plazo. Será un cambio constante y tenemos ahí una serie de estadísticas en la que se ve que en distintos subsectores del consumo queda mucho por hacer.

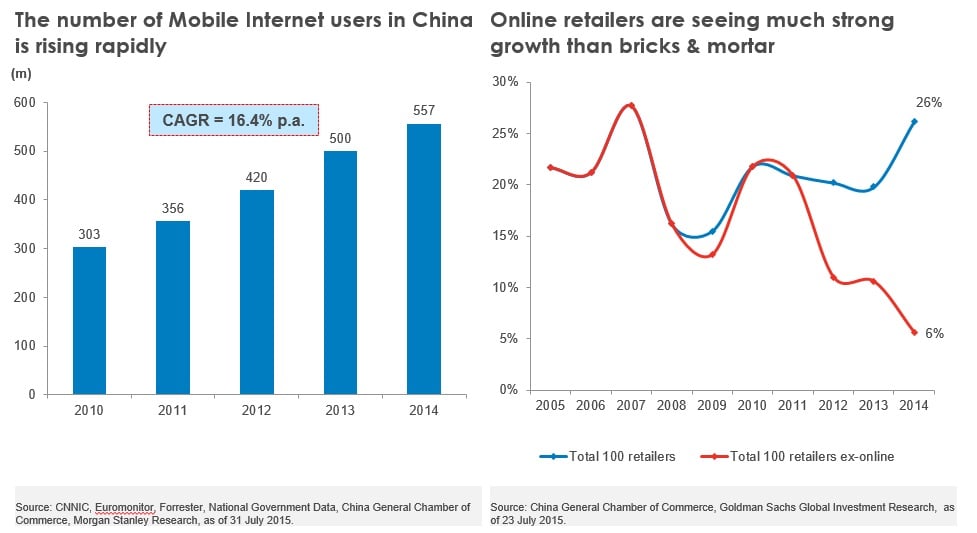

Paul Moran. Ahora mismo estamos viendo que todo el tema internet y comercio online está creciendo mucho más rápido que en EEUU. Las empresas de internet están creciendo mucho, por el hecho de que el transporte a las grandes ciudades no es muy ágil, y esto también aportará al consumo.

¿Cómo puede impactar el crecimiento de este consumo en el resto de economías?

Paul Moran Cuando entras en la clase media, vas a un mercado a comprar más productos de lujo, como carne. Eso pasa en todo el mundo. El incremento de esta nueva clase hará que la producción de sectores, como el agroalimentario, vaya a ser mayor.

Luego pasamos a moda. La gente comprará más ropa más frecuentemente y este sector, que es accesible a la clase media, va a crecer mucho. Y después pasamos a cosméticos y sector salud, que se verán afectados por la entrada de millones de chinos en la clase media.

Antonio Salido. Este tema lo vemos tan claro que desde hace tres años lanzamos el Fidelity China Consumer Fund porque vemos el crecimiento de la economía real apoyado en el crecimiento del sector consumo a un ritmo del 10% compuesto anual. Dentro de esto, hay subsectores que crecen más rápido como el tema de internet, juegos on line, e-commerce…. Además, mirando en un sentido más amplio, las compañías chinas están poco endeudadas y no tiene cobertura financiera, en cuanto a seguros, con lo que poco a poco irán adquiriendo vivienda y necesitarán seguros tanto familiares como de hogar, etc.

Servicios financieros pero no tanto bancario como de seguros y coberturas. Además, los relacionados como vida saludable, como ropa deportiva, y el turismo y el ocio.

¿Creen realmente que China está preparada para implementar el cambio productivo?

Antonio Salido: Es un viaje que tiene un camino muy largo. Lo que ocurre en China al cambiar el modelo es que los salarios están subiendo, con lo que China deja de ser competitiva en la parte más baja de la exportación y tiene que reconvertir parte de su industria hacia un modelo más intensivo en I+D. Estamos viendo algunos pasos: la empresa Huawei está compitiendo con Apple, por eso la compañía americana no está siendo tan exitosa en el mercado chino como en otros. Es más, Huawei está compitiendo en otros países con lo que paulatinamente veremos más empresas chinas compitiendo en varios sectores con un punto más de innovación o de adaptación a un coste más bajo.

Paul Moran: Todavía no hemos visto las marcas chinas. En esta fase tendremos productos que las marcas serán hechas por los chinos. Todavía las marcas están más débiles y enfocados en su propio mercado. Poco a poco veremos inversión al exterior para comprar tecnología en Europa, EEUU.

¿Volveremos a la volatilidad que hemos visto durante el verano?

Antonio Salido: El mercado chino tiene varios índices. Este verano, por primera vez, se ha dado al cliente particular acceso a la bolsa china. De repente entran 90 millones de personas que empiezan a comprar bolsa, muchos de ellos por primera vez. Y además, muchas entidades empiezan a conceder crédito. La bolsa, por un efecto de que todo e4l mundo compra, sube un 150%. De repente, hay malas noticias, volatilidad y todo el mundo quiere vender. Si de esos 90 millones hay un 10% que está a crédito, tienen que vender sí o sí. El gobierno entra en modo pánico y suspende de cotización esos valores: si tienes una cartera de valores y sólo te dejan vender una parte, vendes. Esto es como echar gasolina al fuego. Hubo una corrección del 40%.

Hay que distinguirlo del índice internacional, donde la caída no ha sido tan radical. Es en este índice donde están grandes casas de inversión y fondos de pensiones dando cierta estabilidad al mercado. Desde ese punto de vista, creemos que lo de agosto es un fenómeno difícilmente repetible.

Desde un punto de vista de valoración, se ha pasado de una media histórica de 16-18x en el PER a cotizar a 8x en agosto, con lo que el descuento es tremendo. Además, por indicadores de sentimiento, la bolsa estaría tres desviaciones por debajo, eso históricamente son señales de compra sobre el mercado.

Con estas medidas que ha tomado el gobierno Chino nos ha dado para hablar de guerra de divisas. ¿Ven factible esto?

Antonio Salido La guerra de divisas es lo más complicado porque no lo regulan los mercados sin los mercados financieros. Si la divisa china será convertible, desde nuestro punto de vista está sobrevalorada frente al dólar en un 17%. El gobierno chino quiere una divisa fuerte porque está llamada a ser una moneda reserva dentro del mundo, con lo que lo vemos más como un proceso gradual.

En divisas es todo relativo porque es un par de dos, vemos subidas de tipos en EEUU con lo que eso meterá presión a una bajada de la divisa china.

Paul Moran En China quieren ser divisa reserva y necesitan ser una divisa estable. Por otro lado, como todos los emergentes en Asia y Latam, todo el mundo mira el precio de China lo que provoca pánico en todos los países, que están creciendo menos.

Hay muchas grandes compañías chinas, Baidu o Alibaba, que han decidido cotizar en EEUU ¿Por qué?

Paul Moran: La bolsa china no era un mercado normal y las compañías de internet están mejor valoradas en EEUU. Además, había ganas de los institucionales de invertir solo en esas compañías y no en China. Ellos han visto que eran empresas con un gran crecimiento, en un mercado que está protegido y era un activo muy seguro para un inversor internacional.

Para un inversor particular ¿cómo acceder a China?

Antonio Salido Un particular siempre recomendamos que lo deje en manos del asesor privado. Es un mercado difícil de acceder para un inversor particular, siempre recomendamos acudir a Instituciones de Inversión Colectiva, a través de fondos o ETFs. La ventaja de los fondos de gestión activa es que los índices de China están muy sesgados por los bancos y por una compañía muy grande de telecomunicación, con lo que si quieres tener exposición al crecimiento de China y el consumo, mejor comprar un fondo de gestión activa.

En China están los mayores bancos por volumen de activos gestionados, llevamos años hablando de una burbuja inmobiliaria hemos tenido defaults en algunas emisiones.... ¿tiene miedo a una crisis como la que hemos tenido en Europa o EEUU?

Paul Moran Lo que ocurrió en los países periféricos es que se tuvo que rescatar a los bancos, un sector que era muy grande en comparación con su PIB. En países como Alemania o EEUU no se vieron tan afectados porque eran como China, con grandes sectores industriales y con crecimiento del consumo, con lo que el Estado chino para rescatarlo tiene las reservas. Hemos aprendido que es necesario tener un Estado fuerte, a través de un fondo de rescate, que impida la caída del sector. Los gestores en China tienen las reservas y en términos de política monetaria y fiscal son muy buenos, con mucha flexibilidad.

Antonio Salido. Las compañías que han hecho default están ligadas al sector inmobiliario y están ligadas al mercado de High Yield, con lo que operaban con un nivel de deuda muy alto. El tema de la burbuja inmobiliaria, no pensamos que haya una burbuja como tal aunque pueda haberla en algunos barrios de algunas ciudades de China. La vemos comparable a la que puede haber en Londres, Paris o Tokio, es más fruto de ser una gran ciudad y pagar un Premium más que una propia burbuja.

Cuando una crisis inmobiliaria que arrastra al resto sucede porque sucede la crisis inmobiliaria y está muy contaminado el sector financiero. Aquí en China no está contaminado ni el sector ni las familias, con lo que no podemos hacer una traslación de que pasará lo mismo que en España.