Añadir Estrategias de Inversión en Google

El año empezaba con perspectivas muy positivas para los bancos. Por fin se vislumbraba el comienzo de la ansiada normalización monetaria, unas subidas de tipos por parte del Banco Central Europeo (BCE) que podrían, al fin, dar más oxígeno a los márgenes de las entidades financieras. Unas entidades que ya se había acostumbrado a trabajar y a ser eficientes a tipos cero o incluso negativos, con lo que cualquier subida les iba a suponer una mejora notable.

Pero los mercados no contaban a principios de año con un factor muy negativo: la invasión rusa de Ucrania, que se alarga ya en el tiempo y que ha impactado de lleno en el comportamiento del mercado: precio del crudo y del gas disparados, un nuevo orden geopolítico en Europa y una sombra de recesión de la que no se hablaba a finales del año pasado. La curva de tipos de EEUU hace tiempo que pronostica esa recesión y, de hecho, la mayor economía del mundo ya está en recesión técnica y ahora la pregunta es cómo de profunda será.

Los bancos españoles que mejor perspectiva mostraban eran CaixaBank, Bankinter y Banco Sabadell, "y tampoco están muy boyantes últimamente", explica Javier Alfayate, de GPM Sociedad de Valores. CaixaBank acumula más de un 23% de revalorización en bolsa en lo que va de año, mientras que para Bankinter y Sabadell las subidas son de algo más del 10%.

Y entre BBVA y Santander, "me quedaba con BBVA, está un poquito más fuerte". BBVA pierde un casi un 10% en lo que va de año y Santander se deja más de un 13%.

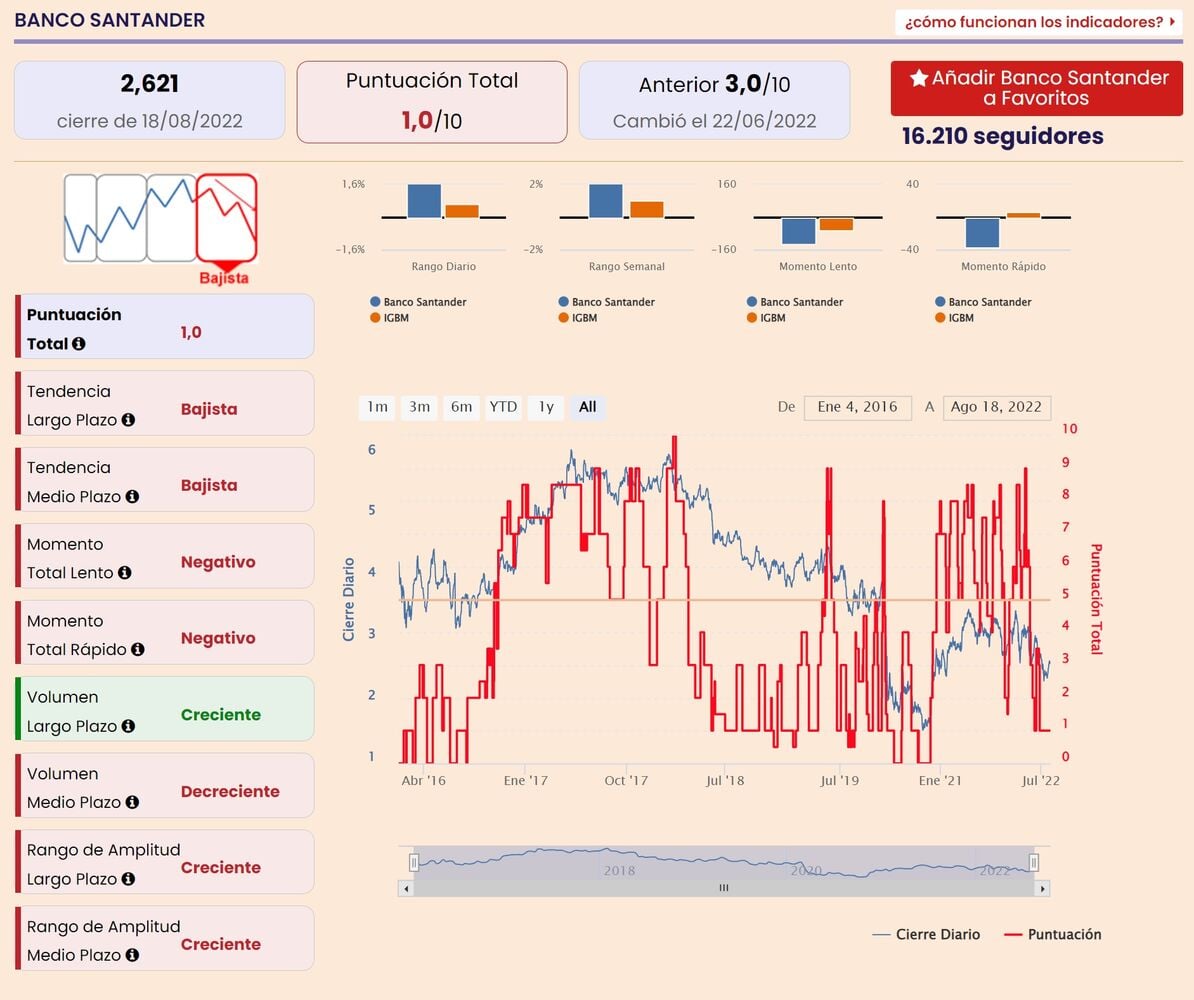

Si miramos los indicadores técnicos de Estrategias de Inversión para los bancos, vemos que para CaixaBank y Bankinter se mantiene en un 6 sobre 10. Aunque obtienen el "aprobado", no están en tendencia alcista ni especialmente fuertes. En el caso de los tres restantes, la situación es bastante peor: BBVA se queda en un 3,5, Sabadell en un 3 y el Santander baja hasta 1 punto sobre 10, además de estar en tendencia bajista:

Mientras, los expertos de Jefferies solo otorgan potencial alcista al Banco Santander de las entidades del Ibex 35, para el que han elevado recientemente el precio objetivo de 4,30 a 4,40 euros. Para BBVA y Sabadell han recortado su potencial y sobre Caixabank y Bankinter cree que son los dos bancos más cerca de alcanzar todo su potencial.