Añadir Estrategias de Inversión en Google

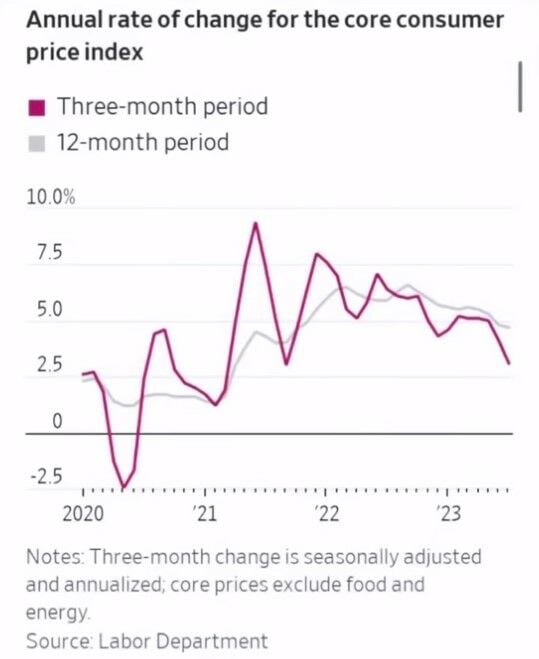

La inflación ha dejado de ser la principal preocupación económica. Ahora la principal preocupación económica es el nivel de los tipos de interés a largo plazo, a más de 10 años, y además que su tendencia alcista ha cobrado un nuevo impulso, según comenta José Luis Cava. “Hemos dejado de lado la preocupación por la inflación porque la inflación básica, la inflación subyacente, ha marcado un techo y lo más probable es que durante los próximos meses siga descendiendo”.

Ahora lo que verdaderamente preocupa, continúa el analista, es el nivel que han alcanzado los tipos de interés a largo plazo, porque “da la sensación que han alcanzado un nivel crítico, por encima del cual las bolsas pueden experimentar fuertes retrocesos y la economía puede resultar seriamente dañada”. Para añadir contexto, el experto comenta que ahora mismo la factura por intereses de la deuda pública norteamericana representa el 3% del PIB, “lo cual es una barbaridad”.

A nivel de los residentes de Estados Unidos que quieren pedir un préstamo hipotecario, el tipo de interés que les cobran es un 7,5%, que se añade al 21% que cobran por los saldos aplazados de las tarjetas de crédito. “Por lo tanto se ve que hemos alcanzado un nivel crítico de los tipos de interés por encima del cual muy probablemente la Fed no dejará que sigan subiendo”.

Ahora bien, Cava afirma que la rentabilidad de los bonos a 10 años y de los bonos a 30 años es claramente alcista. “La Fed ha reducido el balance, ha dejado que la deuda pública que tenía en su balance venciera y ha retirado liquidez del sistema. Ha retirado liquidez del sistema por la amortización de la deuda pública su balance por un billón de dólares, y lo ha hecho en un momento en que los tipos de interés estaban subiendo. Por eso la tendencia alcista de la rentabilidad de los bonos a largo plazo”.

Además ahora se ha añadido otro factor más. La Fed quiere reducir su balance en un billón más, según comenta el experto. “Quiere reducir el balance en un billón más. Los tipos de interés ya están en un nivel muy alto. Pero además ha surgido un nuevo protagonista, Janet Yellen, que se ha puesto a vender deuda pública americana como si no hubiese un mañana. Esta es la razón por la que la tendencia alcista de los tipos de interés a 30 años y a 10 años ha cobrado un nuevo impulso”.

Con esto, el analista se pregunta si en un momento determinado va a poder seguir el sistema en la Reserva Federal reduciendo su balance a la vez que Janet Yellen sigue vendiendo deuda pública. “Evidentemente no. Lo más probable es que en un momento que desconocemos el sistema en la Reserva Federal se vea obligado a comprar deuda pública”.

¿Cuál es la situación ahora mismo que presenta la rentabilidad de los bonos a 30 años o la rentabilidad del bono a 10 años? “La rentabilidad del bono americano a 30 años se encuentra justamente por debajo de la resistencia marcada en octubre del 2022 en la zona del 4,409. Recuerden: en octubre de 2022 los tipos de interés hicieron un máximo y las bolsas hicieron un mínimo y desde octubre de 2022 las bolsas han rebotado y ahora los tipos de interés han vuelto a los niveles de octubre de 2022. Por lo tanto esto es una divergencia que va a dificultar la continuación de la subida de las bolsas”.

El economista señala que los indicadores de momento de la rentabilidad de los bonos a 30 años están muy sobre comprados. “Ahora mismo el sentimiento es que todo el mundo cree que la rentabilidad de los bonos va a seguir subiendo. Por lo tanto vemos que todo el mundo está del mismo lado de mercado, con lo cual estamos en una zona en la que podría formarse un techo”.

¿En qué se va a fijar ahora Cava? Apoyándose en el anterior gráfico, el analista explica que mientras la rentabilidad del bono a 30 años se mantenga por encima del 4%, “nosotros, con nuestro sistema de especulación, predisposición alcista, y por lo tanto seguimos emboscados, en fondos del mercado monetario cuyos activos tengan un vencimiento medio de 30 o 60 días”.

¿Qué busca el experto? “Nos estamos fijando en los máximos de octubre de 2022 y en la zona de 4,409. Por si ahí se produjera un escape falso al alza, porque como todo el mundo es alcista en cuanto a rentabilidades, a nosotros nos da la sensación de que muy probablemente en esa zona podría haber una trampa”.

En cuanto a la rentabilidad del bono americano a 10 años, explica que también se encuentra ligeramente por debajo de los máximos de octubre de 2022, de zona del 4,33. “Nosotros, en este caso concreto, hemos dibujado dos rectas directrices alcistas. Una más cercana, una línea discontinua que pasa por la zona de 3,90. Si la rentabilidad del bono americano perforase esa zona del 3,90, nosotros consideraríamos que muy probablemente se habría formado un techo en la rentabilidad de los bonos a 10 años y muy probablemente la economía entraría en recesión”, finaliza.