Añadir Estrategias de Inversión en Google

Desde el estallido de la Covid-19 a comienzos de año y el consecuente colapso económico global durante la primavera, los economistas han hecho uso de las letras del abecedario para ilustrar los posibles patrones que pudiese seguir la recuperación en la actividad.

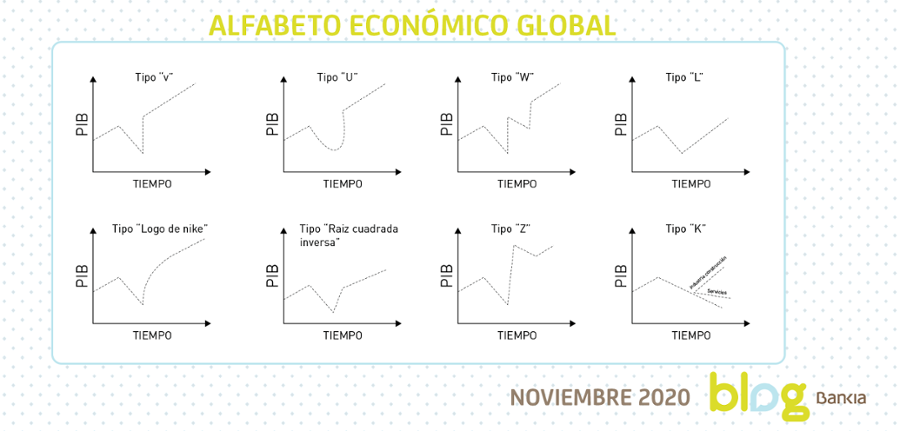

Las letras más populares han sido:

- La “V” en referencia a una reactivación rápida y completa.

- La “U”, que también representa una reactivación completa pero más lenta.

- La “W” ilustra una doble tanda de contracción-recuperación.

- La “L” se refiere a una caída permanente de la actividad.

Otras referencias usadas en esta ‘literatura económica’ son:

- La recuperación de tipo “logo de Nike” se refiere a un rebote inicial que pierde fuerza con el tiempo.

- La “raíz cuadrada inversa”, que es similar a la anterior, pero con el nivel de actividad permanentemente inferior al previo antes de la crisis.

- También existe la letra “Z”, que alude a una fuerte reactivación que supera el nivel pre-Covid y es seguida por una corrección.

- Más recientemente, la letra “K” ha tomado vigor, para describir el posible patrón desigual que pudiera darse entre sectores productivos.

¿Qué nos dice la evidencia hasta ahora?

Tras haber pasado seis meses de lo que fue la primera ola del contagio (febrero-marzo) y sus medidas extremas de restricción a la movilidad (principalmente en abril y mayo), podemos diferenciar las siguientes fases y patrones del proceso de recuperación:

- La primera fase de la remontada, que empezó a mediados de mayo en las principales economías y se extendió hasta julio. Este período inicial fue, en la mayoría de los casos, más fuerte de lo esperado, lo que, en gran medida, reflejaba los gigantes estímulos fiscales y monetarios puestos en marcha a lo largo del mundo para mitigar el impacto del shock viral en la economía. Este primer rebote permitió que las economías recuperarán en torno a la mitad del terreno perdido durante la “hibernación”, con el nivel de actividad retomando entre 85% y 95% del período previo a la crisis. A priori, dicho comportamiento tendió a asociarse a lo que podría ser la primera parte de una recuperación entre tipo “V” y tipo “U”, y permitió excluir, tentativamente, el escenario pesimista de tipo “L”.

- La segunda fase de la recuperación, que podría ubicarse a partir de agosto. Este período puso sobre la mesa lo difícil que sería el retorno a la normalidad, dados: los signos de ralentización en la recuperación a escala mundial, y, sobre todo, el patrón muy heterogéneo que se evidenciaba entre sectores productivos, países y grupos sociales.

En las economías avanzadas, los sectores “ganadores” han sido el comercio minorista, la industria manufacturera, principalmente aquellos subsectores asociados a productos tecnológicos o médicos, y, en algunos casos, la construcción y los servicios profesionales. Las actividades “perdedoras” han sido los servicios tradicionales, especialmente aquellos que requieren un contacto directo con el consumidor, como los restaurantes y bares o la hostelería, o aquellos que requieren grandes concentraciones, principalmente en el mundo del ocio o deportivo.

Como era de esperar, dicha diferenciación también se ha replicado en una recuperación desigual entre países en función de su estructura económica (más golpeados aquellos con mayor peso del turismo, por ejemplo) y entre grupos de la sociedad (más afectados los trabajadores de los servicios, los más jóvenes, o aquellos con un menor grado educativo).

Esta segunda fase ha dejado claro lo poco probable que es esperar una recuperación tipo “V” o “U”. Lo asimétrico de la recuperación le empezó a dar protagonismo a la letra “K”. Por su parte, a nivel de toda la economía, la recuperación tipo “logo de Nike” se le atañó el escenario optimista, mientras la de tipo “raíz cuadrada inversa” el escenario pesimista.

- Más recientemente, los recurrentes rebrotes del virus en el otoño, con Europa en la cabeza y EEUU siguiéndola de cerca, han dado lugar a una nueva fase adversa que amenaza con cortarle las alas a la recuperación económica global. Si bien las restricciones a la movilidad no han alcanzado, de momento, los niveles extremos de la primavera, el repunte en el contagio está afectando directamente la actividad de los sectores que ya de por sí se encontraban a la cola de la reactivación, al tiempo que la mayor incertidumbre y el riesgo de contagio se empieza a filtrar, indirectamente, en un empeoramiento en la confianza de los agentes privados. Este efecto ha sido también exacerbado por las demoras en la producción de una vacuna, un tratamiento efectivo o, incluso, una alternativa viable de testeo masivo.

Asimismo, el estímulo de las primeras rondas de apoyo monetario y fiscal también se desvanece, como se evidenció en la expiración de diversos beneficios fiscales en EEUU a finales de julio. Esta fase está poniendo en jaque las perspectivas de la recuperación, que rápidamente pudiera converger hacia un patrón de tipo “W” y, en el caso más extremo, al tipo “L”.

Como bien lo pone claro la evolución de la recuperación económica en China, el único país en el mundo que ha visto una reactivación tipo “V”, los factores claves que definirán la letra dominante seguirán siendo el control de la evolución de la pandemia y las medidas impuestas para contener sus daños en las familias y en el tejido productivo.