2016 ha sido el año de la volatilidad. Para 2017 ¿desde qué punto parten los mercados?

Desde el punto de vista de valoración podemos decir que es un nivel medio. Estamos con PER 13-14 x, que es la media, con lo cual hay que ser muy selectivo y exigente con las compañías que se seleccionan.

Cuando hablamos del mercado español, ha sido el gran rezagado durante los últimos años. ¿Qué es lo que está pesando sobre el índice?

Yo diría que la economía española ha ido muy bien pero el mercado no siempre refleja la evolución de la economía. Hay que tener en cuenta la composición del mercado, con un gran peso de los bancos y grandes corporaciones internacionales, con lo que no queda bien reflejada cuál es la evolución real de la economía española. De ahí la importancia de la selección de compañías, robustas y con ventajas competitivas, que es lo que intentamos hacer.

Supongo que este proceso de selección es el que han llevado en Gamesa que, según los datos del tercer trimestre, entró con fuerza en cartera. ¿Tiene que ver algo el hecho de que la CNMV haya eximido a Siemens a lanzar una OPA?

Creo que esto es irrelevante. Esto era un proceso dentro de la operación de fusión. Para nosotros lo importante es que la fusión ha convertido a Gamesa en una compañía mucho mejor de lo que era antes. Le ha puesto en una situación competitiva mejor, le aporta una diversificación más amplia, oferta de producto mucho mejor, sinergias en costes de desarrollo muy significativas y a cambio Gamesa ha puesto al mejor equipo directivo que hay en el sector. Pensamos que el mercado no ha valorado las bondades de esa fusión y por eso ha entrado en cartera.

Bankinter y Bankia son las dos únicas entidades en cartera ¿son las únicas donde ven valor?

Puede haber alguna más. Para nosotros lo importante de estos dos valores es que tienen buenos equipos directivos, exceso de capital, con lo que a peor no creemos que vaya a ir la situación desde un punto de vista de entorno competitivo. La situación es realmente mala y en este entorno son capaces de generar una rentabilidad aceptable, con lo que aquí pensamos que es difícil que lleguemos a perder dinero y si las cosas mejoran un poco, ganaremos bastante.

En Telefónica han incrementado sus posiciones a pesar de no ser su mejor año – O2, Telxius, recorte del dividendo…- ¿Qué valor han visto en la operadora?

Creo que hay que ver dos cosas. Todo esto que has comentado está a pasado y nosotros lo que hacemos es mirar siempre a futuro. Pensamos que es una buena compañía con una posición competitiva muy buena en mercados como el español o el brasileño, ha tenido una situación complicada en Reino Unido o Alemania y además la divisa no ha funcionado. Todo eso ha quedado reflejado en el precio con lo que cuando miramos a futuro vemos una compañía con una situación razonable en muchos de los países en los que opera y un precio muy atractivo. Por eso hemos incrementado la posición.

¿Qué estrategia les ha funcionado mejor este año?

Las compañías que más han aportado a cartera han sido Ibersol, donde nosotros veíamos que estaba extremadamente barata con un crecimiento muy interesante. Estaba creciendo a ventas comparables a niveles del 12%, incluyendo aperturas 14% y una valoración que nos parecía ridícula. El mercado ha ido viendo que estaba barata, ha llevado a cabo una operación corporativa, no tenía prácticamente deuda y nos encontramos con una compañía que crece mucho a unos precios por debajo de cualquier competidor

Además CAF también ha sido una de las que más ha aportado a la cartera. Ha tenido una revalorización de más del 40% y ahí el mercado sigue sin comprender correctamente la compañía. Es compleja porque tiene varias divisiones, el mercado está muy preocupado con su nivel de deuda, en la medida en que ha ido reduciéndolo, lo ha ido recogiendo la acción. Pero pensamos que todavía le queda recorrido.

¿Están mejor preparadas las pequeñas que las grandes?

Creo que todas porque en este entorno tan duro que hemos tenido todas las compañías se han reestructurado, son mucho más eficientes que antes y yo diría que todas han mejorado mucho y están mejor preparadas para competir en un entorno tan duro como el que tenemos en la actualidad. Si tuviéramos una mejora macro, todas se verán beneficiadas.

El Bestinver Bolsa es un fondo Ibérico, divide la inversión entre España y Portugal, y dentro de esta última región mantienen una alta ponderación en energéticas ¿por qué?

Son energéticas cotizadas en Portugal pero muy diversificadas. Por ejemplo, Galp una buena parte de su valor reside en las operaciones que tiene en Brasil o EDP que tiene exposición a Brasil o al mercado americano a través de a EDPR. Con lo cual son compañías globales.

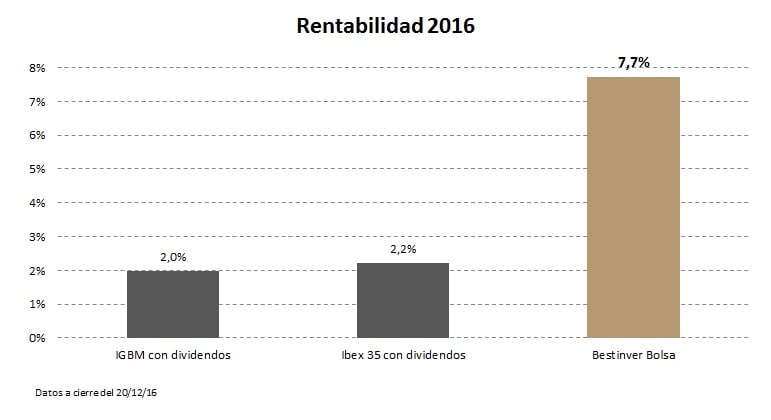

A dos semanas de cerrar el año, el fondo tiene una rentabilidad de más del 7% frente a un Ibex35 que cotiza ligeramente en negativo. ¿Qué les ha permitido tener esta diferencia respecto al índice?

Creo que lo más importante es tener una filosofía muy clara de inversión. Lo primero que tenemos que hacer es no perder dinero, ser muy cautos a la hora de invertir y muy disciplinados comprando compañías baratas, de calidad, con ventajas competitivas, buenos equipos directivos… Si uno tiene la filosofía clara, creo que los resultados al final acaban llegando.

Batir al mercado, a los competidores y a la inflación era uno de los objetivos que tenían el año pasado ¿Se mantiene intacto?

Sí. Esos objetivos son consecuencia de tener la filosofía de inversión muy clara. Saber que no tienes que perder dinero y que tienes que invertir con una filosofía value muy clara te lleva a batir a tus competidores, a la inflación, a los índices y que los inversores estén contentos.

¿Le preocupa a un gestor value todos los eventos inesperados que hemos tenido este año, Brexit, elección de Trump… O no, sólo mira el valor intrínseco y potencial de las compañías?

Creo que hay que tenerlo en cuenta pero todo eso está encima de la mesa. Normalmente lo que realmente pone riesgo son las variables que no conocemos, eso es lo que puede hacerte cambiar tu visión sobre las inversiones. Pero estamos muy centrados en las compañías, modelos de negocio, sostenibilidad de los beneficios, robustez de los negocios y estas cosas como el Brexit, Trump o China pueden tener impacto pero son marginales. Cuando una compañía tiene asentado su plan de negocio, a largo plazo tendrá las rentabilidades que nosotros pensamos que deben generar.

Es un fondo de renta variable pero ¿en qué nivel de liquidez se sienten más cómodos?

Nosotros solemos tener niveles de liquidez bastante elevados porque siempre hay que poder aprovechar las oportunidades que surgen en los mercados. Un Brexit o pánico en China son momentos en los que ponemos a trabajar la liquidez. Si no tienes la liquidez cuando surgen las oportunidades no las puedes aprovechar con lo cual solemos estar cómodos con una liquidez entre el 5-10%.