Añadir Estrategias de Inversión en Google

Todos queremos más. Deseamos más años de crecimiento, más empleo y mejores sueldos, porque con esta recuperación no basta. Pero lo cierto es que, aunque sorprenda, el motor de la economía mundial, y también el de la española, comienza a renquear. Es lo que tiene el desgaste, porque este ciclo ya lleva unos cuantos años a sus espaldas.

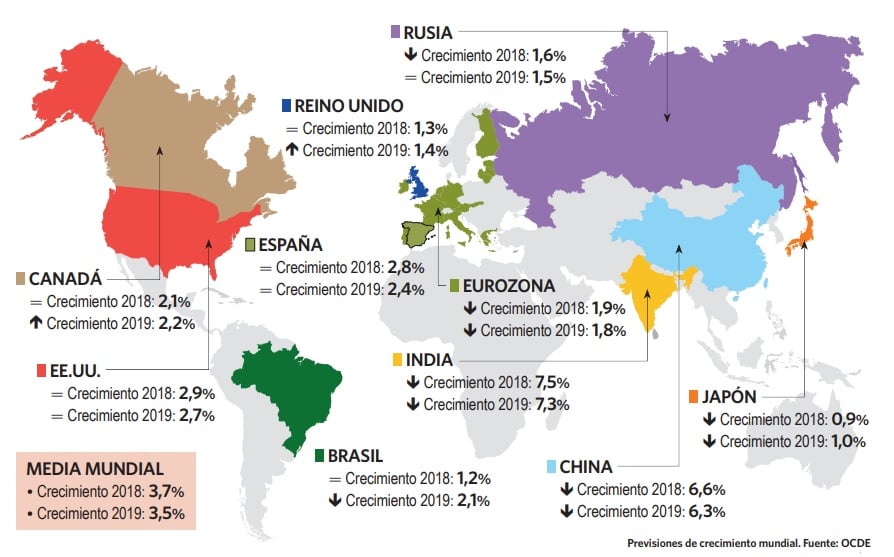

En EE.UU, la economía se dio la vuelta, para salir de la recesión y empezar a crecer, a mediados de 2009 y con toda probabilidad en 2019 alcanzará el ciclo expansivo más largo de su historia, por encima de los 120 meses enlazados entre 1991 y 2001. En el caso español, la recuperación comenzó hace cinco años, en el cuarto trimestre de 2013. Es decir, unos plazos que evidencian que el mayor empuje de la reactivación ya ha quedado atrás y que anticipan que, a partir de ya mismo, lo que toca ver es cómo gestionar la economía para que coja una velocidad de crucero que le permita, por un lado, esquivar una recaída y, por otro, crecer sin incurrir en desequilibrios o excesos. Ahí reside el gran reto de 2019, en cómo prolongar la recuperación sin comprometer el futuro.

No será sencillo, porque el crecimiento será puesto a prueba desde diferentes frentes que calibrarán su solidez. Sobresaldrá uno, el monetario, porque los bancos centrales, tras años tratando de curar las heridas con un despliegue de medidas sin precedentes, seguirán desmantelando sus estímulos. La Reserva Federal (Fed) estadounidense tenía previsto elevar los tipos de interés tres veces más en 2019, para situarlos en el 3,00-3,25%, aunque el mercado ya barruntaba que acabará apaciguando este ímpetu para quedarse en una o dos subidas, y continuará reduciendo su balance. En cuanto al Banco Central Europeo (BCE) interrumpirá las compras netas de deuda en el mercado y empezará a subir los intereses en septiembre u octubre.

A partir de un escenario de menor apoyo monetario y una progresiva retirada de liquidez por parte de los bancos centrales, y sin demasiadas posibilidades a la hora de recurrir a palancas fiscales por los altos niveles de deuda pública acumulados en el último decenio, la resonancia de amenazas como la solvencia de Italia, la recta final hacia el Brexit en marzo de 2019, los efectos potenciales de la disputa comercial entre EE.UU y China, el enfriamiento de la economía china o el futuro de la Eurozona será mayor. Sin olvidar otro flanco, el político, tan rico en generar sorpresas e incertidumbres en los últimos tiempos, y que en el caso español reúne de nuevo ingredientes suficientes como para que el próximo ejercicio sea de todo menos tranquilo.

Por eso 2019 será el año de la verdad para la recuperación. El año que examinará si la salida de la crisis ha sido en falso o cuenta con pilares firmes; el año que delatará si los países han aprovechado el tiempo para hacer reformas y sanear las finanzas públicas o si lo han malgastado; el año que evaluará si las empresas han limpiado y reforzado lo suficiente sus balances; el año que determinará si las cotizaciones bursátiles se han construido sobre cimientos sólidos o sobre castillos en el aire...

“Ojalá vivas tiempos interesantes”, proclama una de las famosas maldiciones chinas. Y justo eso, ser un año de lo más interesante, es lo que promete 2019.

Que nos sea leve.