Añadir Estrategias de Inversión en Google

No va a ser un año fácil para las bolsas, sin embargo, además de los retos que impondrá la agenda política en 2018 (otra vez), los inversores también se enfrentarán a cambios en los frentes monetario, político, tecnológico, social y ambiental. En su opinión, hay tres riesgos principales al que podría estar expuesto el mercado alcista: un aumento significativo de los tipos de interés, un conflicto entre EE.UU. y Corea del Norte, y una crisis de deuda en China.

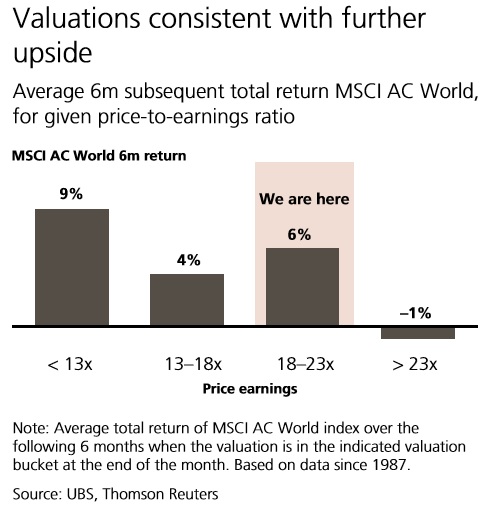

Por activos siguen prefiriendo la renta variable debido a que se mantendrá la expansión económica, lo que podría seguir dando alas a un bull market que dura ya casi nueve años. El director de inversión del banco suizo no está preocupado por los precios. Afirma que con un PER de 18 veces, la bolsa mundial tiene una valoración totalmente en línea con su media histórica. “Los precios todavía no están en los niveles que han precedido normalmente a un débil comportamiento”, afirman. Aunque, eso sí, explica que “los inversores no deberían esperar rentabilidades de doble dígito como en años anteriores”.

Según sus cálculos, cuando la renta variable se ha movido con unas valoraciones de entre 18 y 23 veces precio/ beneficios, su rentabilidad en los seis meses posteriores ha rondado el 6%. Sin embargo, creen que las valoraciones van a estar contenidas gracias que los crecimientos de los beneficios van a seguir mostrando gran robustez y esto, como ha sido este año, va a apoyar la subida de las bolsas.

En este entorno de envejecimiento del bull market, el experto de la firma recomienda a los inversores no precipitarse a las ventas porque alertan que “evitar riesgos realizando beneficios demasiado pronto es malo para la rentabilidad a largo plazo de las carteras”. Recuerdan que desde 1917, la rentabilidad media de los 12 meses anteriores al fin de un mercado alcista ha sido de un 22%. En su opinión, “perderse esos periodos reducirá la rentabilidad a largo plazo de una cartera compuesta por valores del S&P 500 a largo plazo desde un 9,6% hasta el 7,2%.

La entidad mantiene una “visión para los mercados positiva, aunque esto no significa que el año que viene será positivo para los inversores”. Apuntan que el contexto de inversión está cambiando y que está caracterizado por niveles anormalmente bajos de volatilidad y que esto podría cambiar por los procesos de normalización monetaria, los problemas políticos, la disrupción tecnológica y los retos de sostenibilidad. En su opinión, todos ellos van a traer a los inversores tanto oportunidades como riesgos en 2018.

Según señala Mark Haefele: «Los periodos de alto crecimiento económico suelen preparar el terreno para su propia desaparición. Pero hoy en día hay poca evidencia de una recesión inminente. Históricamente, las recesiones han sido provocadas por uno o más de los siguientes factores: limitaciones de capacidad, shocks de precios del petróleo, una política de excesivo endurecimiento monetario, contracciones del gasto público o crisis financieras. No parece que ninguno de estos factores vaya a materializarse en 2018. En este contexto, mantenemos una visión optimista de las acciones respecto a los bonos de alta calidad y de deuda pública».

Principales riesgos

Para el director de inversión de la firma hay riesgos. Uno de ellos es el proceso de endurecimiento de la política monetaria en 2018. « En determinadas áreas, en especial en el sector de servicios financieros, esto generará oportunidades, salvo en el caso improbable de subidas significativas. Pero en medio de una coyuntura de tipos de interés en aumento, los inversores también deben prepararse para un incremento de la volatilidad, una mayor dispersión de las rentabilidades de acciones individuales y, en algunos casos, correlaciones más altas entre acciones y bonos. En cambio, esto podría beneficiar a los gestores de inversiones alternativas y a otros con estilos de gestión activa”, dicen.

Los escenarios políticos extremos, en especial un conflicto entre EE.UU. y Corea del Norte, siguen siendo un riesgo de baja probabilidad para los mercados. En su opinión, “los inversores pueden cubrirse frente a esta eventualidad mediante la diversificación mundial de sus carteras o tratándolo como una oportunidad, en especial en el caso de tendencias a largo plazo tales como el desarrollo de infraestructuras en mercados emergentes”.