Seguramente lo haya escuchado muchas veces. Pero en ocasiones las cosas básicas son las más obviadas. A la hora de construir una cartera lo primero que tenemos que hacer es definir qué tipo de inversor somos. Conservador, moderado o agresivo son las tres categorías “estándar” que hay actualmente, en función de si se asume un riesgo menor o se va incrementando con determinados activos en cartera. Inmediata a esta categorización hay que ver cuál es el objetivo de rentabilidad. Y esta será la clave de un buen Asset Allocator

porque el mejor gestor no es aquel que obtiene el mayor beneficio sino el que, de forma consistente, se acerca más a las expectativas de rentabilidad que se había marcado. Y si éstas son superadas, mejor.

Eso también es básico definirlo antes de invertir. Los objetivos de inversión son las metas de inversión expresadas en términos tanto de riesgo como de retornos. Esto es: conservación del capital, apreciación del capital, renta periódica o retorno objetivo. A partir de ahí tenemos que hacer nuestra cartera modelo. Existen numerosas calculadoras online que, en base a la edad, cantidad a invertir o el máximo que está dispuesto a perder, sacan el porcentaje que tiene que distribuir entre renta fija, variable y liquidez.

Una vez determinado eso, hay que buscar las compañías que formarán parte de nuestra cartera, bien empezando por el análisis de las tendencias empresariales, elección de sectores o valores y control de riesgo máximo asumible (bottom up) o analizando las principales variables macro así como la rentabilidad/riesgo y correlaciones para, después del Asset Allocation, ir a los mercados, sectores y valores (top-down). Según la teoría clásica de las carteras, lo más óptimo es utilizar el top-down hasta que determinemos mercados y sectores para utilizar el Bottom up en la elección de valores.

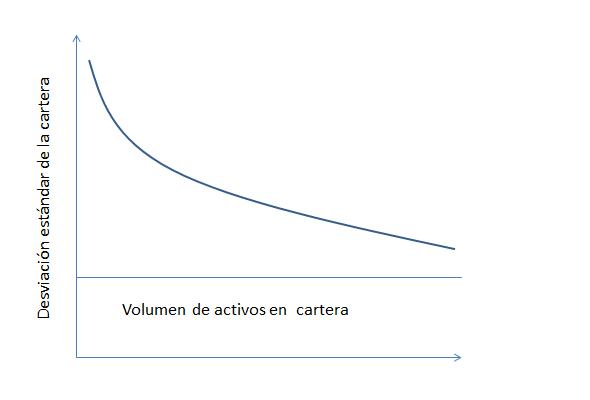

Sobra decir que una cartera óptima tiene que estar diversificada. ¿Por qué? Porque consigue, minimizar el riesgo de la misma gracias a la disminución del riesgo específico. Pues, diversifiquemos. Esto se consigue aumentando el número de valores en cartera con baja correlación haciendo que el peso, por tanto el riesgo, de cada uno de ellos disminuya.

En el gráfico inferior se puede ver que la desviación de la cartera es más pronunciada cuantos menos valores hay en cartera mientras que, cuando éstos aumentan, el riesgo de la cartera va disminuyendo ..

A lo largo de la inversión, es importante adaptar la cartera a posibles eventos del mercado o variables no previstas que puedan afectar a la evolución prevista. Toda cartera diversificada tiene activos “con riesgo”. Su fluctuación genera variaciones en el valor total de la cartera por lo que la relación de activos “con riesgo” a “activos sin riesgo” puede variar sustancialmente. Esto es el rebalanceo de la cartera, un proceso mediante el cual ajustamos la proporción del activo con riesgo frente al total de la cartera, según las premisas establecidas previamente.

Rebalanceo de la cartera

Para llevar este tipo de rebalanceo de las carteras hay tres tipos de estrategias. Buy and hold, consiste en no hacer nada, con lo que el valor de la cartera varía de manera lineal con el mercado. Constant mix, es mantener aproximadamente constante la exposición porcentual de la cartera en renta variable. Si desde el inicio mi distribución de la cartera es 50% renta fija, 50% renta variable, si los mercados caen y vendo renta variable tengo más exposición de renta fija…con lo que tendría que reajustar la posición para volver al 50% previo. Consiste en comprar cuando los mercados caen y vender cuando éstos suben. Y por último la Constant proportion for insurance, que consiste en vender cuando cae y comprar cuando sube pues el inversor establece un suelo por debajo del cuál no está dispuesto a perder más.

Pues veamos la práctica. Según los últimos datos de flujos de fondos de Morningstar, la renta fija ha sido el ganador de 2013, con captaciones de más de 18000 millones de euros, lo que supone más de un 60% del flujo neto de suscripciones correspondientes al año pasado para toda la industria. La segunda clase de activo que más inflows vivió en 2013 fueron los fondos mixtos, seguidos de renta variable y fondos monetarios. ¿Lectura? El inversor español es, principalmente, conservador.

Entre los productos con más suscripciones, encontramos el Santander Acciones Españolas y el Bestinver Bolsa, primera y segunda posición en entradas netas respetivamente durante el pasado ejercicio. Fondos a los que, no sólo sigue el nombre de la gestora, sino el nombre de los gestores. Lo que viene a llamarse el Alfa, que mide la rentabilidad adicional que obtiene una determinada cesta de valores con respecto a su índice de referencia. Es decir, con el Alfa podemos estimar cuál debe ser la mayor o la menor rentabilidad que debe esperarse del valor o de la cartera con relación a lo que cabría esperar, según sea el riesgo de mercado, de la inversión medido por la Beta. Como mencionamos anteriormente, el gestor que consiga un mayor Alfa en su cartera será considerado mejor ya que ha sido capaz de generar mayor rentabilidad a su cartera en relación al riesgo que está asumiendo.

Gestión de carteras, de la mano de los grandes

Pero ¿cómo invierten los mejores gestores españoles de fondos, según Citywire? Con un carácter más defensivo, el BPA International Selection Fund Iberian Equities, que gestiona Gonzalo Lardíes. Este experto prefiere estar en compañías con ratios menos exigentes y, que en ocasiones, pagan unos dividendos interesantes. Será la evolución de los acontecimientos los que marquen si es adecuado o no introducir algo más de riesgo en cartera. La última ficha del fondo disponible advierte de que esta estrategia ha generado unos resultados positivos de más del 8% en los cuatro últimos años, frente a una caída del Ibex 35 de más del 21%.

Fuente: Citywire

Iván Martín, de Santander AM busca una cartera concentrada, sin restricción de capitalización bursátil ni sectorial y con alcance al mercado portugués. En su visita a nuestro plató en la Bolsa de Madrid, este experto reconocía que “todo lo que sea corto plazo – y más cuando hablamos de renta variable- es casi fruto de la buena suerte en renta variable”. Entendiendo por corto plazo, claro está, menos de un año. Un plazo “en el que los movimientos de los precios no responden a la realidad de los beneficios operativos de la compañía”. (Ver:Charla Magistral.Value Investing. Invertir no es especular)

Desviación fondo respecto media. Fuente: Citywire

Juan Grau , gestor de EDM Inversión aseguraba que su forma de gestionar se basa en la selección de valores bajo “el estilo de inversión tradicional, nos gustaría estar invertidos en determinadas compañías siempre. Eso no es posible pero normalmente la cotización de las compañías se adelanta a los beneficios, ahí es cuando nosotros tomamos la decisión de desinvertir en la compañía. Cuando ésta de alguna forma ha retrocedido, nos volvemos a incorporar y volvemos a tenerla. Una media de permanencia de 5 años”. (Ver: Charla Magistral. Cómo invierte el fondo más rentable en bolsa")Su gestión se basa en la baja rotación. “Estamos moviendo 6-7 valores al año, no más. “Somos malos clientes para los brokers porque nos parece que entrar y salir no genera valor”. Cuantos más movimientos tienes en cartera, entrar y salir tiene un coste”. Y además, algo imprescindible, la alta liquidez. “Pensamos que en mercados y en un mundo tan cambiante, los movimientos en el mercado se producen de forma muy súbdita, imprevista y todo corre a una velocidad cada día mayor. Queremos tener una cartera flexible porque, llegado el momento de algún evento inesperado, tener la posibilidad de salir de una forma rápida. De ahí que tengamos valores muy líquidos. “El 98% de nuestra cartera se puede vender en un día”.