Añadir Estrategias de Inversión en Google

Desde que Iberia se fusionó con la aerolínea británica British Airways formando IAG, apenas hay dos compañías netamente españolas ligadas al sector del transporte de pasajeros, el gestor de aeropuertos españoles Aena y el fabricante de trenes, Talgo. ¿Qué le sienta mejor a nuestros inversores, viajar por el aire o sobre raíles? No hay duda, los ahorradores prefieren los altos vuelos y eso es lo que ha hecho que en cualquier periodo que se analice, Aena se convierta en la mejor de estas dos opciones.

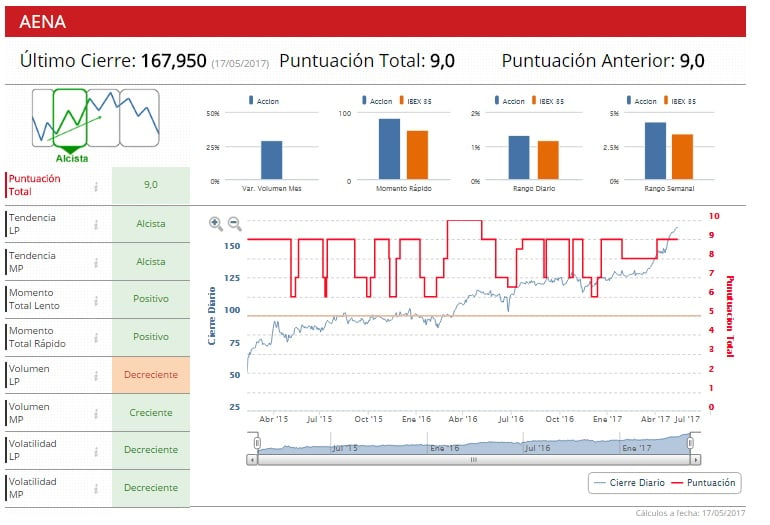

La cotizzada comenzó a cotizar el 11 de febrero de 2015 a un precio de 58 euros por acción. Salió valorada en 8.700 millones de euros y con la venta del 49% de su capital, el estado español ingresó más de 4.250 millones de euros. No ha sido una mala operación para las arcas públicas, ni para los accionistas que entraron en esa operación. Solo el primer día, sus acciones se revalorizaron un 20% y desde la OPV, sus títulos suben casi un 140%. Por cierto, el jueves la agencia de calificación crediticia Fitch mejoró el rating de la compañía desde BBB+ a A con una perspectiva estable.

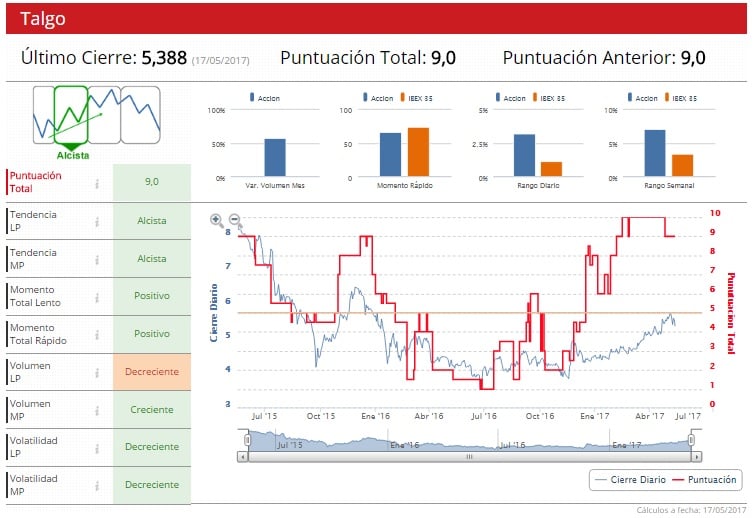

Talgo debutó ese mismo año, el 7 de mayor de 2015 y el recibimiento que hicieron los inversores de la empresa en bolsa no fue, ni de lejos, comparable al de Aena. Los títulos de la compañía se dejaron algo más del 9% en ese momento. Salió valorada a 9,25 euros por título y en estos dos años los inversores que acudieron a la operación se dejan más de un 36% de su inversión. En la actualidad, las acciones de la compañía cotizan a 5,30 euros.

La comparación es favorable para Aena en casi cualquier plazo. Desde que comenzó el ejercicio, sus títulos suben un 29%, frente al 18% que se aprecia Talgo.

En los últimos doce meses, que siguen siendo positivos para las dos firmas, el gestor de aeropuertos sube en bolsa un 37%, frente al 24% que se revaloriza Talgo.

Tras estas subidas en los mercados, los analistas no son especialmente optimistas con ninguna de las dos empresas. Para Aena, el 36% de los expertos que siguen la acción opta por comprar, el 50% por mantener, frente al 14% que aconseja la venta. El precio objetivo medio del consenso está por debajo de la cotización, lo que implicaría –si los cálculos de los analistas son correctos-, que a la compañía no le queda potencial.

Los Indicadores Premium de Aena, sitúan a la firma en fase alcista, con un clarísimo sobresaliente. Nueve puntos de los diez posibles.

Algo similar ocurre con Talgo. Solo un 38% de los analistas que siguen el valor aconseja la compra, frente al 25% que se inclina por mantener y el 38% que apuesta por las ventas. El precio objetivo, que está situado en 5,50 euros por acción está muy cerca de la cotización actual, con lo que presentaría un potencial muy limitado.

Los Indicadores Premium de Estrategias de Inversión colocan a la compañía en fase alcista, con nueve de los diez puntos posibles.