Añadir Estrategias de Inversión en Google

Cellnex no es una fuerza de la naturaleza. Pero casi. Está resistiendo al Covid-19, como buen valor defensivo en tiempos de crisis, ya que la caída en su beneficio durante el primer trimestre no se debió a la pandemia, sino a los costes, cada vez más elevados, de sus procesos de compra. Y ahí puede estar el verdadero talón de aquiles de la compañía.

De hecho acaba de reconocerlo, en una comunicación a los grandes tenedores de bonos, ya que la fuerte competencia de empresas como KKR o Telefónica encarecen sus adquisiciones, dificultan su viabilidad y sobre todo su rentabilidad. Barclays por ejemplo considera que la compañía ampliará capital en los próximos meses para poder financiar sus operaciones, cada vez más caras. De momento acaba de colocar 915 millones de bonos con una elevada demanda.

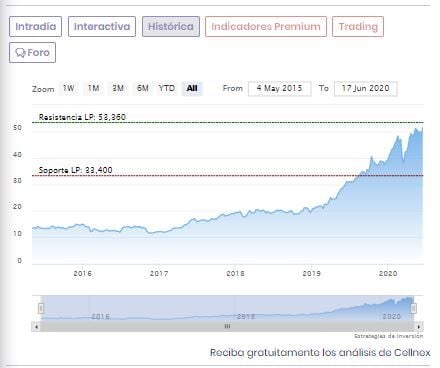

Su gráfica de cotización sigue reflejando el fulgurante ascenso de una estrella en toda regla. Desde los mínimos de este mes de junio sube un 10% y desde los de marzo un 55%. En lo que va año el valor es el mejor del Ibex 35, con una revalorización que roza el 36% y en tasa interanual, la correspondiente al último ejercicio, un 67%, en un momento en el que sólo cuatro compañías del selectivo llevan un saldo positivo en este 2020.

Su andadura bursátil no puede ser mejor. Cellnex debutó en bolsa en 2015 a un precio de 14€ desde donde se ha revalorizado un 270% y sólo en año y medio su capitalización bursatil se incrementa en 14.900 millones de euros. Recordemos que hablamos de una compañía que el pasado año creció un 94,8% en el parqué y por supuesto fue tambiéen la mejor del Ibex en 2019.

Pero mantiene en su haber dos importantes posiciones cortas: desde el 12 de junio Citadel las ha elevado hasta el 0,60% mientras que hace apenas tres días, AQR Capital Management las ha reducido hasta el 0,77% de su capital.

En cuanto a recomendaciones del valor, las últimas pasan por JP Morgan que eleva su precio objetivo hasta los 58 euros por título, un 11,5% más que su precio actual y mantiene sopreponderar al entender que su expansión puede continuar y Barclays aconseja también sobreponderar el valor con un PO de 55 euros, casi un 6% frente al cierre de ayer. Y su dividendo: el 29 de junio repartirá dividendo por valor de 11,8 millones de euros, a razón, de un importe de 0,03 euros por acción.

Para José Antonio González, analista técnico de Estrategias de Inversión Cellnex "desarrolla un movimiento de consolidación que identificamos en torno a los 53,36 y el soporte de los 46,80 euros por acción, movimiento que le permite normalizar lecturas de sobrecompra acumulada en osciladores, sin que ello haya alterado su incuestionable estructura creciente de fondo. De este modo, mantenemos un sesgo constructivo mientras la cotización no perfore el soporte citado de los 46,80 euros por acción".

Cellnex en gráfico diario con Rango de amplitud medio en porcentaje (ventana central superior), MACD (ventana central inferior) y volumen de contratación (ventana inferior)

Según nuestros indicadores premium, Cellnex tiene un sobresaliente técnico. Con posición alcista y todos los parámetros en positivo, alcistas o crecientes con una excepción: su nivel de volatilidad. El rango de amplitud, tanto a medio como a largo plazo sigue siendo creciente.

Si quiere conocer el análisis y las recomendaciones de Cellnex pinche aquí