Bajadas claras en Europa, ante la impotencia con las resistencias de números redondos como los 2.000 del S&P 500 o los 11.000 del Ibex. Además comentarios negativos chinos sobre el crecimiento, de Draghi y del FMI. Y todo ello en un lunes posterior al vencimiento de derivados trimestral, donde las bolsas suelen estar cansadas tras el esfuerzo de la semana anterior por dejar el vencimiento alto. Europa sigue completamente en lateral, no hay más que rascar.

Un acontecimiento histórico muy extraño y que está recogido en los anales de meteorología sucedió el día 18 de febrero de 1979, que fue el día en que... nevó en el desierto del Sahara.

Si ya es difícil que llueva simplemente pues imaginen que nieve. Ese día en mitad de la noche y en la zona del desierto al sur de Argelia, por donde por cierto pasaban unas rutas de caravanas, cayó una furiosa tormenta de nieve que dificultó la circulación por los pasos y que consiguió mantenerse en el suelo varias horas. Nunca más ha vuelto a suceder nada así, ni se recuerda que nunca en la historia hubiera pasado antes.

Como vemos cosas raras de la vida.

La bolsa sigue varada porque el S&P 500 no puede con los 2.000. El Ibex se ha tragado hoy varias veces el 11.000 para variar. Y es que se rompa un número redondo es casi tan raro como que nieve en el Sáhara.

Casi tan difícil como ver a Viriato de voluntario en el ejército romano.

Además el sectorial de materiales básicos lo ha pasado muy mal, por comentarios chinos que no auguran crecimiento del que querían los mercados. Draghi reconoce que la eurozona no chuta, durante el fin de semana el FMI rebaja las previsiones de crecimiento mundial…

Y por si fuera poco hay que recordar que es semana posterior al vencimiento de derivados trimestral, donde siempre suele haber un lunes malo después del gran esfuerzo hecho la semana anterior por subir el vencimiento todo lo posible.

Así que con todo esto la vida sigue igual, no podemos con el 2.000 en EEUU, ni Europa puede con su lateral…a seguir esperando.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura claramente bajista en Europa. Estos son los factores que la causan:

1- Hoy es lunes posterior a vencimiento de derivados. Estadísticamente estos días suelen abrir en una gran mayoría a la baja, pues se manipula al alza hasta el vencimiento y luego se levanta la presión. Es algo muy habitual y a tener en cuenta.

2- El S&P 500 fracasó de nuevo en el enésimo ataque a la resistencia 2.000. Ahora mismo el futuro del mini S&P 500 está de nuevo por debajo. Nadie en EEUU se va a arriesgar a meterse largo mientras ese nivel de resistencia no sea pasado.

3- El G20 ha dado previsiones de crecimiento mundial a la baja, un tema que es algo inquietante. De hecho las previsiones de crecimiento mundial no paran de bajar desde hace mucho tiempo, a pesar de que las bolsas no hacen mucho caso dopadas por los bancos centrales, pero en alguna medida si tiene su efecto negativol.

4- Unas declaraciones del ministro de finanzas de China no han gustado. Más o menos se ha mostrado como "resignado" ante el crecimiento actual de China. y ha dicho que no cree que sean necesarias demasiadas medidas de apoyo. Ya saben que las bolsas occidentales son muy sensibles a este tipo de comentarios que vienen desde China para bien y para mal.

Con todo esto, las bolsas europeas están abriendo de nuevo plenamente dentro de los laterales habituales en los que están atrapadas gran parte del año.

Ese 2.000 del S&P 500 es vital, mientras no lo pase, si es que lo pasa, en Europa no tenemos permiso para intentar mayores aventuras alcistas.

Hoy tenemos debilidad en los mercados europeos que no es sorprendente si tenemos en cuenta que es la semana posterior a un evento tan importante como el vencimiento trimestral de derivados. El esfuerzo que se tuvo que realizar para llevar a los índices y los subyacentes a donde tenían que estar para que los bancos puedan sacar beneficio de semejante efecto, nos deja sin fuerza y en terreno negativo en los grandes índices.

Tampoco es que tengamos noticias positivas que intenten levantar al mercado y revertir las pérdidas, ya que hoy hemos conocido un nuevo dato de producción industrial que vuelve a caer en Italia, lo que subraya los problemas de la economía para seguir adelante sin sufrir un tropiezo, algo que ya advirtió De Guindos sobre la economía española.

Lo anterior no es que sea algo positivo, pero da algo más de validez a las especulaciones que tiene el mercado con respecto a que la colocación débil de las TLTRO al final creará un ambiente muy perjudicial que obligará al Banco Central Europeo a tomar medidas en forma de activación del famoso programa cuantitativo.

Por otro lado, las materias primas y los problemas que tienen son uno de los principales vectores bajistas del día, siendo el peor súper sector con un descenso superior al 3,07%.

Los motivos de los problemas de los metales son varios y van desde una excesiva fortaleza del dólar por el camino divergente de los bancos centrales con respecto a la Reserva Federal hasta los problemas por los de crecimiento de la economía mundial y en especial de China, donde se teme que los próximos PMI pasen a la zona de contracción y además el gobierno se resigne a quedarse a poca distancia de ese objetivo de crecimiento del 7.5% para este año.

También en el ámbito corporativo tenemos problemas, ya que la muy fuerte Tesco tiene al súper sector de minoristas descendiendo -1.79% al haber presentado un mal Profit Warning avisando de que se equivocó en 250 millones de libras en las previsiones de beneficios. Esto la está presionando a la baja más de un 5% y se está llevando a todo el sector con ella.

En el mercado de deuda es donde podemos encontrar el único punto positivo de la sesión, aunque poco a poco se está debilitando ya que comenzábamos el día con bajadas generales en todas partes y ahora mismo España sube la rentabilidad hasta el 2.21% pero con descensos en la deuda alemana, por lo que la prima de riesgo se vuelve nuestra contra, algo que es dañino para los activos de riesgo. Al principio la imagen del mercado de deuda era la de seguir apostando por ese programa cuantitativo al sumar los factores anteriores y seguir viendo que la imagen de deterioro de la economía en Europa puede acelerarse.

Pocos son los súper sectores en positivo en donde las Utilities lleva la voz cantante al mejorar +0.14% por la posibilidad en España de que las eléctricas tengan su propio banco malo, lo que ayudaría a sanearlas.

Wall Street no ha defraudado y tenemos a los índices principales descendiendo con un repunte de volatilidad en el VIX superior al 13% a esta hora.

Se esperaba debilidad tras el vencimiento trimestral de derivados que tuvimos el viernes y así ha sido, lo que pasa es que todo se ha dimensionado mucho más por las muestras de debilidad económica del G 20 este fin de semana, el miedo a que los PMI en China empiecen a colocarse en la zona de contracción, una mala producción industrial en Italia y encima las palabras del presidente del Banco Central Europeo diciendo que la recuperación de la economía está perdiendo impulso.

En resumidas cuentas, no tenemos algún factor de fondo potente en el día de hoy para poder superar las resistencias como la muy famosa ya de los 2000 puntos del SP 500.

Además, volvemos a tener problemas otra vez en el sector energético que es el peor del SP 500 con un descenso de -1.39% y el de materiales, a priori uno de los más dañados por el comportamiento de las mineras en Europa, está en positivo y es el mejor del día pero únicamente porque su valor más importante, que pertenece al Dow Jones, están positivo.

Por otro lado, las tecnológicas no están bien porque Apple, incluso con sus cifras de ventas en la primera semana, está subiendo muy poco, sólo +0.15% y se mantiene por debajo de los máximos de septiembre. Tampoco tenemos apoyo de Yahoo y la recién estrenada Alibaba, pues los dos están teniendo recogidas de beneficios precisamente de todo el proceso de salida a bolsa de esta última.

El índice de actividad nacional de la Reserva Federal de Chicago ha pasado en agosto a negativo y además la venta de viviendas de segunda mano quedan peor de lo esperado con un nuevo descenso, algo que está sentando fatal a las constructoras que tienen el índice inmobiliario de Filadelfia otra vez por debajo de la media de 200 sesiones y descendiendo nada menos que -1.44%.

En resumidas cuentas, hoy estamos sin fuerza por haber terminado el vencimiento trimestral de derivados el viernes pasado y por tener un entorno macroeconómico que no invita a pensar en un sostenimiento o incremento de la demanda en este momento.

Hoy hemos tenido una apertura bastante floja. No es nada de extrañar en lunes posteriores al vencimiento de derivados trimestral.

La tabla es incuestionable. Desde 1988 hasta el año pasado, la semana posterior al vencimiento de derivados trimestral de septiembre sube 6 años y baja 20, con media de bajada de 1,10%. En el S&P 500 sube 5 años y baja 21. Desde el 2010 no se sube en tal semana como ésta.

No es nada raro, desde ese año se está en tendencia alcista, y se fuerzan los vencimientos todo lo arriba que se puede, y luego a la semana siguiente se toman un descanso, así que asunto normal lo que ha pasado este lunes en la apertura.

Otro detalle interesante es que a veces tras las IPO como la de Alibabá, de muchísimo dinero, el mercado se queda unos días un poco casi sin aliento. Algo lógico, por la enorme cantidad de dinero que se ha destinado a la compra de la IPO.

Así según datos de Bespoke, si tomamos desde el 2000 las 5 mayores salidas a bolsa, el S&P 500 suele a quedarse muy cansado. Salvo en la salida a bolsa de VISA en el 2008 donde siguió subiendo en las siguientes ocasiones plano a la baja. La media de movimiento en el S&P 500 a la semana siguiente de una IPO enorme como la de Alibaba es de -0,1%. Un mes después de +0,3%.

También pesa un cierto desencanto por las rebajas de previsión de crecimiento del G20 este fin de semana, y el pensamiento de que los bancos no están colaborando con el BCE para ayudar a la economía de la eurozona. Lo de los bancos no tiene remedio, ellos lo tienen claro: se socializan las pérdidas, se quedan con los beneficios. Vean esta tabla que he sacado del twiter de Marc Fortuño https://twitter.com/Marc__Fb/status/513976830190419968/photo/1

Desde China han llegado algunos comentarios, que no han gustado a los mercados:

Hay que recordar que China quiere cambiar el modelo de crecimiento y se ha negado a basar el mismo en el crédito fácil, modelo que llevó al desastre a la periferia. Ahora, su modelo de crecimiento quiere estar en el consumo y la innovación, pero hasta que gane tracción, se va a pasar cierto tiempo en una travesía del desierto que nos va a traer problemas a todos. Desde el gobierno, parece que se resignan a las cifras de crecimiento actuales y ya veremos si se consigue ese 7.5% a final de año, aunque cada vez la situación es más difícil.

Para aumentar los miedos del mercado a que China simplemente se conforme con lo que hay ahora, tenemos los comentarios del ministro de finanzas chino en donde dice que no van a cambiar la política económica por los movimientos que tengan un solo indicador. Además, China tuvo que hacer frente a la crisis económica mundial y se volcó en las inversiones en infraestructuras, lo que tuvo una segunda derivada aumentando la capacidad del país, algo que les está afectando negativamente en estos momentos, por lo que no van a volver a hacer lo mismo.

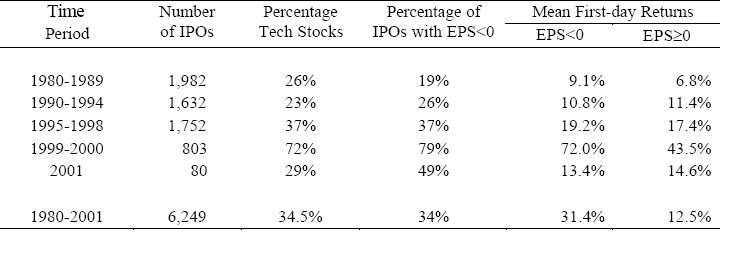

Tras la exitosa salida a bolsa de Alibaba, que el primer día rompió todos los moldes de subida, es un buen día para la reflexión.

Vean este estudio antiguo, pero que nos puede dar una idea de como va el primer día por término medio con las IPO

Y vean este otro que curioso, cuanto más sobrevalorada esté la compañía que sale, mejor, más sube el primer día.

Pero volvamos al caso que nos ocupa. Tras la salida de Alibaba, vean cuales son las 10 mayores compañías por capitalización del S&P 500.

1-Apple con 609.800 millones de dólares de capitalización.

2-Exxon 414.210 millones.

3-Google. 402.100

4-Microsoft 387.000

5-Berkshire Hathaway 347.000

6-J&J 305.000

7-Wells Fargo 279.000

8-General Electric 264.000

9-Alibaba 246.000

10-Chevron 237.000

11-JP Morgan 231.000

12-Procter 229.000

Ya a cada uno juzgar. ¿Valdrá de verdad más Alibaba que Chevron, o JP Morgan, basándonos en el mejor método de valoración, que es el sentido común, parece que no, pero en bolsa el sentido común sirve últimamente de poco.

Desde el punto de vista técnico, atención al disparo de dos señales Hindeburg, que no es un buen asunto, como hemos comentado muchas veces en esta web. Vean este artículo:

Estas señales a veces aparecen y no pasa nada, pero todas las bajadas vienen precedidas de estas señales.

Y para terminar una cita de José Luis Martínez Campuzano de Citi que creo define bien la situación actual.

Pero las cosas son así: tras una semana complicada, la pasada, amenazada por riesgos financieros (Fed), geopolíticos (Escocia) u otros (TLTRO), entramos en otra que casi finaliza el mes de septiembre con pocas referencias destacables. Y créanme que esto no es fácil para economistas y estrategas que nos esforzamos al máximo para encontrar algo que pueda motivar a unos inversores cada vez más desmotivados. De la máxima "aprovechar las caídas para comprar" anterior a la actual "es todo demasiado caro para aumentar la cartera". Naturalmente, aversión al riesgo bajo mínimos y baja volatilidad siguen favoreciendo que los inversores tomen riesgo montados en la inercia alcista. Pero, como decía antes, claramente sin mucha alegría. Ahora la pregunta más habitual es: ¿cuál será el siguiente riesgo a sortear? O si no está otra: ¿cuándo la Fed va a iniciar la escalada de tipos?. Yo, lo admito, en estas condiciones prefiero al menos tomar posiciones donde los precios no ofrezcan dudas sobre el valor (potencial de rentabilidad mayor) o donde hay margen de actuación de las autoridades para proteger el movimiento. Sí, Asia y dentro de ella los grandes países. La ambigüedad por el momento en política monetaria les favorece. Pero, es también cierto, amenazados al menos de entrada por el futuro cambio de sesgo de la Fed...¿antes de final de año? ¿quizás en el Q1? ¿en el segundo? Lo cierto es que, probablemente, la propia Presidenta de la Fed lo desconoce. Y ya en octubre nos meteremos a debatir sobre las elecciones a las Cámaras. ¡Ah, la política una vez más!.

Como se puede esperar de un vencimiento trimestral de derivados, la actividad de las instituciones al cierre del viernes se disparó al alza, pero no ha cambiado las cosas, pues sigue sentado en la neutralidad en la puerta del paso a vendedor.

Las palabras de Draghi de hoy:

Comenta que está vigilando de cerca los riesgos sobre las previsiones de la inflación es de suponer que se refiere riesgos a la baja. Igualmente dice que los TLTROS que se tomaron estaban dentro de lo esperado por el BCE (trola) ya que hay que fijarse en lo que tomen los bancos entre septiembre y diciembre. Vamos que apuesta a que e diciembre si tomarán bastante.

Dice que siguen dispuestos a tomar medidas no convencionales.

Igualmente las reformas estructurales de acompañamiento por parte de los países son imprescindibles para que todo salga bien

Dice que observa una mejora muy modesta del crédito. Y tan modesta los bancos no dan un euro, especialmente los españoles que para pedir ellos sí saben, son como la medalla de la madre, pero al revés, pedir mucho, dar poco.

Deja bien claro que la recuperación económica en la eurozona está perdiendo fuerza. Y más que va a perder, porque Francia está hecha un Cristo, y en Italia no se aclaran.

Los factores negativos que afectan a las materias primas:

Hoy tenemos otra muestra de la mala situación en la que se encuentran las materias primas y hoy, en especial, los metales.

La presión bajista que tienen todos ellos y los sectores relacionados viene por varios frentes que no les dan respiro ni un solo día.

Para comenzar, el más peligroso de todos ellos nos llega desde el mercado de divisas en donde el dólar está presionado al alza por las intenciones de la Reserva Federal de subir tipos y el miedo a que se realicen antes de lo esperado. El dólar index con todo esto se ve presionado al alza pero también su poder alcista se ha aumentado recientemente por el paso contrario que ha tomado el Banco Central Europeo con respecto a la Reserva Federal, lo que debilita al euro y ayuda a favorecer al billete verde.

Dado que las materias primas y los metales cotizan en dólares, cuanto más cara sea la divisa, menos cantidad se puede comprar, por lo que su atractivo desciende.

Con el factor anterior como telón de fondo, debemos empezar a contabilizar los problemas que está teniendo la economía mundial y los constantes descensos de previsiones de crecimiento por parte de organismos económicos importantes, lo que hace pensar en un descenso de la demanda, algo que repercute negativamente al precio.

Con respecto a lo anterior, hoy nos está perjudicando especialmente las perspectivas económicas de China, ya que como colofón a los numerosos datos peores de lo esperado que hemos ido teniendo en las últimas semanas, ahora el miedo se centra en que conozcamos los datos de índices de directores de compra y que empiecen a pisar por debajo del 50, por lo que se meterían en contracción y muestren una cara más amarga de la realidad económica de China. Para ser más exactos, el uno de octubre conoceremos el PMI de septiembre y debemos partir de que el de septiembre se quedó a muy poca distancia de la zona de contracción, en concreto 50.2.

Hay que recordar que China quiere cambiar el modelo de crecimiento y se ha negado a basar el mismo en el crédito fácil, modelo que llevó al desastre a la periferia. Ahora, su modelo de crecimiento quiere estar en el consumo y la innovación, pero hasta que gane tracción, se va a pasar cierto tiempo en una travesía del desierto que nos va a traer problemas a todos. Desde el gobierno, parece que se resignan a las cifras de crecimiento actuales y ya veremos si se consigue ese 7.5% a final de año, aunque cada vez la situación es más difícil.

Para aumentar los miedos del mercado a que China simplemente se conforme con lo que hay ahora, tenemos los comentarios del ministro de finanzas chino en donde dice que no van a cambiar la política económica por los movimientos que tengan un solo indicador. Además, China tuvo que hacer frente a la crisis económica mundial y se volcó en las inversiones en infraestructuras, lo que tuvo una segunda derivada aumentando la capacidad del país, algo que les está afectando negativamente en estos momentos, por lo que no van a volver a hacer lo mismo.

El resultado de todo esto es un precio del oro que puede atacar el soporte de los $1200 y la plata que está en mínimos de cuatro años. Además, el cobre está descendiendo casi -1.5% hasta los $3.04.

Con todo esto, el súper sector de recursos básicos, plagado de mineras que cotizan en Londres, es el peor del día en Europa con un descenso de -2.12%.

Una situación similar está viviendo el crudo, ya que también está afectado por los problemas de demanda igual que los metales y también el efecto negativo de las divisas, pero aquí hay un factor extra y que viene por el objetivo de Estados Unidos de convertirse en exportador de crudo, lo que aumenta la oferta de manera muy importante, manteniendo una presión fuertemente negativa para los precios. Recordemos que durante la crisis, uno de los enemigos principales de la ciudadanía norteamericana fue el repunte del precio de la gasolina y Obama se propuso eliminar este factor, algo que está consiguiendo poco a poco.

Tesco, la que ha dañado a las minoristas hoy:

La más pesada del súper sector minorista hoy nos da la sorpresa anunciando un mal profit warning al haberse dado cuenta de que ha sobreestimado su actual estimación de beneficios en 250 millones de libras.

La verdad es que no lleva buena dirección porque es su cuarto profit warning en tres años nada menos.

Según la cúpula directiva, se está investigando el caso para saber qué ha podido pasar.

Es evidente que va a tener problemas en la apertura y que el súper sector de minoristas va a tener un lastre de calado.

Los datos de Italia de hoy:

Pedidos industriales de Italia bajan -0,7% desde el -2,5% en la interanual. En el mes bajan -1,5%, mucho peor de lo esperado que era subida de +1,1% desde el -2,1%.

Con respecto a las ventas industriales tenemos -1%, lo mismo que en el anterior en el mes, y en la interanual -1,3% desde el -0,1%.

Más muestras de problemas en la economía.

Los datos de EEUU de hoy:

- Ventas de viviendas de segunda mano en agosto en EEUU, bajan 1,8% hasta tasa anualizada de 5,05 millones desde los 5,14 anteriores y cuando se esperaba 5,2 millones.

Inventarios 2,31 millones de unidades.

Precio medio +4,8% interanual hasta 219.800.

Dato bueno para bonos y malo para dólar, la bolsa igual hasta lo ve bien, porque es malo para la economía, y así "mejor" porque suben menos los tipos.

Indicador de actividad nacional de la FED de Chicago queda mucho peor de lo esperado, bajando de +0,26 a -0,21 y cuando se esperaba +0,33.

Lo que más miran los operadores es la media de 3 meses.

Pues bien, la misma baja de +0,20 a +0,07.

Este indicador cuando se mueve por encima de cero, indica crecimiento por encima de la media histórica, pero como ya es muy poco lo que está por encima de cero, podríamos decir que se mueve más o menos en línea con lo normal. Tampoco con grandes alardes.

Como todos los inicios de semana, vamos a ponernos al día en cuanto a diversas estadísticas.

Empecemos por los particulares y su encuesta de sentimiento de la Asociación Americana de Inversores Individuales, que es uno de los instrumentos de sentimiento contrario que más fiabilidad tienen de todos los que se publican y que dan pie incluso a sistemas de trading.

Éstas son las últimas cifras disponibles:

Sentimiento inversores individuales

Opinión

Última semana

Penúltima

Antepenúltima

Alcista

42,20%

40,40%

44,70%

Bajista

23,00%

26,60%

24,00%

Neutrales

34,80%

33,00%

31,40%

Ligero aumento de alcistas y reducción de los bajistas que alimenta a los neutrales, que siguen en aumento.

No tenemos señal de compra del sistema que se activa cuando la media de 8 semanas queda por debajo de 29. Durante un tiempo hemos estado acercándonos pero nos volvemos a alejar mucho La última la dio en niveles de S&P 500 de 1.276. Y se vendió en 1.456. Es decir un beneficio de 180 puntos que no está nada mal. Sigue sin dar ningún fallo desde 1.987 en que se publican estas estadísticas.

El Bullish Consensus de Market Vane mantiene la lectura de 63% desde el 64% de la semana pasada. Sus lecturas hay que tomarlas de manera muy diferente a las de la AAII. Hay que tener en cuenta que este indicador de Market Vane está confeccionado mediante consultas no a particulares, sino precisamente a todo lo contrario, a profesionales del sector, es decir, CTA (Commodity Trading Advisors).

Tradicionalmente, de puertas adentro, en el mercado se considera que los CTA suelen estar en el lado correcto y que hay un indicador que miran con interés: el de la media de cuatro semanas. Por encima de 67% se interpreta como fuerte sentimiento alcista, que va menguando a medida que se aleja de ese nivel. La media de cuatro semanas baja un poco a 64,75 desde el 65,25. Sigue lejos de dar señal.

Este indicador es uno de los más efectivos que existen para anticipar las tendencias bajistas cuando la media de 4 semanas baja de 50. Tiene un track récord impecable de acertar todos los grandes giros del mercado a la baja, es decir, de anticiparse antes que nadie a las tendencias bajistas, visto desde otro punto de vista, a confirmarlas.

1- Acertaron el crash de 1987 girando a bajistas antes de que pasara.

2- Acertaron el susto de 1998 girando a bajistas en cuanto se empezó a flojear, cuando a mediados de julio de 1998 el Dow Jones cayera de 9.36 la 7 a 7.467, es decir se metió entre pecho y espalda una bajada del 20,2% que hizo mucho daño al que no supo reaccionar a tiempo.

3- Pasaron a bajistas de forma continua desde primeros del 2000, cuando no parecía que vinieran los problemas y ya no pasaron de forma consistente a alcistas hasta que en el 2003 el mercado pasó a alcista.

4- En la crisis de 2007-2008 estuvo largo tiempo por debajo de 50...

5- En la última zona de problemas, entró por debajo de 50.

Sigamos con otros datos.

El porcentaje de volumen que viene de los famosos programas de trading de ultra corto de los 10 principales bancos mundiales y que nadie tiene muy claro cómo lo hacen, aunque cada vez empieza a haber más pistas y que sólo ponen para cuenta propia y a disposición de clientes con grandes fortunas, que fue en la semana anterior del 26,2%, queda en ésta en 25,2%. Hay que recordar que desde hace unos meses usan la trampa de dividir por dos el volumen habitual, por lo que si usáramos el cálculo antiguo, estaríamos hablando que la semana que cerca del 50,4% del total del volumen ha venido de este tipo de programas.

Podemos comprobar que en este tipo de operativas sigue dominando el mercado, creado por y para unas cuantas manos fuertes que hacen lo que les parece en cada momento.

Resumiendo la sesión, bajadas claras en Europa, ante la impotencia con las resistencias de números redondos como los 2.000 del S&P 500 o los 11.000 del Ibex. Además comentarios negativos chinos sobre el crecimiento, de Draghi y del FMI. Y todo ello en un lunes posterior al vencimiento de derivados trimestral, donde las bolsas suelen estar cansadas tras el esfuerzo de la semana anterior por dejar el vencimiento alto. Europa sigue completamente en lateral, no hay más que rascar.

.jpg)

.png)

.png)

.jpg)

.png)

.png)