Bajadas moderadas, menos en Italia que baja más del 1%, en las bolsas europeas, ante el mal cierre del viernes de Wall Street causado por el miedo a la FED y su actitud sobre los tipos. Igualmente por malos datos macro en China y temores al referéndum de esta semana en Escocia. La incapacidad del S&P 500 para romper el 2.000 nos sigue pareciendo la razón principal. Jazztel se dispara ante rumores de que la compra Orange.

Seguro que más de una vez han escuchado la expresión de ¡Esto es la pera! Refiriéndose a algo estupendo, de nivel. Incluso la de “pollo pera” refiriéndose a un joven bien situado, aunque esta última ahora se usa poco.

Pues bien, su origen es bastante inesperado, de hecho no tiene nada que ver con las peras.

Según el libro “Hablar bien no cuesta tanto” de Pancracio Celdrán, resulta que antiguamente, se llamaba “pera” a la renta vitalicia, que era algo frecuente entre las clases acomodadas. También a un empleo seguro, a una posición en general buena.

Al decir esto es la pera, nos referimos a esa desahogada posición, y decir a un joven pollo pera, es algo parecido…

Wall Street “era la pera”, una especie de renta vitalicia de subida infinita, hasta que hace 15 sesiones se encontró con la resistencia psicológica de los 2.000. Qué difícil que es siempre pasar este tipo de niveles. Y una vez más se ha cumplido.

Ellos se han parado y nosotros también.

Europa al final con bajadas moderadas ante esta situación.

Las excusas han sido el miedo a lo que pueda decir esta semana la FED relacionado con los tipos de interés, alimentado por el dato de Empire State al mejor nivel desde hace 6 años. También por los malos datos macro que se han tenido en China. Y cómo no, por el temor a la votación en Escocia de esta misma semana.

Entre unos y otros la casa sin barrer, y Europa sigue rigurosamente dentro del lateral en el que se mueve todo el año.

Algunas compañías han dado algo de vidilla, como rumores de compra sobre SabMiller, Jazztel volando al alza ante la más que posible compra por Orange, y cómo no, los dimes y diretes de la salida a bolsa del hipervalorado valor tecnológico de turno, en este caso Alibaba.

Pero de fondo nadie mueve ficha, mientras no se despejen todas las incertidumbres.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura bajista en Europa ante la confluencia de varios factores, que detallamos a continuación.

1- En primer lugar el mal cierre de EEUU del viernes. Un cierre que evidentemente viene sobre todo condicionado por el fracaso del S&P 500 en su lucha contra la resistencia de los 2.000 psicológicos puntos que ha vuelto a resistir con uñas y dientes todos los ataques que además se producían en un entorno de gran sobrecompra.

Además hay un miedo real a la subida de tipos por parte de la FED ante los últimos buenos datos macro. Un miedo que ya tiene un fundamento, porque los yields de los bonos a medio largo ya subieron el viernes con claridad. Así los sectores con más deudas y más sensibles a todo esto, como son las utilities y las telecos tuvieron fuertes bajadas.

Además caídas claras en los sectores de energía ante el constante descenso de la cotización del petróleo. Una bajada que se produce por la percepción del mercado de que el crecimiento mundial no tiene buena pinta y esto va a hacer contraerse la demanda.

2- También es otro factor negativo en apertura la batería de malos datos macro chinos que se han publicado durante este fin de semana.

Tenemos por un lado el peor dato de producción industrial desde el año 2008. Ojo con esto.

También el dato de ventas al por menor peor de lo esperado.

Y ante todas estas cifras muchos bancos estaban esta mañana bajando su previsión sobre el crecimiento chino de este año.

Este tipo de cosas no han gustado a los sectoriales de materiales básicos europeos.

3- También afectan negativamente las nuevas sanciones a Rusia, contra grandes empresas de energía, lo que causan que esta mañana el rublo este en mínimos contra el dólar.

Con todo esto las bolsas europeas tienen pocas expectativas de salir del lateral.

Comenzamos mal la semana con descensos generalizados en Europa a la espera de los acontecimientos importantes que vamos a afrontar en los próximos días.

Recordemos que el miércoles tenemos el FOMC, el jueves el referéndum de Escocia y el viernes el vencimiento trimestral de derivados.

Hoy China se añade a las preocupaciones por el crecimiento mundial con unos datos de producción industrial, inversión inmobiliaria y ventas minoristas que han aumentado mucho la sensación de que va a tener un “hard landing”, en vez de un descenso suave de su economía. Evidentemente, todo lo que haga temer por el crecimiento mundial tiene un efecto inmediato en la estimación de la demanda de crudo, el protagonista del día.

El súper sector de petroleras es el peor con -1,09% y con crudo de referencia en EEUU que sigue demasiado cerca del soporte de los 90$ con una OPEP que poco a poco se preocupa más por la situación. No hay que perder de vista que EEUU se va a convertir en exportador de crudo, lo que le elimina de la demanda y lo coloca en la oferta, con todo lo que eso conlleva.

La construcción y materiales baja -1,08% con la vista puesta al mal momento de la construcción en China y el entorno de posibles subidas de tipos tanto en UK como EEUU, zonas en donde el sector inmobiliario ha sido un pilar de la recuperación.

El mejor súper sector es el de bebidas y alimentación con +1,23% por la mejora de +10% de SABMiller tras rechazar Heineken su oferta de compra.

Las minoristas suben +0,28% tras la mejora de las ventas de agosto de H&M.

En el mercado de divisas sólo tenemos movimiento en el EURCHF porque sigue el buen efecto del comentario del SNB sobre la tasa de tipos negativos y el resto de cruces está pendiente del resto de eventos de la semana.

En el mercado de deuda, tenemos más subida de tipos en casi todas partes muy pendientes de las subidas de tipos y el referéndum en Escocia porque puede traer a eje central de la actualidad el riesgo político con extensiones a España.

En el aspecto técnico, el futuro del DAX es el mejor colocado porque la bajada desde los 9.800 nos ha hecho tocar como soporte la zona de máximos del mes de agosto y estamos rebotando.

Las bolsas europeas a estas horas andan con pérdidas moderadas.

Sigue valiendo aquello de que está demostrado que EEUU puede subir sin Europa, pero no parece fácil que Europa pueda subir cuando EEUU, como ahora, tiene problemas técnicos al no poder en este intento tampoco con la cota psicológica de resistencia de los 2.000 puntos del S&P 500.

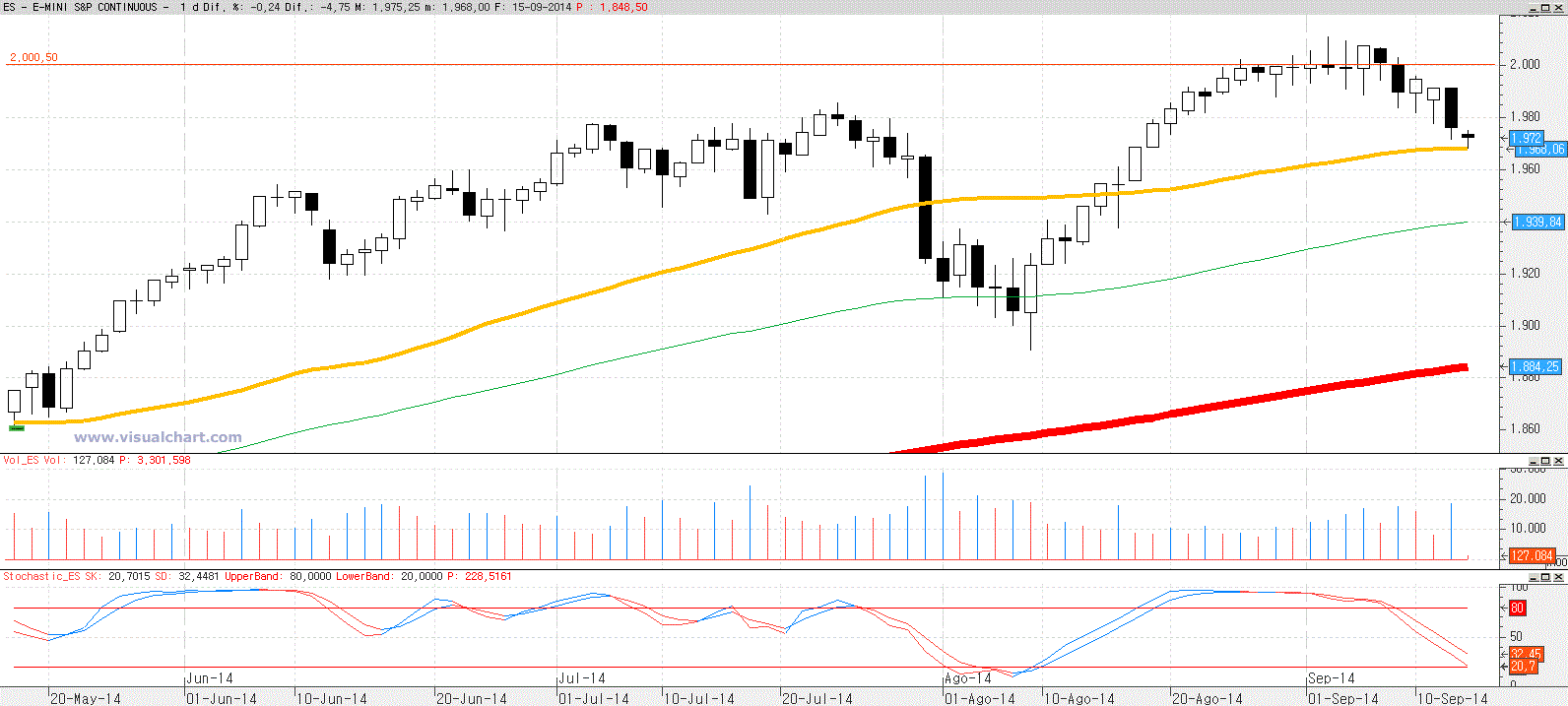

Es importante que miremos el gráfico del S&P 500.

Como vemos, los 2.000 repelen el ataque y ahora está justo encima de la línea naranja que es la media de 50, un nivel muy seguido por las manos fuertes, así que posible nivel de rebote. Si no se para ahí, podemos apostar a que muy rápidamente se irá a la línea verde que es la media de 100 días.

Y sigue quedando demostrado que este gráfico es vital para Europa.

Una Europa que además mastica los malos datos macro de China que siempre sientan mal a los sectores de materiales básicos.

Pero eso sí, siempre con la tranquilidad de la red de seguridad que ha tendido el BCE por debajo y que nos mantiene simplemente en lateral. Como hemos estado todo el año.

Además de los 2.000 a EEUU le ha dado la neura de lo que pueda decir la FED sobre los tipos de interés, si bien en el mundo de Blancayellen y los siete fednanitos no parece que tengan intención de dañar a la bolsa. Como bien dice José Luis Martínez Campuzano de Citi en esta cita:

"Saber que se sabe lo que se sabe y que no se sabe lo que no se sabe; he aquí el verdadero saber". Confucio.

¿Sabrán lo que saben y lo que no saben? Me refiero, naturalmente, a la Fed que esta misma semana se reúne. Entre lo previsible, la retirada de otros 10 bn. $ en compras mensuales de papel. Entre lo debatible, iniciar el cambio de sesgo de la política monetaria eliminando del comunicado la "promesa" de tipos de interés nulos durante un considerable periodo de tiempo. ¿Cuándo comenzarán a subir los tipos? Probablemente no lo saben; pero saben que no será durante el considerable periodo de tiempo al que antes se referían. Esta es su sabiduría.

Pero, quizás, la verdadera sabiduría de la Fed será compatibilizar este cambio de discurso con una reacción moderada del mercado. ¿Lo logrará? Seguro que sí. Realmente, en las últimas semanas ya hemos comenzado a ver mensajes desde la autoridad monetaria norteamericana tratando de reducir la complacencia del mercado sobre la duración de la política monetaria expansiva. Se mantendrá el tiempo que sea necesario. El problema es que quizás no es tan necesario. Al final, la Fed tratará de transmitir un mensaje positivo en los próximos días en este sentido. Y la historia nos muestra que los mercados acaban reaccionando bien ante mensajes positivos. El problema a muy corto plazo es romper este círculo vicioso entre precios de los activos al alza y política monetaria expansiva. Algunos activos, como las bolsas, acabarán ganando con el tiempo. Otros, como la deuda, no. Pero creo que seguiremos hablando de todo esto en los próximos meses. Hay aún mucho tiempo para valorarlo.

Demos un repaso a cómo van las bolsas mundiales en lo que va de año.

Si empezamos por EEUU, tenemos que el Nasdaq 100 ya sube cerca del 14%, mientras que el S&P 500 sube alrededor del 8 y el Dow Jones se queda bastante descolgado alrededor del +3%.

En el resto del mundo la India es la estrella con más del 26% de subida. Le sigue Canadá con el 10,36% y Brasil con el 7,01%.

El conflicto de Ucrania pasa una pesada factura porque la peor es la rusa con el -14,89% seguida de la alemana con el -8,82%. La mala economía francesa se sigue reflejando en su bolsa con más del 3% de bajada.

Como vemos con algunas excepciones el año no va mal. Pero si hay algo que caracteriza a 2014 es por la fuerte bajada de los precios de los credit default swaps, lo cual es un claro reflejo de que el miedo al riesgo es mucho más bajo.

Según datos de Bespoke, desde el 31 de diciembre de 2013, el CDS de España ha bajado el 56,64%. De 148,35 a 64,33. El de Irlanda baja 56%, El de Portugal el 56%. El de Italia 44%. El de EEUU el 39% a un testimonial nivel de 19. El de Alemania el 28%. El de Francia el 27%. El de los pocos que suben, el, ruso, con una subida de 44% al nivel de 239. Parece que todo lo que está haciendo Putín y sus ensoñaciones neoimperialistas están perjudicando mucho a su economía.

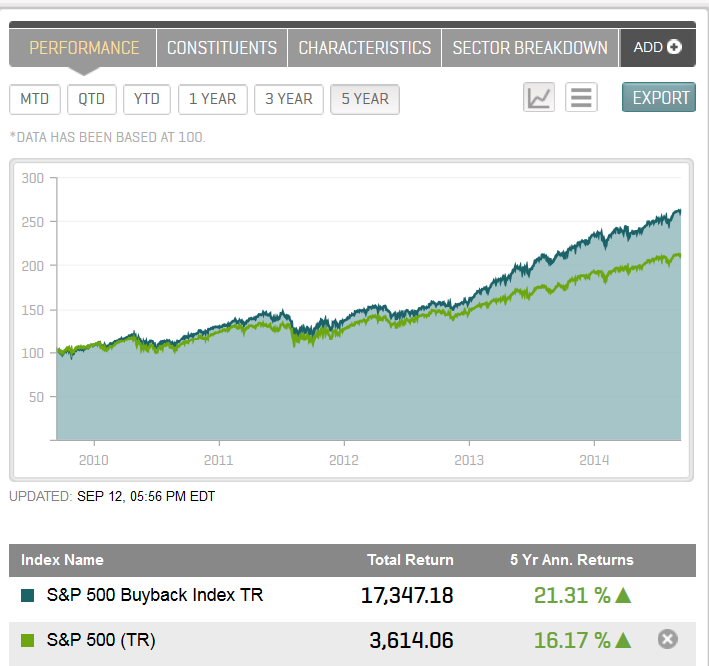

Mientras tanto, no olvidemos que las recompras de acciones propias de las compañías siguen siendo absolutamente clave en todos estos movimientos alcistas, además del tema de los bancos centrales.

En este gráfico pueden ver en azul el S&P 500 Buyback Index comparado en verde con el S&P 500. Como ven, comprando los valores que más recompras tienen se bate a la bolsa con regularidad de metrónomo desde hace varios años.

Eso sí, quién dijo miedo teniendo hospitales, el PER de Schiller a 10 años deflactado del S&P 500 a 26,27…

Mientras tanto se sigue considerando un misterio la bajada del petróleo, cuando muchos creían que con todas las tensiones geopolíticas subiría. Pero el petróleo puede que se esté moviendo de una forma más lógica de lo que parece. Quien no lo hace son las bolsas, vean este gráfico de Zero Hedge:

Como ven el petróleo se limita a seguir la caída del crecimiento mundial, de manera bastante lógica, lo que va a enfriar su demanda, bueno, ya lo está haciendo en realidad.

Por cierto, que hoy la OCDE ha hecho una rebaja general de crecimiento de todas las potencias mundiales, a excepción de China que lo ha dejado igual, para todos los demás la rebaja ha sido notable. Inquietante en la zona euro por ejemplo la fuerte rebaja del crecimiento italiano.

El saldo de las instituciones al cierre del viernes sigue neutral pero a las puertas de ser vendedor, pero sin perder de vista que tanto compras como ventas están en niveles mínimos del año, mostrando que las manos fuertes sigue como de vacaciones bastante ajenas al mercado.

La rebaja re previsiones de la OCDE:

Baja previsiones de PIB de EEUU de 2014 de 2,6 a 2,1%.

Las de la eurozona de 1,2% a +0,8%

Las de Japón de 1,2 a 0,9%

Las de Alemania de 1,9 a 1,5%

Las de Francia de 0,9 a 0,4%

Las de Italia de +0,5 a -0,4%

Las de China las mantiene en 7,4%

Aparte de dejar claro lo malos que son haciendo previsiones, deja claro todo esto: que la situación de crecimiento mundial justifica muy poco las alturas de algunas bolsas...

Los datos de China de hoy:

Uno de los puntos negativos de la sesión es el dato de producción industrial de China. Recordemos que por el momento sólo Alemania consigue mejorar de verdad y ahora el gigante rojo presenta unas cifras que son las más flojas en nada menos que 6 años en agosto.

El problema es que esta debilidad se está produciendo al mismo tiempo que en otras áreas como la inversión o las ventas minoristas, por lo que hay miedo a que de un “soft landing” pasemos a un “hard landing” en menos de lo que canta un gallo.

La inflación es más baja de lo esperado, por lo que tienen margen para poder seguir apoyando a la economía, pero claro, ellos quieren cambiar el modelo hacia la innovación y calidad junto con consumo, un giro que no se hace en dos días y que siempre lleva consigo una travesía en el desierto hasta que empieza a dar frutos. Si ahora tomasen medidas para recuperar el crecimiento de forma rápida, estarían dando más cuerda al modelo actual.

En cifras, el crecimiento de la producción industrial es del +6,9% y la más baja desde 2008, mucho peor de lo esperado que era +8,8% y es que en julio ya bajó -9%.

Por si toda la imagen conjunta era de debilidad, ahora el consumo de electricidad se une, porque la generación ha bajado por primera vez en 4 años, en concreto un -2,2%, y todo apunta a la industria.

Las ventas minoristas suben +11,9% desde el +12,1% esperado y desde el +12,2% del mes de julio con problemas en la venta de coches.

La emisión de hipotecas en los 8 primeros meses bajan -4,5% con respecto al año pasado.

iTraxx Crossover, sigue algo nervioso:

Como se puede ver, vamos otra vez a por la resistencia de los mínimos de marzo en los 250 puntos. No está este indicador del miedo tan nervioso como en plena crisis de Ucrania, pero se mantiene en mala posición si los eventos de esta semana salen peor de lo esperado. Vean el gráfico:

Los datos de Europa de hoy:

Suiza:

PPI baja -0,2%, peor de lo esperado que era +0,2% desde quedar plano el mes anterior. En la interanual baja -1,2% desde el -0,8%, peor de lo esperado que era -1%.

Eurozona:

Balanza comercial baja a 12.200 millones de euros desde los 13.800 del mes pasado, peor de lo esperado que era +15.900.

Los datos de EEUU de hoy:

En septiembre queda en 27,54 desde el 14,69 anterior y cuando se esperaba 16.

Indicador de empleo sin embargo baja de 13,64 a 3,26 y esto no es tan favorable.

Nuevos pedidos suben de 14,14 a 16,86.

Precios pagados bajan de 27,27 a 23,91.

Ojo al dato, porque es el mejor desde octubre de 2009. Muy bueno para la economía, malo para bonos, bueno para el dólar, pero para las bolsas no se sabe. Podría ser considerado de los de "peor porque los tipos subirán antes".

Producción industrial baja 0,1% lo cual supone la primera bajada desde enero de 2014, y cuando se esperaba +0,3%,

La capacidad en uso baja de 79,1% a 78,8 la peor desde febrero de 2014 y cuando se esperaba 79,3%.

Malos datos para la economía, buenos para bonos y malo para el dólar. Para la bolsa ya se sabe, teóricamente malo, pero es un dato de los de "mejor" porque así subirán más tarde los tipos.

Como todos los inicios de semana, vamos a ponernos al día en cuanto a diversas estadísticas.

Empecemos por los particulares y su encuesta de sentimiento de la Asociación Americana de Inversores Individuales, que es uno de los instrumentos de sentimiento contrario que más fiabilidad tienen de todos los que se publican y que dan pie incluso a sistemas de trading.

Éstas son las últimas cifras disponibles:

Sentimiento inversores individuales

Opinión

Última semana

Penúltima

Antepenúltima

Alcista

40,40%

44,70%

51,90%

Bajista

26,60%

24,00%

19,20%

Neutrales

33,00%

31,40%

28,90%

Cada vez mhay menos alcistas y los neutrales y bajistas se reparten a partes iguales el descenso de los primeros, mostrando que los 2000 del SP cada vez son más grandes.

No tenemos señal de compra del sistema que se activa cuando la media de 8 semanas queda por debajo de 29. Durante un tiempo hemos estado acercándonos pero nos volvemos a alejar mucho La última la dio en niveles de S&P 500 de 1.276. Y se vendió en 1.456. Es decir un beneficio de 180 puntos que no está nada mal. Sigue sin dar ningún fallo desde 1.987 en que se publican estas estadísticas.

El Bullish Consensus de Market Vane mantiene la lectura de 64% desde el 66% de la semana pasada. Sus lecturas hay que tomarlas de manera muy diferente a las de la AAII. Hay que tener en cuenta que este indicador de Market Vane está confeccionado mediante consultas no a particulares, sino precisamente a todo lo contrario, a profesionales del sector, es decir, CTA (Commodity Trading Advisors).

Tradicionalmente, de puertas adentro, en el mercado se considera que los CTA suelen estar en el lado correcto y que hay un indicador que miran con interés: el de la media de cuatro semanas. Por encima de 67% se interpreta como fuerte sentimiento alcista, que va menguando a medida que se aleja de ese nivel. La media de cuatro semanas sube un poco a 64,25 desde el 64,25. Sigue lejos de dar señal.

Este indicador es uno de los más efectivos que existen para anticipar las tendencias bajistas cuando la media de 4 semanas baja de 50. Tiene un track récord impecable de acertar todos los grandes giros del mercado a la baja, es decir, de anticiparse antes que nadie a las tendencias bajistas, visto desde otro punto de vista, a confirmarlas.

1- Acertaron el crash de 1987 girando a bajistas antes de que pasara.

2- Acertaron el susto de 1998 girando a bajistas en cuanto se empezó a flojear, cuando a mediados de julio de 1998 el Dow Jones cayera de 9.36 la 7 a 7.467, es decir se metió entre pecho y espalda una bajada del 20,2% que hizo mucho daño al que no supo reaccionar a tiempo.

3- Pasaron a bajistas de forma continua desde primeros del 2000, cuando no parecía que vinieran los problemas y ya no pasaron de forma consistente a alcistas hasta que en el 2003 el mercado pasó a alcista.

4- En la crisis de 2007-2008 estuvo largo tiempo por debajo de 50.. . 5- En la última zona de problemas, entró por debajo de 50.

Sigamos con otros datos.

El porcentaje de volumen que viene de los famosos programas de trading de ultra corto de los 10 principales bancos mundiales y que nadie tiene muy claro cómo lo hacen, aunque cada vez empieza a haber más pistas y que sólo ponen para cuenta propia y a disposición de clientes con grandes fortunas, que fue en la semana anterior del 27,6%, queda en ésta en 26,2%. Hay que recordar que desde hace unos meses usan la trampa de dividir por dos el volumen habitual, por lo que si usáramos el cálculo antiguo, estaríamos hablando que la semana que cerca del 52,4% del total del volumen ha venido de este tipo de programas.

Podemos comprobar que en este tipo de operativas sigue dominando el mercado, creado por y para unas cuantas manos fuertes que hacen lo que les parece en cada momento.

Resumiendo la sesión, bajadas moderadas, menos en Italia que baja más del 1%, en las bolsas europeas, ante el mal cierre del viernes de Wall Street causado por el miedo a la FED y su actitud sobre los tipos. Igualmente por malos datos macro en China y temores al referéndum de esta semana en Escocia. La incapacidad del S&P 500 para romper el 2.000 nos sigue pareciendo la razón principal. Jazztel se dispara ante rumores de que la compra Orange.

.jpg)

.jpg)

.gif)

.gif)