Solemos usar frecuentemente la expresión "dorar la píldora" para expresar aquellas situaciones en las que tendemos a suavizar o amortiguar la amargura de algo. El diccionario de la Real Academia, define así la expresión:

"Suavizar con artificio y blandura la mala noticia que se da a alguien o la contrariedad que se le causa."

Pero ¿de dónde viene esta extraña expresión?

Pues en la web de "El almanaque" pueden encontrar un estudio bastante completo:

http://www.elalmanaque.com/

Les destaco la cita clave:

"cuando las píldoras se elaboraban en la rebotica de las farmacias, resulta que el oro en polvo o en panes muy diminutos era una de las sustancias que nunca faltaban, porque como rey de los metales se le asignaban notables cualidades terapéuticas. Y puesto que las píldoras estaban formadas de sustancias amargas (no se usaba en ellas ningún excipiente edulcorante), cabía la opción, si se podía pagar, de dorar la píldora, o un poco más económico, de platearla, que también se usaba la plata para este menester. Mediante este procedimiento se conseguía no sólo adornar la píldora sino también hacer que se pudiera tragar sin saborearla en toda su amargura. Por las explicaciones que da la enciclopedia Espasa sobre la forma de dorar o platear las píldoras, junto con todo el proceso de fabricación, hay que deducir que a principios del siglo XX era ésta una práctica muy corriente. "

La OPEP ha intentado dorar la píldora a los mercados con su acuerdo de congelación de la producción ¡y lo ha conseguido! Y si ayer las bolsas europeas se ponían nerviosas al ver que el petróleo bajaba, hoy muy fuertes subidas junto con el petróleo que se ha ido a 31 dólares casi.

Además ha habido un buen grupo de resultados empresariales bastante buenos y por si faltaba algo, un dato de producción industrial en EEUU mucho mejor de lo esperado.

Y cómo no, sigue ayudando el que estamos en estructura de rebote, guiados, por el jefe. El S&P 500 que sigue subiendo desde que rebotó en el 1.800, al final el hecho de que las grandes instituciones se quedaran en neutrales, nos estaba indicando que la bajada no iba a perforar soportes, aunque claro, estas cosas se ven claras a posteriori.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura dudosa en Europa. Estos son los factores a considerar.

1- El principal factor alcista es el buen cierre de EEUU. Aunque hay que tener en cuenta que había estado cerrado el lunes, con lo cual lo que hizo ayer fue más o menos ponerse al día de la fuerte subida general que se había dado por todos lados el día anterior. A destacar la fuerte subida de muchos bancos.

2- Pero esta mañana no hay tantas noticias favorables. Para empezar los futuros americanos en el Globex revierten a estas horas una parte de la bajada.

3- Irán ha dejado claro que no se une al acuerdo de congelar la producción del crudo, alegando que aún está muy lejos, del nivel de producción que tenía antes de las sanciones. Es uno de los países del mundo con mayores reservas de petróleo, con lo cual merma fuertemente la efectividad del mismo, si es que tenía alguna. El petróleo sigue débil manteniendo las caídas que registró ayer durante todo el día.

4- Ojo a la devaluación del yuan. Hoy se ha cansado el banco central chino de gastar reservas para mantenerlo y ha tenido la bajada más fuerte desde principios de año. Ya saben que las bolsas son bastante sensibles a los avatares de la moneda china, y no gusta nada cuando cae. De hecho las grandes caídas del año pasado en bolsa, siempre tenían mucho que ver con devaluaciones del yuan.

5- El Nikkei ha estado débil con bajadas del 1,36%.

Desde el punto de vista técnico la tendencia sigue siendo bajista en Europa.

Vamos con las noticias corporativas.

Credit Agricole ha publicado un plan de reestructuración y recapitalización, para tener más fuerza. Esperan tranquilizar a los inversores con todo esto

Clariant ha dado resultados peor de lo esperado.

Total. Bruxelles Lambert anuncia que quiere vender su participación en Total.

En cuanto a datos macro en Europa, tenemos a las 10h30 datos de empleo en Reino Unido.

Más información en el vídeo de apertura.

Las bolsas europeas, tras el paréntesis de ayer, retoman con tranquilidad las alzas, y el rebote de los últimos días.

El apoyo está siendo una batería de buenos resultados empresariales, como por ejemplo los de Glencore, los de Credit Agricole y también los de Schneider, todas ellas de mucho peso, y que están subiendo muy fuertemente. También hay algún mal resultado como los de RWE que cae con fuerza.

Otro factor positivo es que el petróleo está remontando con fuerza y se aproxima a los 30 dólares por barril tras los sustos de ayer.

A pesar de las subidas la tendencia sigue siendo bajista.

Como ya hemos comentando en otras ocasiones, entre los muchos factores que causaron las caídas de agosto del año pasado y de principios de este año, está destacando sobre las demás, la devaluación de la moneda china. Se ha bajado por muchas cosas, pero este factor ha sido el denominador común más importante y decisivo.

Ahora se dice que estemos tranquilos, porque el gobierno chino tiene controlada su moneda, que se revalua lo que ha permitido que el S&P 500 aguantara por encima del importante soporte 1.800.

Pues no debemos estar nada tranquilos. En el medio plazo, tarde o temprano este mismo año el yuan seguramente se va a volver a devaluar.

Si no ha caído más es por la sencilla razón de que el gobierno chino está inyectando muchísimo dinero, está gastando muchas reservas. Vean este cuadro de Reuters:

.jpg)

Es fácil ver que en poco tiempo va a perder casi la cuarta parte de las reservas que tenía a principios de 2015, antes de que empezaran los sustos, las devaluaciones, las salidas de capital, las pérdidas de reservas. Y esa es mucha pérdida… Se podría decir, bueno, pero aún les queda una cantidad ingente… pero eso no es correcto. Como se ha analizado en muchos medios en los últimos días, la cantidad de garantías y préstamos que tienen que cubrir esa cantidad de reservas, es enorme, y el margen que les queda tras esta caída es mucho más pequeño de lo que pudiera parecer a primera vista.

En resumen, la situación es difícil de sostener, la presión natural de la moneda china a la baja es muy fuerte porque se ha mantenido un cambio artificial demasiado tiempo y las posibilidades de que vuelvan los sustos vía devaluaciones, son muy altas. Puede que no a corto plazo, pero sí al cabo de unos meses como máximo.

Pueden leer más sobre todo este tema, en este artículo de Reuters donde aparece el gráfico citado.

http://lipperalpha.financial.thomsonreuters.com/2016/02/chart-of-the-week-chinas-central-bank-governor-intervenes/

Esta es la parte mala. La parte “buena” es que el segundo gran factor que nos ha pulverizado en los últimos tiempos el petróleo parece que definitivamente ya ha echado la raya del suelo.

El amago de acuerdo de ayer es más importante de lo que parece. Es casi imposible, por su complejidad, llegar a un acuerdo así por las buenas sobre recorte de la producción, y menos entre países OPEP y no OPEP como es el caso de Noruega. Y casi siempre históricamente, los grandes acuerdos en el petróleo se han hecho en varias fases y con una cierta lentitud. Lo que está claro es que Arabia Saudita ha decidido que en su guerra de precios, hasta aquí aguanta, pero más abajo no. Otra cosa, que está por ver, es que den por terminada la guerra de precios, puede que aún no…

Por lo menos va a estar difícil que le veamos bajar mucho más de veintitantos, donde ya se ha echado ese suelo del que hablábamos. No obstante, Irán no se une al acuerdo. Y en un mundo lleno de petróleo, fíjense en este gráfico de Bloomberg lo que van a subir la producción para llegar a su estatus normal ¡más madera! Ojo con esto

.jpg)

Ahora ,además, el problema es cómo se han quedado las petroleras. Ayer algunas casas de rating ponían los pelos de punta, sobre las posibilidades de default en serie que corre el sector, incluso en algunas petroleras que se creían intocables. Mal sector para estar ahora mismo, incluso con el acuerdo, pues como acabo de comentar, esto va a llevar mucho tiempo. Bajar mucho más no, pero subir mucho más no va a ser nada fácil mientras no haya acuerdo general de bajada de producción, y se empiecen a absorber las ingentes cantidades de petróleo almacenadas por todas partes.

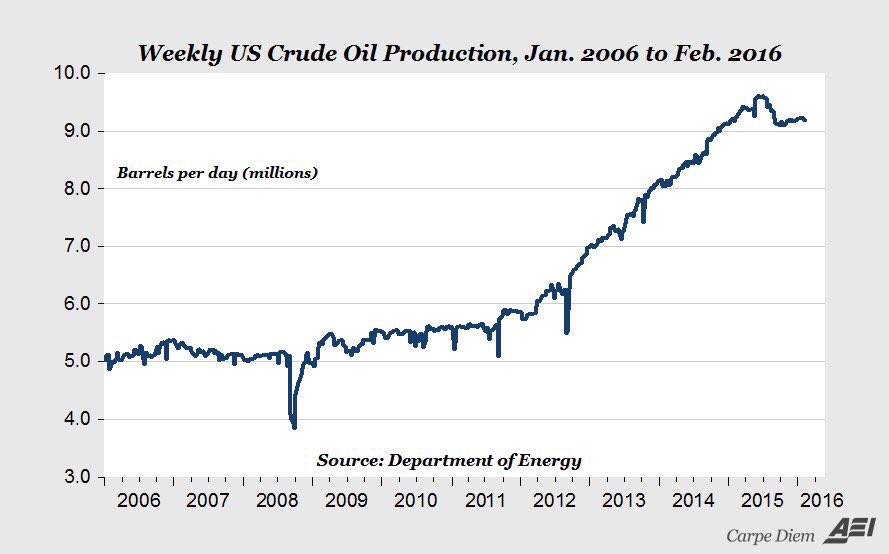

Vean en este gráfico el motivo por el que Arabia Saudita inició la guerra de precios en el crudo. Es la producción semanal de crudo en EEUU. ¿Ustedes creen que ha terminado la guerra? Un servidor cree que no.

Pasando a España, ayer la presidenta del Santander intentó calmar a sus accionistas, que no han tenido muchos motivos de alegría últimamente. Toda la banca está mal, y no solo la española, pero el Santander está especialmente mal.

Vean este gráfico del spread entre el BBVA y Santander

.jpg)

Como vemos, durante todo el 2014 el BBVA lo hacía regularmente peor que el Santander, pero desde el 2015 las tornas cambiaron, y desde entonces hasta la fecha Santander lo hace siempre peor.

Podríamos pensar, bueno, igual es algo favorable que tiene el BBVA, pero no, para nada, es el Santander el que tiene un problema en sí mismo, porque si lo comparamos ahora Santander contra el SX7P, es decir Santander contra el índice de bancos del stoxx 600, vean:

.jpg)

Desde mediados de 2014, el Santander lo hace peor que el sectorial europeo y además de manera muy notable.

En mi opinión lo que le pasa al Santander es esto:

.jpg)

Es el gráfico del credit default swap contra la quiebra a 5 años, de bonos brasileños.

Como pueden comprobar este CDS se desmadra desde inicios del 2015, que es cuando empieza el calvario del Santander. Actualmente están a más de 500 puntos básicos. Es decir para asegurar una cartera de 10 millones de dólares de bonos brasileños contra la quiebra a 5 años, hay que pagar 500.000 dólares al año de seguro. Como se pueden imaginar estas primas son indicativo de crisis grave. Hace un par de años apenas se pagaban 200.000…

Y este es el problema del Santander, su exposición tremenda a Brasil para el tamaño del banco.

Ana Patricia dijo ayer que confiaba en la evolución de Brasil, pero a tenor de lo comentado más arriba, de que China puede seguir dando problemas, no le va a ser fácil a Brasil mejorar. Un alivio le podría venir si la FED, como tiene toda la pinta, deja de subir tipos. En cualquier caso, parece razonable que si se quiere algún día entrar en bancos se escojan otros, mientras los problemas emergentes sigan ahí.

Ya saben que en la reciente caída las grandes instituciones se limitaron a pasar a neutrales. Y no parece que andaran desencaminados, porque se bajó algo más, pero no se fue a ningún lado. Ahora mismo estamos de nuevo por encima de donde ellos pasaron a neutrales. Muy importante ver su siguiente paso. Y una vez más se comprueba lo importante que es como la participación o no de estas manos muy fuertes con vitales, para fiarse de la continuación de una tendencia o no.

En noviembre también estuvieron todo el mes fuera y si miramos el gráfico del S&P hubo varios bandazos que no llevaron a ninguna parte. Y cuando volvieron a atacar abajo el 3 de diciembre esa bajada si fue la buena.

Para el medio plazo, la clave no es tanto seguirles pues entran algo tarde y se cierran antes de que terminen los movimientos, como nunca estar en su contra pues lo podemos pasar mal.

Euronext, resultados

Euronext presenta resultados EBITDA con un aumento del 26% hasta alcanzar los 284 millones de euros con respecto al mismo periodo del año pasado. El beneficio neto fue de 173 millones de euros en 2015.

Aumenta el dividendo nada menos que un 48% con respecto al del año pasado hasta alcanzar los 1,24 euros.

Schneider Electric, resultados

Schneider ha presentado resultados de 2015 con un beneficio neto que ha caído -28% hasta situarse en 1410 millones de euros, más bajo de lo esperado.

Por lo que respecta a las ventas, aumentan 6,8% hasta situarse en 26.640 millones de euros, mejor de lo esperado.

Las causas de las cifras anteriores son, por un lado, un euro favorable, apoyando las ventas, pero también hay un perjuicio por parte de la baja actividad en China y se ha notado la rebaja de las inversiones por parte del sector petrolífero y energético en Estados Unidos.

Con respecto a lo que espera del futuro, en 2016 esperan unas ventas más o menos planas con respecto al año anterior o incluso ligeramente más bajas, todo quitando los efectos de las divisas.

Para compensar esas perspectivas no tan positivas, aumenta el dividendo un 4% hasta el 1,92 euros, junto con también acelerar su recompra de acciones en 900 millones este año. Como vemos, se sigue jugando en bolsa cuando hay poco valor en la empresa.

ABN Amro, resultados

ABN presenta beneficios del Q4 de 272 millones de euros cuando el año pasado fueron de 400, siendo los de todo el año de 1.900 millones de euros, una mejora de nada menos que del 70%.

La bajada del Q4 es por tener que hacer frente a más gastos regulatorios.

Crédit Agricole, resultados

Credit Agricole

Rosengren dice que la FED no tiene prisa para subir tipos

Este miembro votante este año de la Reserva Federal ayer dio un discurso en Mein en donde lo más reseñable fue que en su opinión, la inflación está frenando en su camino para alcanzar el objetivo de la Reserva Federal, así que restaurar la normalización de la política monetaria debería transcurrir sin prisas.

Además también dice que si los datos que están por venir alteran las expectativas de un desarrollo normal de la economía, las proyecciones deben y pueden cambiar. Precisamente, dice que gran parte del frenazo que se espera para el último trimestre es debido a factores temporales, pero si hay una mayor debilidad global que se materialice y se notara en la economía de Estados Unidos, personalmente cree que habría muy poca necesidad de subir los tipos de interés hasta que la economía se ponga a crecer cerca de sus cifras potenciales.

Credit Agricole, resultados y plan de reestructuración

Es el protagonista del día en el sector bancario porque al mismo tiempo que ha presentado sus resultados, también ha presentado un plan de reestructuración que está gustando mucho al mercado y hace que su cotización esté subiendo cerca del 7%.

Con respecto a los resultados, los ingresos netos en el último trimestre han subido nada menos que el 27,5% hasta alcanzar los 882 millones de euros, mucho más de lo esperado. Las ventas también suben 10,6% hasta alcanzar los 4289 millones de euros, ligeramente por debajo de lo esperado.

Con respecto al plan presentado, tiene la intención de solucionar el problema de capital de una vez por todas, porque no se pueden permitir hacer creer a los inversores, que forma correcta o incorrecta, que el grupo es débil en el apartado de capital.

El plan presenta una revisión de su estructura corporativa para poder reducir las tensiones de su funcionamiento por su complejidad, ya que tiene el 25% del control de los bancos regionales minoristas del grupo, pero al mismo tiempo esos bancos poseen el 56% de Credit Agricole, algo que crea unos cruces que son muy difíciles de manejar. Por lo tanto, se va a deshacer de una participación del 25% que tiene en los bancos regionales que le reportarán cerca de 18.000 millones. No todo es de color de Rosa, porque el movimiento se financiaría, en parte, con un préstamo 10 años y 11.000 millones al 2,15% y además devolverá a esos bancos alrededor de 5000 millones en efectivo en depósitos para deshacer una vinculación del mecanismo de garantía que tiene la propia estructura del banco. Todo esto suena complejo, y lo es, así que podría lastrar los beneficios en el medio plazo.

Para compensar el posible recelo que pueda despertar la operación, pone un dividendo para 2015 de 0,6 €, el doble de lo ofrecido el año anterior.

RWE, la piedra en el zapato del DAX por devaluaciones de activos y cancelación de dividendo

Esta Utility está teniendo serios problemas en el día de hoy, acercándose las pérdidas al -10% tras haber presentado unos resultados en donde para todo el año 2015 tiene pérdidas netas de 200 millones de euros, cuando se esperaban beneficios de 1160.

La cuestión no para ahí, porque todo el mundo esperaba para 2015 un dividendo de 0,61 € pero la compañía lo ha cancelado por las devaluaciones que ha tenido que realizar en plantas tanto de Reino Unido como de Alemania por valor de 2100 millones de euros. Las acciones preferentes se libran de la cancelación del dividendo y tendrán 0,13 € por acción.

Siguiendo con las cifras, el resultado operativo de 2015 es de 3800 millones de euros y unos ingresos netos ajustados de 1100 millones.

Para 2016 espera un resultado operativo de 2800 a 3100 millones con un EBITDA en el rango de 5200 a 5500 millones de euros y unos ingresos netos ajustados de 500 a 700 millones de euros.

El objetivo del plan tanto de eficiencia como de mejora de 2500 millones de euros se conseguirá en 2018.

Bankia, devuelve el dinero a los minoritarios pero parece una recompra de acciones

La actual dirección de la entidad aprovisionó 1840 millones de euros para posibles problemas con las demandas de los accionistas minoritarios, pero hoy ha saltado la noticia de que accede a devolver el importe íntegro de esas acciones, más el pago de unos intereses, pero a cambio se pide la devolución de las acciones, por lo que suena como una recompra de acciones por valor de 1855 millones de euros.

Pues bien, como parece una recompra de acciones y ya estaba aprovisionada, fíjense en el gráfico semanal adjunto donde está teniendo lugar semejante movimiento. Como podemos observar, el RSI semanal está en sobreventa, la misma que alcanzamos con la debacle que tuvo lugar en 2013. Además, el acumulación distribución está en la zona de soporte más clara de 2014 que se respetó en 2015. Si a lo anterior le añadimos que el precio se está dando la vuelta en una zona donde se puede dibujar un canal bajista, pues el valor en estos momentos está subiendo cerca del 4%. A partir de ahora hay que tener mucha vigilancia sobre el valor por sí tenemos un tramo alcista que vaya a buscar la resistencia del euro.

.gif)

Los resultados empresariales destacados hoy en EEUU:

- Priceline.com presenta resultados de beneficios de 10 $, peores de lo esperado que eran 11,8 $ pero mejorando con respecto a los del año pasado que fueron 8,56 $. Ajustados son 12,63 $.

Con respecto a las ventas, suben a 2000 millones de dólares desde los 1840 del año pasado, mejores de lo esperado. Las reservas brutas del último trimestre del año pasado aumentan un 13% hasta situarse los 12.000 millones de dólares.

Con respecto a las previsiones, para el primer trimestre de este año de un beneficio por acción ajustado que va en la franja de los nueve dólares hasta los 9,6 $. También las reservas brutas podrían incrementarse entre un 12 al 19%.

- Analog Devices presenta resultados de su primer trimestre con beneficios de 0,52 $, ligeramente por debajo de lo esperado que eran 0,53 $ y también bajando desde los 0,57 $ del año pasado. Ajustados son 0,56 $.

Las ventas suben a 769,4 millones de dólares desde los 772 del año pasado y por encima de lo esperado.

Aumenta el programa de recompra de acciones en 1000 millones de dólares y sube el dividendo a 0,42 $ desde los 0,4 $ anteriores.

Con respecto a las perspectivas, en el segundo trimestre espera unos beneficios por acción ajustados de 0,58 $ o máximo de 0,66 $, un tramo tirando a la baja con respecto a lo esperado por el mercado, lo que sería compensado por el aumento de dividendo y la recompra de acciones.

- Noble Energy ha presentado resultados con unas pérdidas de -4,73 $, mucho peores de lo esperado que eran pérdidas de -0,04 $ y también peores que los del año pasado que fueron beneficios de 1,05 dólares. Ajustados son beneficios de 0,44 dólares. La culpa de las pérdidas están centradas en unas devaluaciones en activos relacionados con el crudo.

Las ventas caen -21% hasta situarse en 826 millones de dólares, bastante por debajo de lo esperado que era superar los 1000 millones.

Los datos macro de Europa de hoy:

Reino Unido:

- Tasa de desempleo de Reino Unido de diciembre se mantiene en el 5,1%, ligeramente peor de lo esperado que era reducirse hasta el 5%.

El cambio en el desempleo es de un descenso de -14.800 personas, aumentando el descenso desde las -15.200 del mes pasado y mucho mejor de lo esperado que era un simple descenso de -3000.

- El índice de salarios de diciembre en Reino Unido sin bonus sube un 2%, aumentando desde el 1,9% anterior y mejor de lo esperado que era una reducción al 1,8%. Si añadimos los bonus, el crecimiento del 1,9%, bajando desde el 2,1% anterior y justo lo esperado.

Suiza:

ZEW de Suiza con índice de expectativas de febrero cae a -5,9 desde -3, mal dato para el CHF.

Los datos de EEUU de hoy:

- Precios de producción industrial suben 0,1% cuando se esperaba una bajada de 0,2% en el mes de enero.

La subyacente, es decir sin los volátiles precios de alimentación y de energía, sube en cambio 0,4% cuando se esperaba +0,1%

En interanual el índice general está en -0,2% cuando se esperaba -0,6% y la subyacente +0,6% cuando se esperaba +0,4%.

En suma más subida del PPI de lo esperado, pero aun así se mueve en niveles bajos, por lo tanto lo dejamos en malo para los bonos, bueno para dólar y dudoso para las bolsas.

- Construcción de viviendas de enero baja, 3,8%

En tasa interanual baja de 1,143 millones a 1,099 millones cuando se esperaba 1,17 millones.

Permisos de construcción bajan 0,2%. En tasa interanual bajan de 1,204 millones hasta los 1,202 millones ligeramente por encima de lo esperado que era 1,2 millones.

Dato ligeramente peor de lo esperado, algo compensado por la cifra de permisos por lo que lo dejamos en ligeramente malo para bolsas y dólar y al revés para bonos.

- Producción industrial de Estados Unidos del mes de enero mejora 0,9% y compensando el descenso del -0,7% anterior y mucho mejor de lo esperado que era un incremento del 0,4%.

Con respecto a la producción manufacturera, también se recupera 0,5%, eliminando el descenso del -0,2% anterior y mejor de lo esperado que era una recuperación del 0,3%.

En cuanto a la utilización de las fábricas, la capacidad aumenta hasta el 77,1% desde el 76,4% anterior y mucho mejor que el 76,7% esperado.

Es un dato que va a favor de la subida de tipos de interés y el reciente aumento de los precios de producción industrial que hemos visto. También es favorable para una buena marcha de la economía, por lo que el conjunto del dato es ligeramente positivo para el mercado, ligeramente negativo para los bonos y ligeramente positivo para el dólar.

Resumiendo la sesión, jornada de muy fuertes subidas en Europa, guiados por el alza del petróleo de nuevo a 31 dólares, buenos resultados empresariales, buen dato de producción industrial en EEUU, y cómo no, porque el jefe, el S&P 500, sigue en estructura de rebote alcista tras pararse en el importante soporte de 1.800.