Al cierre. La tensión en Ucrania se une a la espera a la temporada de resultados

Bajadas fuertes en Europa ante el aumento de la tensión en Ucrania, con nuevos incidentes con los rusos, y las fuertes ventas que sufren en Wall Street los valores más sobrecomprados desde el viernes. La volatilidad propia de la temporada de resultados que se acerca tampoco ayuda. Europa falla en los máximos del lateral y sigue dentro de él.

Usamos a veces la expresión “subir de punto” para referirnos a que algo aumenta en su importancia.

¿De dónde viene la expresión? Pues en esta cita de Diario de Navarra, lo podemos ver:

“El símil es tomado de la vihuela, según recoge Cejador en su Tesoro de la Lengua Española. Si sube mucho de punto la clavija o se relaja la cuerda, subid un punto más la prima y ya no suene tan bien”

Hoy las bolsas europeas han bajado con dureza, porque dos asuntos ya antiguos han vuelto a subir de punto. El primero Rusia y Ucrania. Como era de esperar, Putin, mintió a todos, y sigue medrando en Ucrania. Ahora, como nos temíamos, parece que va a por varias partes del Este de Ucrania, con bastante población pro rusa, si es que no va a desestabilizar totalmente a toda Ucrania y terminar por controlarla. El mercado ha visto con temor todos los nuevos incidentes, porque se teme que desde el punto de vista económico esto no va a traer nada bueno para Europa.

Pero igualmente desde el viernes ha subido de punto el papelón que se están llevando en Wall Street todos los valores muy sobrecomprados, especialmente los tecnológicos.

La combinación ha sido letal para la sesión de hoy, y además hay que tener en cuenta que tenemos la temporada de resultados ya encima, que a su vez suele dar también mucha volatilidad.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura claramente bajista en Europa ante el mal cierre de EEUU del viernes. Veamos los factores a considerar-.

La clave de las bajadas en el cierre de Wall Street. Vamos a repasarlo.

Nuevo papelón al S&P 500 y Dow Jones tras tocar nuevos máximos históricos, aunque el movimiento bajista lo inició el nasdaq.

Apareció de nuevo otro papelón de los duros en Wall Street que se las prometía muy felices al inicio de la sesión.

Al cierre Dow Jones baja 1%, S&P 500 baja 1,3% y el que más problemas tuvo con diferencia fue el Nasdaq con un desplome del 2,6%.

Al principio el Dow Jones y el S&P 500 tocaron otros máximos históricos light de esos que son habituales en el S&P 500, por poco, e inmediatamente apareció el papel en los valores más sobrecomprados del Nasdaq que terminaron arrastrando a los demás.

El Nasdaq acumula en dos días una bajada de casi el 3,6%.

Las ventas atacaron especialmente al sector de moda…para venderlo…el de biotecnología como ya se vio en días anteriores. En concreto el sectorial cayó el 4,1%, y está casi el 18% por debajo de los máximos históricos alcanzados en Febrero. Hay que recordar que los PER de una gran parte de los valores de este sector son de ciencia ficción.

No hay explicaciones concretas al movimiento. Se vendió como en otros días, evidentemente porque hay quien no tiene nada claro cual es el potencial de subida en este momento con estas valoraciones, una QE agonizando y los tipos a punto de subir.

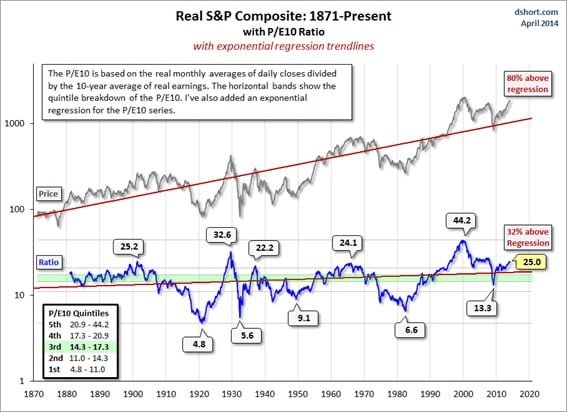

El PER de Shiller del S&P 500 a cierre del viernes, es decir PER a 10 años ajustado por inflación era de 25,34. El PER medio histórico es de 15,91. Y solo dos veces en la historia se ha estado por encima, en 1929, y en el 2000, justo antes de grandes caídas. Eso sí se extremó mucho el movimiento antes de caer, en el 2000 se llegó a 44 y en 1929 a 30. Pero desde luego es evidente que empeñarse en ver valor en un PER tan alto, es quizá buscarle tres pies al gato.

Por lo demás esta es la parte negativa, que lógicamente afecta a Europa, pero hay una parte positiva que puede pesar por otro lado. El descuento que hace Europa de posibles medidas del BCE para solucionar el grave peligro de deflación.

El mercado no olvida que Draghi dijo que había consenso y esto puede querer decir que los alemanes están de acuerdo o que al menos no van a andar oponiéndose a todo como de costumbre. Y por otro lado la prensa alemana durante el fin de semana ha estado publicando artículos donde se decía, que el BCE está practicando en un simulador, posibles compras de hasta 80.000 millones de euros mensuales, para ver cómo reaccionarían las principales variables macro ante este hecho. De momento parece que les sale una subida de inflación de cerca de medio punto, al margen de muchas otras ventajas.

Igualmente podría ayudar a la bolsa europea la actividad de fusiones y adquisiciones con Holcim comprando Lafarge con lo que se crea la mayor empresa de fabircación de cemento del mundo. Igualmente Vivendi parece que vende su filial SFR.

El petróleo se ve presionado a la baja por noticias de que los rebeldes libios están dispuestos a abrir los puertos e incrementar las exportaciones de crudo. También los metales siguen débiles.

Alemania ha publicado dato de producción industrial con subida en febrero de 0,4% cuando se esperaba +0,3%.

Una de las noticias del día es el mal cierre de Wall Street con un Nasdaq especialmente dañado, pero la otra es el desenlace de la venta de SFR por parte de Vivendi, que está haciendo daño a los que no se hicieron con la compra.

El mercado comenzó la sesión con mal pie por el mal cierre de Wall Street, pero en muy poco tiempo se empezó a ver las diferencias en las preferencias de compras que son exactamente las inversas de las preferencias de las ventas cuando comenzaba la crisis.

En aquellos entonces se vendía más deuda de la periferia y riesgo, vendiéndose menos Alemania y comprando su deuda.

Ahora la situación es la contraria y la seria posibilidad de que haya un QE, aumentando la presión por parte del FMI para que así sea, es lo que hace que no pare de bajar la rentabilidad de la deuda española y la alemana no suba tanto, pero sube.

La apuesta por los países con mayor recuperación marcan la diferencia ya que España, Italia y Portugal son los mercados que menos bajan, por debajo del -0,5%. Alemania, por otro lado, es la que peor lo está pasando con pérdidas superiores al -2%.

Así, si unimos la venta de SFR por parte de Vivendi a Altice, con los problemas de la bolsa alemana, tenemos que el súper sector de tecnológicas es el peor del día con una bajada de -2%.

Si miramos por dentro tenemos problemas en los valores relacionados con el Nasdaq (ARM), con Alemania (Infineon) y con SFR (Iliad).

ALCATEL-LUCENT

2,858

"-3.54%"

CAP GEMINI

53,19

"-1.55%"

DASSAULT SYST.

84,66

"-0.61%"

ILIAD

198,6

"-5.45%"

ARM HOLDINGS

972,5001

"-2.36%"

INFINEON TECHNOLO

8,588

"-1.76%"

SAP

58,17

"-1.66%"

STMICROELECTRONIC

6,67

"-0.60%"

No tenemos a ningún súper sector en positivo y el mejor es el de utilities con -0,11 y bebidas y alimentación con -0,36%.

Cuidados de la salud también desciende -1,02% y es positivo ver aun defensivo como uno de los peores.

Autmoción y recambios cae -1,62% dañado por los valores alemanes y los bancos -1,58% por descensos generales en todas partes.

En el mercado de divisas, todos pendientes del EURUSD por la confrontación de bancos centrales y con especial fijación con el mínimo del viernes por ser una muestra de interés comprador pero que si es perdida, la directriz alcista desde los mínimos del año pasado puede tener serios problemas.

Las bolsas europeas registran considerables bajadas a estas horas.

Dos problemas clave están centrando las caídas.

Por un lado tenemos el aumento de la tensión en Ucrania. El fin de semana ha sido pródigo en incidentes, y tiene toda la pinta de que Putin está pensando en invadir zonas del Este de Ucrania como hizo con Crimea, o al menos no tiene ninguna intención de que baje la tensión. Hoy mismo el gobierno alemán ha manifestado su gran inquietud por el recrudecimiento de las tensiones y la bolsa rusa cae más que las demás, por encima del 3%.

El segundo motor bajista es la caída del viernes en EEUU. Otro papelón de los duros, centrándose sobre todo en las acciones más sobrevaloradas, que ahora mismo están sobre todo en el Nasdaq.

Hoy Bloomberg advertía que la negociación de opciones de venta o puts en el Nasdaq el viernes fue enorme, y eso es indicio de que muchos operadores están cubriéndose por si acaso.

No se veía un volumen tan alto de puts desde el flash crash del 7 de mayo de 2010. Parece que esta vez sí que se está asustando más de uno y de dos.

No es mala idea actualmente usar las opciones en la situación actual. Vean esta interesante idea, que daba Ahorro Corporación en su último boletín de volatilidad.

Explotaríamos los reducidos niveles de volatilidad mediante coberturas baratas y...

La volatilidad ATM a 3 meses del EuroStoxx 50 se ha reducido 3pp desde el 14 de marzo, hasta 15,3% y cotiza en torno a los niveles precrisis (15,3% vs. 15,7% en promedio del periodo 2006–2007). Por otra parte, el EuroStoxx 50 ha subido un 6% desde el 14 de marzo y acumula una revalorización del 28,9% desde el 24 de junio. Aprovecharíamos la baja volatilidad para cubrir las ganancias acumuladas por el EuroStoxx 50 mediante put compradas. El skew 90–110 a 3 meses se ha reducido 0,5pp desde el 14 de marzo, hasta 7,3pp, si bien cotiza por encima del nivel medio observado desde septiembre de 2012, 6,9pp (ver cuadro 2) y nos permite abaratar el coste de las coberturas mediante put spreads (compra de una put y venta de otra put con strike inferior).

El verdadero problema de Wall Street, es que las valoraciones alcanzadas dejan poco valor a las acciones en la situación actual.

El PER de Shiller del S&P 500 a cierre del viernes, es decir PER a 10 años ajustado por inflación era de 25,34. El PER medio histórico es de 15,91. Y sólo dos veces en la historia se ha estado por encima, en 1929, y en el 2000, justo antes de grandes caídas. Eso sí se extremó mucho el movimiento antes de caer, en el 2000 se llegó a 44 y en 1929 a 30. Pero desde luego es evidente que empeñarse en ver valor en un PER tan alto, es quizá buscarle tres pies al gato.

Aquí tienen una imagen bastante interesante a este respecto.

Mientras el PER de Shiller del Russell 2000 y de muchos sectores del Nasdaq, sí que alcanzan el nivel de disparate.

En cuanto al PER normal mucho menos fiable, actualmente en 15,2. JP Morgan emitió una nota el viernes recordando que el PER en 2007, justo antes de que empezaran los problemas, también fue exactamente de 15,2.

Pero claro, los bonos parecen poco atractivos, porque sus tipos tienden a subir. Y es cierto. Pero la historia nos muestra algo sorprendente. Que en esos períodos de subidas de tipos, como puede ser el futuro en EEUU, no en Europa, las carteras de bonos no lo hacen tan mal como parece.

Muy interesante a este respecto este artículo de Mark Hulbert.

Don’t dump your bonds when interest rates rise

Opinion: Return on bond portfolio can be positive even with higher rates

Mark analiza la peor época aparentemente para las carteras de bonos. Toma de 1966 a 1981, y como referencia una cartera de bonos a 5 años. Fue un período aparentemente letal, porque la rentabilidad de los bonos a 5 años se triplicó. Fue una época de mucha inflación inducida por la subida de los precios del petróleo.

Pues bien, esa cartera a 5 años, en un período tan hostil dio una rentabilidad media cada año del 5,8%. Como vemos ningún problema…

Es más, comenta un estudio científico hecho por Martin Leibowitz and Anthony Bova, que demuestra sin lugar a dudas que en época de subidas de tipos estos bonos siguen yendo bien. ¿Por qué? Pues porque los números demuestran que la bajada de cotización se compensa porque conforme la cartera vence y se compran nuevos bonos el tipo de interés más alto que pagan compensa con creces esa otra parte negativa.

Ya saben que hace mucho que aconsejo vigilar el número de valores que acompañan a los índices a máximos para saber cuando la tendencia de verdad se agota, pues en estos casos, siempre acompañan pocos valores.

Pues bien el Dow Jones tocó máximos históricos el viernes antes de caer, acompañado sólo por 3 valores de los 30. Esto empieza a ponerse feo. Cuidado. Sólo J&J, Caterpillar y United Tech, cerraron a menos del 2% de sus máximos de 52 semanas. Esto es una muy mala señal. No la consideramos como de cierre inmediato de cualquier posición y salida huyendo de este índice, porque hay otros índices que están a menos del 3% de distancia. Pero hay que empezar a llevar cuidado. Hay 7 valores a más del 10% de sus máximos.

En El S&P 500 hay 116 valores a menos de 3% de sus máximos.

No es la alarma roja aún, pero esto empieza a no pintar bien.

Por lo demás Europa sigue con otro factor sobre la mesa, la posibilidad de que el BCE esté listo para montar otra QE. De momento es sólo una especulación, y desde luego, conociendo a los alemanes, no es nada seguro. Es cierto, que si esto fuera así el subidón de muchos meses que podrían experimentar las bolsas europeas podría ser de los que hacen historia, pero insisto, en que no es nada seguro ni mucho menos. Desde luego si pasara, ni Ucrania, ni Wall Street ni nada, la subida sería muy importante.

De momento hoy no ha gustado que Nowotny dijera que de momento no está previsto que el BCE entre en acción.

Buenos datos en España que no han podido ser descontados por el contagio de la debilidad del resto de bolsas.

En este gráfico comparativo de Markit, lo pueden ver, ha sido la producción industrial, que en interanual se ha ido al mejor nivel desde hace bastante tiempo.

Demos ahora un repaso a un sistema como venimos haciendo desde hace algún tiempo.

ACTUALIZACIÓN MARZO’2014 SISTEMA DE TRADING MINI S&P 500

Como cada fin de mes TRADERALIA publica el seguimiento del “Sistema de trading Mini S&P 500” en gráfico de velas mensuales y con media simple (SMA) de 12 periodos.

Al cierre de la última sesión de MARZO de 2014, el futuro del Mini S&P cotiza en los 1.867 puntos y por encima de su SMA de 12 meses situada en 1.749 por lo que el "Sistema de trading Mini S&P" mantiene la posición larga o comprada abierta el 31-01-2012 en 1.308 puntos. Dicha posición, al cierre de la sesión del lunes 31 de marzo de 2014, acumula desde su apertura unas plusvalías latentes de 559 puntos o 27.950 $ por contrato.

El balance acumulado de trades ya materializados (agosto 1998 – enero 2012) arroja un resultado positivo de 1.584 puntos o 79.200 $ para un único contrato del futuro del Mini S&P y con solo 12 operaciones en todo el periodo.

Pueden ver la explicación del sistema y la tabla de operaciones y rentabilidades acumuladas en los últimos 15 años en el siguiente enlace:

El saldo de las instituciones al cierre del viernes sigue siendo comprador aunque se redujo por aumento de las ventas y reducción de las compras, por lo que el viernes no tuvo nada de positivo

Las voces del BCE en contra del QE:

El gobernador del Bundesbak, y reserva espiritual de los nein europeos, acaba de decir que sigue totalmente opuesto a que el BCE compre bonos. Pero que eso sí, en el supuesto de problemas deflacionistas, que según él, por el momento no se ven, están en la obligación de estudiar que medidas se tomarían en ese caso.

Vamos hablando claro, que a corto plazo no va a consentir QE alguna, y solo lo haría en un caso de que la inflación siguiera bajando. Hay que tener en cuenta que a él le suele importar muy poco el resto de la eurozona, solo lo consentiría si la inflación alemana peligra, eso hay que tenerlo muy claro.

Mersch dice que lo de la QE europea es algo teórico, por si hiciera falta llegado el caso. En suma declaraciones parecidas a las de Weidmann, no parece posible que a corto plazo el BCE vaya a decidir algo así

Los datos de Europa de hoy:

Noruega:

Producción manufacturera de Noruega sube +0,2% peor que el +0,3% esperado y desde el -0,4% anterior.

Suiza:

IPC +0,4%, mejor que el +0,2% esperado y desde el +0,1% anterior. En la interanual queda plano, mejor que el -0,1% esperado y del -0,1% anterior

España:

Producción industrial española sube 2,8% tras los ajustes estacionales en febrero desde el +1,3% anterior. Buen dato. Cuatro meses seguidos de alzas y es la mejor subida interanual desde noviembre de 2010. Se esperaba una subida de 1,7% por tanto muy buen dato.

Como todos los inicios de semana, vamos a ponernos al día en cuanto a diversas estadísticas.

Empecemos por los particulares y su encuesta de sentimiento de la Asociación Americana de Inversores Individuales, que es uno de los instrumentos de sentimiento contrario que más fiabilidad tienen de todos los que se publican y que dan pie incluso a sistemas de trading.

Éstas son las últimas cifras disponibles:

Sentimiento inversores individuales

Opinión

Última semana

Penúltima

Antepenúltima

Alcista

35,40%

31,20%

36,80%

Bajista

26,80%

28,60%

26,20%

Neutrales

37,90%

40,20%

37,10%

Disminuyen los alcistas y aumentan tanto los neutrales como los bajistas. De momento, el mercado duda sobre la dirección a seguir.

No tenemos señal de compra del sistema que se activa cuando la media de 8 semanas queda por debajo de 29, pero nos vamos acercando poco a poco. La última la dio en niveles de S&P 500 de 1.276. Y se vendió en 1.456. Es decir un beneficio de 180 puntos que no está nada mal. Sigue sin dar ningún fallo desde 1.987 en que se publican estas estadísticas.

El Bullish Consensus de Market Vane da una lectura de 62% desde el 61% de la semana pasada. Sus lecturas hay que tomarlas de manera muy diferente a las de la AAII. Hay que tener en cuenta que este indicador de Market Vane está confeccionado mediante consultas no a particulares, sino precisamente a todo lo contrario, a profesionales del sector, es decir, CTA (Commodity Trading Advisors).

Tradicionalmente, de puertas adentro, en el mercado se considera que los CTA suelen estar en el lado correcto y que hay un indicador que miran con interés: el de la media de cuatro semanas. Por encima de 67% se interpreta como fuerte sentimiento alcista, que va menguando a medida que se aleja de ese nivel. La media de cuatro semanas baja a 61,75 desde el 62,25 de la semana pasada. Sigue lejos de dar señal.

Este indicador es uno de los más efectivos que existen para anticipar las tendencias bajistas cuando la media de 4 semanas baja de 50. Tiene un track récord impecable de acertar todos los grandes giros del mercado a la baja, es decir, de anticiparse antes que nadie a las tendencias bajistas, visto desde otro punto de vista, a confirmarlas.

1- Acertaron el crash de 1987 girando a bajistas antes de que pasara.

2- Acertaron el susto de 1998 girando a bajistas en cuanto se empezó a flojear, cuando a mediados de julio de 1998 el Dow Jones cayera de 9.36 la 7 a 7.467, es decir se metió entre pecho y espalda una bajada del 20,2% que hizo mucho daño al que no supo reaccionar a tiempo.

3- Pasaron a bajistas de forma continua desde primeros del 2000, cuando no parecía que vinieran los problemas y ya no pasaron de forma consistente a alcistas hasta que en el 2003 el mercado pasó a alcista.

4- En la crisis de 2007-2008 estuvo largo tiempo por debajo de 50...

5- En la última zona de problemas, entró por debajo de 50.

Sigamos con otros datos.

El porcentaje de volumen que viene de los famosos programas de trading de ultra corto de los 10 principales bancos mundiales y que nadie tiene muy claro cómo lo hacen, aunque cada vez empieza a haber más pistas y que sólo ponen para cuenta propia y a disposición de clientes con grandes fortunas, que fue en la semana anterior del 38,7%, queda en ésta en 25,4%. Hay que recordar que desde hace unos meses usan la trampa de dividir por dos el volumen habitual, por lo que si usáramos el cálculo antiguo, estaríamos hablando que la semana que cerca del 51,4% del total del volumen ha venido de este tipo de programas.

Podemos comprobar que en este tipo de operativas sigue dominando el mercado, creado por y para unas cuantas manos fuertes que hacen lo que les parece en cada momento

Resumiendo la sesión, bajadas fuertes en Europa ante el aumento de la tensión en Ucrania, con nuevos incidentes con los rusos, y las fuertes ventas que sufren en Wall Street los valores más sobrecomprados desde el viernes. La volatilidad propia de la temporada de resultados que se acerca tampoco ayuda. Europa falla en los máximos del lateral y sigue dentro de él.