La festividad del día en Wall Street, que ha permanecido cerrado lo ha condicionado todo en Europa, causando una sesión rara, lenta y de poco volumen. Sesión de transición y para olvidar, con el sector minero como protagonista alcista. A pesar de que China ha vuelto a caer más del 3%. A destacar que el Ibex sigue persistentemente haciéndolo peor que los demás incorporando claramente riesgo político por las elecciones en sus cotizaciones.

Normalmente el sol nos parece un astro seguro y estable, pero a veces puede hacer cosas terribles para la Tierra y si no vean esta cita de la Wikipedia:

En el año 1859 se produjo una gran fulguración solar. La tormenta solar de 1859 fue la más potente tormenta solar registrada en la historia.[1] A partir del 28 de agosto, se observaron auroras que llegaba al sur hasta el Caribe.[2] El pico de intensidad fue el 1 y 2 de septiembre, y causó el fracaso de los sistemas de telégrafo en toda Europa y América del Norte. Parece que estos tipos de situación sólo se producen cada 500 años aproximadamente, según los estudios de muestras de hielo. Parece que los primeros indicios de este incidente se detectaron a partir del 28 de agosto de 1859 cuando por toda Norte América se vieron auroras boreales.

Se vieron intensas cortinas de luz, desde Maine hasta Florida. Incluso en Cuba los capitanes de barco registraron en los cuadernos de bitácora la aparición de luces cobrizas cerca del zenit. En aquella época los cables del telégrafo, invento que había empezado a funcionar el 1843 en los Estados Unidos, sufrieron cortes y cortocircuitos que provocaron numerosos incendios, tanto en Europa como en Norteamérica. Se observaron auroras en zonas de baja latitud, como Roma, Madrid, La Habana y las islas Hawai, entre otras. En las Islas Baleares encontramos una referencia en el Diario de Menorca

Anteayer á hora avanzada de la noche vio una persona fidedigna dos auroras boreales, que si bien eran mas diminutas que la que vimos años atrás no dejaron de causar un efecto maravilloso.—J. Hospitaler, 'Diario de Menorca' - Año 2 Número 237 (04/09/1859)[3]

Fue la interacción más violenta que nunca se ha registrado entre la actividad solar y la Tierra. La acción del viento solar sobre la Tierra el año 1859 fue, con diferencia, la más intensa de la que se tiene constancia. El día 28 de agosto aparecieron numerosas manchas solares, y entre los días 28 de agosto y 2 de septiembre se declararon numerosas áreas con fulguraciones.

Lo terrible es qué pasará, cuando vuelva a hacer el sol lo mismo. Con toda la tecnología que tenemos hoy, imaginen la que se puede liar cuando una llamarada como ésta la destruya. Y esto es algo que pasar pasará, pero claro, puede ser mañana o dentro de 200 años, es imprevisible.

Algo parecido pasó en días anteriores. Lo que siempre ha sido sólido y estable como el sol, la bolsa de EEUU durante años, soltó una llamarada que ha achicharrado a todo el mundo bursátil. Y ahora cualquiera se fía de nada.

Hoy no obstante las bolsas europeas se han encontrado con que las llamaradas se apagaban y los futuros americanos en el Globex subían con fuerza, nadie sabe muy bien por qué. Pero se ha aprovechado para subir. Posteriormente, se ha perdido todo lo ganado, una vez que se veía claro, que no había demasiadas razones. Muy al contrario, China ha bajado más del 3% tras permanecer cerrada su bolsa el jueves y el viernes.

Pero toda la sesión ha estado muy condicionada por el festivo de EEUU, el volumen ha sido muy bajo, los movimientos a cámara lenta. Y al final se ha subido moderadamente, como se podía haber hecho cualquier otra cosa. Eso sí, llama la atención el Ibex, que ha ido al revés que los demás, un día más, y ha bajado, parece ya muy claro que el riesgo político que aportan las próximas elecciones que se celebrarán está empezando a afectar con toda claridad al Ibex, y a la deuda española, que hoy ha tocado máximo diferencial en el plazo de 10 años con el bono italiano.

En cualquier caso, dadas las circunstancias del festivo en EEUU, sesión de transición y para olvidar rápidamente.

Vamos con la crónica de la sesión al completo.

Se esperaba una apertura claramente al alza en Europa. Estos son los factores a considerar.

Europa va a abrir al alza porque se encuentra un día más con un sorprendente movimiento de los futuros americanos en el Globez que suben sin motivos aparentes casi un 1%, en un día que encima es festivo en EEUU, por lo que no abrirán en horario regular. Un poco raro.

Por ello hay que ser prudentes hasta ver si esta tendencia al alza se confirma o no al cabo de un rato.

Conforme nos vayamos hacia la tarde, al no abrir EEUU lo normal es que si no aparecen noticias, la sesión se vaya ralentizando.

Más bien lo que hay son noticias negativas, porque China tras dos días de cierre, a estas horas está bajando casi el 2%, después de que el gobierno haya subido las garantias que se piden por los futuros sobre el índice chino del 30 al 40%. Lo normal es que se cobrara un 10%. Pero el gobierno sigue intentando castigar a los malvados especuladores, lo cual sigue dejando claro, que no tiene ni la menor idea de lo que tiene que hacer para esta cruzada que lleva de impedir que baje la bolsa. Todo esto lo tenía que haber hecho cuando guardaba silencio, mientras subía un 152% en un año, y su bolsa era un casino.

En cualquier caso hay que recordar que seguimos con muy alta volatilidad, y que estos bandazos entran dentro de lo normal.

Desde el punto de vista técnico si nos fijamos en el dax un poco como líder europeo, por encima de 10.400 las subidas empiezan a ser fiables, por debajo de 9.900 alarma roja.

En cuanto a datos macro, tenemos producción industrial de Alemania que ha subido 0,7% cuando se esperaba 1%.

A las 10h30 tendremos el dato de sentimiento europeo Sentix.

A estas horas las bolsas europeas están con subidas moderadas, tras una extraña apertura muy al alza pilotados por los futuros americanos en el Globex que subían con mucha fuerza. Algo raro teniendo en cuenta que hoy es festivo allí, parece que algún león con poco dinero ha conseguido mover mercados.

Las cosas siguen como las dejamos la semana pasada. Muy poca visibilidad y con mucha volatilidad, por lo que hay que seguir siendo prudentes.

A tener en cuenta esta gran divergencia que sigue presentando en el gráfico de largo plazo el S&P 500 con el RSI. El gráfico es de Marketwatch.

Como vemos muy buena pinta no tiene precisamente vistos los antecedentes anteriores.

Lo normal sería que los vencimientos de los futuros tuvieran precios crecientes… esto es otra señal de nerviosismo.

Pero lo que más me llama la atención sobre el VIX es el saldo de posiciones abiertas de grandes especuladores, lo pueden ver en este gráfico, según el dato publicado el viernes por la noche:

Este es un futuro con saldo neto vendedor endémicos, y ahora vean que hay fuerte saldo neto comprador, y además el mayor desde 2011. ¡No parece el asunto demasiado tranquilizador precisamente!

Y no es de extrañar, porque cuando el VIX llega a 30 históricamente tiende a estar alcista o por encima una temporada. Lo pueden ver en este gráfico:

Ya que estamos mirando posiciones de grandes especuladores en futuros, demos un vistazo al euro:

Como vemos el saldo neto sigue siendo corto, pero lejísimos del saldo que llegó a haber este mismo año, las manos fuertes ya no lo tienen tan claro, y eso que el BCE sigue muy agresivo con la QE.

Otro que llama la atención es el futuro sobre el Nasdaq, vean el gráfico:

Primer saldo neto corto desde noviembre de 2012…

Uno de los productos que más está influyendo en la situación actual es el petróleo. Su bajada constante destroza al sectorial de energía, y complica gravemente los intentos de subida de inflación que tienen entre manos actualmente la mayoría de bancos centrales de grandes potencias occidentales. Hemos sido muy pesimistas sobre el petróleo desde hace mucho. Arabia Saudita inició una guerra de precios, destinada a exterminar a los productores de crudo no convencional de EEUU, y en general a hundir a sus adversarios productores para no perder cuota de mercado.

Pero tiene toda la pinta de que nos estamos acercando al suelo del petróleo por bastante tiempo.

No estoy diciendo que creo que vaya a subir, solo que parece que pronto va a dejar de bajar. Hay petróleo por todos lados, un exceso de producción enorme. China, se debilita, por lo que uno de los mayores consumidores del mundo ralentizará su demanda, y además Arabia Saudita aún no ha enterrado el hacha de la guerra de precios. Además ahora se incorpora el crudo iraní al mercado tras levantarle las sanciones. Pero dejar de bajar sí, por varios motivos.

Porque Arabia Saudita empieza a tener problemas presupuestarios, y tampoco le interesa ya mucho más abajo. Porque la producción de crudo no convencional en EEUU empieza a flaquear, y sobre todo por motivos técnicos que ya saben son siempre muy poderosos. Miren este gráfico de largo plazo de Bespoke Invest, y verán que llegamos a un soporte mayor de mercado, donde lo más normal es que nos paremos, muchos tomen beneficios, y nos quedemos estancados durante bastante tiempo. No parece nada fácil pasar eso a las primeras de cambio, ni en un largo período de tiempo.

Como ven la zona de soportes es tremenda, y más con la caída que llevamos, hace año y pico el petróleo estaba a más de 100…la caída ha sido ya excesiva.

No será ninguna tontería cuando llegue a esos soportes, que aún le queda un poco pensar en estrategias de rebote o de estancamiento, pero sería peligroso ya a su altura seguir bajistas.

Volvamos a Wall Street.

Este fin de semana varios analistas de EEUU recordaban que ha pasado algo que puede hacer mucho daño al mercado. JPMorgan dijo el viernes que por este motivo y otros parecidos grandes hedge fund que siguen sistemas automáticos pueden vender de 1 a 3 semanas 100.000 millones de dólares en acciones. Pero ¿qué ha pasado?

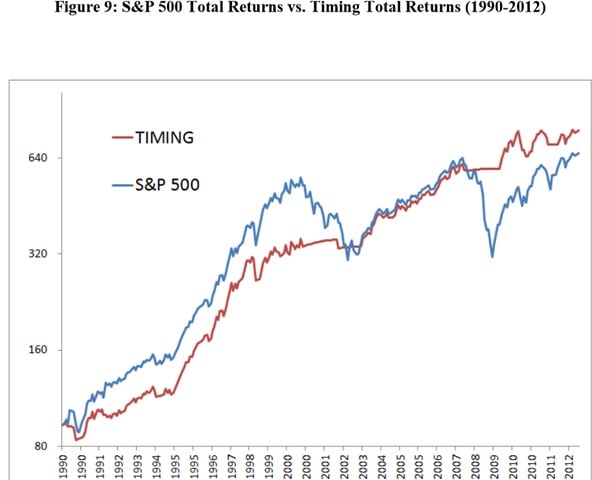

Pues lo pueden ver en este gráfico mensual del futuro del mini S&P 500.

La línea roja es la media de 10 meses. Hay muchísimos hedge que siguen esta media en gráfico mensual, y cuando se mete el S&P 500 en cierre mensual por debajo de dicha media pasan a liquidez total. De ahí el comentario de JPMorgan (entre otros factores)

No es para tomar a broma, esto lo sigue a rajatabla muchísima gente. Desde el año 2011 no pasaba esto. Vamos a ver algunos gráficos, de lo que mejora el trading de largo plazo una táctica tan sencilla como esta.

Todos los gráficos están sacados de un excelente trabajo publicado hace años, y que se ha ido actualizando. Lo pueden descargar aquí en pdf:

Quantitative Approach to Tactical Asset Allocation

Mebane T. Faber

Cambria Investment Management

February 1, 2013

The Journal of Wealth Management, Spring 2007

El Sistema es muy fácil, compramos con cierre mensual del S&P 500 por encima de la media simple mensual de 10 y cerramos la posición y lo pasamos todo a tbills a 90 días si está por debajo. Vean el resultado desde el año 1900 a 2012. Se gana más, mucho más, se tiene drawdown más bajo, y se tiene una volatilidad mucho menor. Como ven no es ninguna tontería que los hedge hagan mucho caso de dicha media.

Aquí tienen un gráfico de largo plazo, que resumen todo esto.

Aquí se ve como los drawdowns son mucho menores.

Aquí tenemos un gráfico no de tan largo plazo, donde se ve que en los últimos años todo esto ha seguido funcionando.

Y aquí se pueden ver los peores años.

Además de todo esto recomiendo leer el estudio a fondo, porque mejoran todo, con una táctica de asignación de activos muy eficiente, hasta que consiguen carteras de largo plazo, realmente muy buenas.

Veamos otros gráficos sacados del estudio citado que me parecen muy interesantes. Vean el gráfico siguiente que demuestra que estar en bolsa cuando se pasa la media mensual de 10 a la baja es tener ganas de complicarse la vida. Es mucho mejor estar solo cuando se está por encima.

En commodites es mayor aún la diferencia. Y donde es espectacular es en inversiones inmobiliarias, ahí hay que salir corriendo por la vía rápida.

Conclusión, sean prudentes, que el cierre del mes pasado mensual por debajo de la media de 10 meses en el S&P 500, no es una curiosidad más, muchas manos fuertes, muchas siguen este tipo de modelos, y mientras no dé otro cierre mensual por encima, sería mejor dejarse de aventuras de búsquedas de suelos, y olvidarse por una temporada.

Glencore, protagonista del día:

Al final, la cúpula directiva ha decido escuchar al mercado y tomar cartas en el asunto. El sector de los recursos básicos ha sido duramente castigado en los últimos tiempos, pero es que Glencore lo ha hecho mucho peor que el súper sector de recursos básicos del Stoxx 600, como se puede ver aquí con el spread subiendo sin parar desde máximos.

La cuestión es que los inversores, de forma lógica, ven con extrema preocupación la situación financiera de las mineras, ya que pare poder responder a la demanda del súper ciclo se metieron en ampliaciones y expansiones que llevaron consigo un aumento del endeudamiento. Claro, con el desplome de los precios de las materias primas, los ingresos se reducen y el coste financiero les ahoga, siendo este punto el que más ha preocupado.

Hoy han dado un golpe en la mesa y dicen que cancelan el dividendo, harán aumento de capital, venta de activos, y todo para hacer que la deuda, que roza los 30.000 millones de dólares a finales de junio, pase a ser de 20.000 a finales de 2016, lo que es una muy buena notica pues es una aceleración de los planes previos de estar en 27.000 millones en esa fecha.

Con esto, se fortalece la hoja de balance, es un saneamiento importante y se coloca en una mejor posición para poder afrontar la época de bajos ingresos por bajos precios de las materias primas.

El mercado está recompensando seriamente el movimiento con una subida superior al +10% que se lleva al súper sector casi +2% al alza.

El apalancamiento de la bolsa china sigue bajando fuertemente.

Tras 4 días de fiesta en donde el mercado ha estado más tranquilo en todo el planeta por ver que la bolsa de China estaba cerrada, el PBoC ha vuelto a poner su granito de arena para intentar calmar la situación.

En el G20 se dijo que la corrección del mercado está casi terminada y que la moneda del país se está estabilizando tras las devaluaciones que dispararon el caos, así que se espera que la situación se estabilice en general en breve.

Reconocen que la fuerte subida desde marzo a junio se realizó sobre dinero prestado, así que eso sembró la semilla del riesgo. A finales de junio ya explicamos las razones del desplome, que ya pasó en otros activos como los metales preciosos o la deuda pública de Italia en plena crisis.

Además, han recortado el crecimiento anual de 2014 al 7,3% desde el 7,4%. Lo que se está sacando en claro no es que la diferencia sea significativa, sino que se admite que hubo más dificultades para conseguir el objetivo de las esperadas. Recordemos que para este año es del +7%, la más baja en 25 años nada menos y que el FMI ya alerta de las consecuencias y que el BCE también ha recortado sus previsiones. Sin embargo, las cifras finales de PIB de este país tiene más revisiones, así que tampoco hay que sacar las cosas de quicio porque las de 2013 las han subido al alza.

Los datos de Europa de hoy:

Eurozona:

Índice de sentimiento Sentix de la EZ de septiembre cae a +13,6 desde +18,4, peor de lo esperado que era una bajada a +16,1.

Noruega:

Siguen los malos datos en el páis. Producción manufacturera de julio cae -1,6%, mucho peor que el -0,9% esperado y desde el +0,1% anterior.

Como todos los inicios de semana, vamos a ponernos al día en cuanto a diversas estadísticas.

Empecemos por los particulares y su encuesta de sentimiento de la Asociación Americana de Inversores Individuales, que es uno de los instrumentos de sentimiento contrario que más fiabilidad tienen de todos los que se publican y que dan pie incluso a sistemas de trading.

Éstas son las últimas cifras disponibles:

Sentimiento inversores individuales

Opinión

Última semana

Penúltima

Antepenúltima

Alcista

32,40%

32,50%

26,80%

Bajista

31,70%

38,30%

33,30%

Neutrales

35,90%

29,20%

39,90%

Los bajistas ya no poseen el favor del mercado pero la indecisión marca la semana. Los alcistas siguen sin controlar la situación.

La media de 8 semanas vuelve otra semana a estar por debajo del nivel de los 29 puntos, en 28,87% nada menos. Es la decimosexta semana por debajo de los 30 puntos y la última vez fue a finales de junio de 2012. No fue una señal limpia, porque también estuvo por debajo del 29 otra vez a finales de año y principios de junio, por lo que hay que estar atentos.

La última la dio en niveles de S&P 500 de 1.276. Y se vendió en 1.456. Es decir un beneficio de 180 puntos que no está nada mal. Sigue sin dar ningún fallo desde 1.987 en que se publican estas estadísticas.

El Bullish Consensus de Market Vane baja la lectura a 51% desde el 60% de la semana pasada. Sus lecturas hay que tomarlas de manera muy diferente a las de la AAII. Hay que tener en cuenta que este indicador de Market Vane está confeccionado mediante consultas no a particulares, sino precisamente a todo lo contrario, a profesionales del sector, es decir, CTA (Commodity Trading Advisors).

Tradicionalmente, de puertas adentro, en el mercado se considera que los CTA suelen estar en el lado correcto y que hay un indicador que miran con interés: el de la media de cuatro semanas. Por encima de 67% se interpreta como fuerte sentimiento alcista, que va menguando a medida que se aleja de ese nivel. La media de cuatro semanas baja a 55,25 desde 57,5.

Este indicador es uno de los más efectivos que existen para anticipar las tendencias bajistas cuando la media de 4 semanas baja de 50. Tiene un track récord impecable de acertar todos los grandes giros del mercado a la baja, es decir, de anticiparse antes que nadie a las tendencias bajistas, visto desde otro punto de vista, a confirmarlas.

1- Acertaron el crash de 1987 girando a bajistas antes de que pasara.

2- Acertaron el susto de 1998 girando a bajistas en cuanto se empezó a flojear, cuando a mediados de julio de 1998 el Dow Jones cayera de 9.36 la 7 a 7.467, es decir se metió entre pecho y espalda una bajada del 20,2% que hizo mucho daño al que no supo reaccionar a tiempo.

3- Pasaron a bajistas de forma continua desde primeros del 2000, cuando no parecía que vinieran los problemas y ya no pasaron de forma consistente a alcistas hasta que en el 2003 el mercado pasó a alcista.

4- En la crisis de 2007-2008 estuvo largo tiempo por debajo de 50...

5- En la última zona de problemas, entró por debajo de 50.

Sigamos con otros datos.

El porcentaje de volumen que viene de los famosos programas de trading de ultra corto de los 10 principales bancos mundiales y que nadie tiene muy claro cómo lo hacen, aunque cada vez empieza a haber más pistas y que sólo ponen para cuenta propia y a disposición de clientes con grandes fortunas, que fue en la semana anterior del 24,4%, queda en ésta en 24,3%. Hay que recordar que desde hace unos meses usan la trampa de dividir por dos el volumen habitual, por lo que si usáramos el cálculo antiguo, estaríamos hablando que la semana que cerca del 48,6% del total del volumen ha venido de este tipo de programas.

Podemos comprobar que en este tipo de operativas sigue dominando el mercado, creado por y para unas cuantas manos fuertes que hacen lo que les parece en cada momento.

Resumiendo la sesión, la festividad del día en Wall Street, que ha permanecido cerrado lo ha condicionado todo en Europa, causando una sesión rara, lenta y de poco volumen. Sesión de transición y para olvidar, con el sector minero como protagonista alcista. A pesar de que China ha vuelto a caer más del 3%. A destacar que el Ibex sigue persistentemente haciéndolo peor que los demás incorporando claramente riesgo político por las elecciones en sus cotizaciones.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)