Al cierre. El despertar de las subidas de rentabilidad abre la puerta a los ahorradores fuera de la bolsa

Bajadas en unas bolsas europeas que se han asustado finalmente de la lluvia de ventas de bonos, que se está contagiando los otros bonos importantes mundiales. Un flujo de salida de dinero que no deja indiferente a nadie. Seguimos en fase correctiva, cuando no es por uno por otro, la casa sin barrer…

Usamos mucho la expresión “Hacer alarde”, pero ¿de dónde viene?

En esta cita de Diario de Navarra lo podemos ver:

“La expresión proviene del árabe al hard equivalente de “revista de tropas”. Antiguamente en el ámbito militar, se utilizaba la palabra alarde para designar la parada o desfile militar en que se pasaba revista a los soldados y sus armas”

Hoy los bonos han hecho alarde de estar siendo masacrados a ventas, y las bolsas se han asustado.

Lo que empezó como una presunta corrección, se ha complicado y esta noche caían casi todos los bonos importantes del mundo, eurozona, americanos, japoneses, australianos, de Sudáfrica, un movimiento de dinero peligroso que las bolsas empiezan a temer…

Por supuesto que el lío de Grecia sigue ahí, pero no ha sido la clave hoy.

La fase correctiva de las bolsas europeas sigue ahí, unas bolsas europeas que desde luego con los resultados que están saliendo no justifican demasiado los niveles actuales…Pero para eso está la QE por ahí…

Vamos con la crónica al completo de la sesión.

Se esperaba una fuertemente a la baja en Europa, estos son los factores a considerar.

La excusa oficial es que estamos bajando por el miedo a Grecia, y es cierto que hay miedo a este país, porque las cosas se complican cada día.

Pero la realidad es que las bolsas ven con temor el desplome por sorpresa de todos los bonos mundiales de economías fuertes a la vez.

El bund ya llevaba días muy tocados, y hoy se vuelve a desplomar muy fuertemente , pero ayer por la noche cayó el americano, esta madrugada el japonés tras la demanda menor en una subasta de bonos a 10 años desde la caída de Lehmn, el italiano baja 150 puntos, bajan fuertemente australiano, sudafricano...

Ya ven, aunque ahora todo el mundo va a encontrar razones, esto ha pillado por sorpresa a muchos, y parece que es un basta ya del mercado a bonos con una rentabilidad ridícula, en la burbuja más grande de todos los tiempos. Eso de la rentabilidad negativa va contra natura y es surrealista...

Veremos en que acaba todo esto, de momento las bolsas se están asustando.

Dicen que influye el miedo a Grecia, a un default, en la venta de bonos, la subida del petróleo, las ventas de días atrás de los bonos alemanes, pero claro del todo no está ni mucho menos.

De momento la realidad es que seguimos en fase correctiva en las bolsas europeas.

Ayer no fue buen día en Wall Street lastrados por la caída de Apple, que tiene peores cifras de lo esperado en móviles en China, y sobre todo por la bajada del 2% del sectorial de energía tras la bajada de los precios del petróleo.

En datos macro esta mañana en Europa:

A las 10h30 producción industrial en UK, que puede dar volatilidad fuerte a la libra.

Las bolsas europeas, bajan con dureza, perdiendo ya todo lo ganado el viernes. Y esta vez la cosa va en serio. Se usa la excusa de Grecia, y es cierto no piensa bien. Los comentarios de Alemania de ayer de que les parece bien que se haga un referéndum, es toda una declaración de intenciones del plan B, por otro lado una coalición previsible en Finlandia, podría conllevar que sea casi imposible la unanimidad en el Eurogrupo, y por supuesto está la propia actitud de Grecia.

Pero lo que está asustando de verdad, es la venta masiva de bonos a nivel mundial. Esto está asustando seriamente a las bolsas. Es una especie de bajada de la exposición al riesgo general.

Ayer además cosas extrañas en el VIX en EEUU, alguien tomó una gran posición en opciones del VIX, 360.000 calls, strike 23, y la reacción en el VIX spot y en las bolsas fue inmediata, como pueden ver en este gráfico que publica hoy la web de Zero Hedge:

En este enlace pueden leer más sobre esta operación que ha llamado la atención y que cuadra con este panorama general de miedo en incremento:

Surge In VIX Volume Reflects Huge "Interest In Owning Market Crash Protection"

Entre las grandes manos fuertes europeas, sigue habiendo mucha marejadilla de fondo con lo que pasó en el bund y otros bonos de la eurozona en días pasados. Puede que para el gran público, pueda no parecer un tema tan importante, pero en las sedes de los grandes leones, hay mucha preocupación… lo de la corrección técnica, no se la cree nadie…Hoy el miedo en los mercados de bonos se ha extendido a nivel mundial y en apertura han afectado muy negativamente a las bolsas. Ante una salida de fondos de este calibre, es muy difícil que no se produzca un efecto arrastre a otros activos.

En un trabajo muy interesante publicado recientemente por Credit Suisse, se ve este gráfico que da una idea de la envergadura de lo que ha pasado.

Como ven, la agresividad de las ventas fue bastante más acelerada que la del crash de los bonos de 1994.

Y entre las muchas causas, Credit Suisse incide en una que me parece tiene mucha razón: el precio del petróleo.

La subida reciente del petróleo de la zona 40 a la zona de más de 60 dólares, inmediatamente ha subido las perspectivas de inflación:

En este gráfico se ve el total paralelismo, entre las perspectivas de inflación a 5 años, que es un parámetro muy observado por el BCE y el precio del petróleo. Si la inflación sube o subirá por el petróleo, la madre de todas las burbujas que teníamos en los bonos corre peligro…

Siguiendo con este trabajo de Credit Suisse revelan otra clave importante. Vean este cuadro.

En el mismo salen emisiones, menos vencimientos, y QE esperada. Y vean como de repente en mayo hay un fuerte excedente de papel, cuando en abril fue todo lo contrario. En Junio de nuevo aparece el signo negativo y en julio en negativo y con gran fuerza, es decir que esto va a quitar mucha presión a los bonos.

Lo que parece es que el bund tenderá a recuperarse más o menos, pero habría que observar si se dieran nuevas bajadas de rentabilidad del bund, hacia el absurdo de no hace mucho, como una gran posibilidad de venta.

También habrá que recordar que este fenómeno de que una vez empiezan las QEs, suele haber una suelta de estopa de órdago, ya ha pasado en todos los otros países que han tomado medidas así.

Buzz recomendaba hace algún tiempo vender en cuanto empezara a ponerse en marcha la QE. Ellos se basaban en que tanto en EEUU como en UK, tras materializarse las QE respectivas, que los bonos ya habían descontado previamente, las rentabilidades de la deuda a 10 años subieron entre 80 a 100 puntos básicos. Aquí ha pasado algo parecido…

Como decía al principio, ayer se unieron a la fiesta bajista los bonos americanos, por temor a los tipos. ¿Hacen bien las bolsas en temer las subidas de tipos? Pues a la vista de estos gráficos de Blackrock desde luego que sí los bonos, las bolsas no tanto:

Vean las bolsas, solo les afectó la subida de 1994 porque fue más fuerte de lo esperado, en las otras dos totalmente esperado como ahora, un par de meses de algo de volatilidad, y luego a seguir subiendo. En los bonos, mal en todos los casos y subidas claras de rentabilidad.

En este artículo de Funds people tienen más sobre este tema:

El sector de las empresas de suministros públicos (utilities) es particularmente sensible a las subidas de tipos. “Su correlación con la variación diaria del tipo del treasury a diez años es la más alta que ha registrado cualquier sector en la historia reciente, por lo que estos valores suelen comportarse mucho peor que el resto de las acciones mundiales cuando suben los tipos de interés”. Aunque esta correlación ya se daba antes de la crisis (punto morado del gráfico inferior), se ha acrecentado en los últimos años.

El saldo de las instituciones al cierre de ayer sigue siendo neutral, por lo que hay más trabajo de digestión y encima se nos une la fuerte subida de tipos en el secundario, así que la situación sigue sin ser clara para ellos, así que para el mercado tampoco.

Los problemas vuelven otra vez al mercado europeo en donde seguimos teniendo el factor de Grecia como desestabilizante y generador de dudas, ya que los titulares que aparecen en la prensa son muy agresivos, pero el comportamiento del mercado secundario de deuda no está siendo tan agresivo, o por lo menos de momento.

Precisamente, lo que está pasando en el mercado de deuda es lo que está poniendo nervioso a todo el mundo, ya que de la noche a la mañana han aparecido ventas en prácticamente todas partes y la subida de tipos es generalizada en todo el mundo.

De momento, no estamos viendo esa correlación que había antes en donde cuando aparecía miedo a Grecia, Alemania tenía bajada de tipos, sino que la deuda de Grecia en el mercado secundario, sube igual que el resto y está todavía muy lejos de esas cotas máximas por encima del 13% que aparecieron cuando los titulares hacían ver que en la última reunión de Grecia con los acreedores, se le estaba regañando al ministro de economía de forma muy seria.

En estos momentos Grecia a diez años está en el 10,6%, Alemania sube los tipos a 0,67%, España e Italia siguen aumentando los tipos, acercándose otra vez al 1,85% y todo esto en un día en donde el euro se ha puesto a subir algo más del 1% contra el dólar y más del 0,45% contra la libra, pero los dos acaban lejos de máximos.

Esos dos factores son los que están dañando al mercado de riesgo en la zona euro.

La cuestión es que un aumento de rentabilidades no puede favorecer un euro barato, y una recuperación del euro no puede favorecer rentabilidades bajas, por lo que es una espiral que se están auto alimentando porque alguien decidió romper las correlaciones anteriores.

En este enlace tienen más datos al respecto:

Al tener un aumento de los tipos y además un encarecimiento del euro, tenemos que algunos sectores y bolsas que han aprovechado lo contrario, hoy están siendo muy dañados, y simplemente hay que mirar al súper sector de automoción y recambios de Alemania que está perdiendo -2,43%, el peor del día, lo que hace el futuro del índice alemán sea el peor de todos con un descenso superior al 2,1% en momentos del día.

Además, los servicios financieros también pierden -2,09% y viajes y ocio -1,83%.

Los que mejor se están comportando en estos momentos son las petroleras con un descenso de -0,59%, las minoristas con -1,03% y los recursos básicos con -0,79%.

Tanto el futuro del índice español como el alemán, no han conseguido en el último repunte de la semana pasada aprovechando el buen titular del dato de creación de empleo de Estados Unidos de abril, la parte alta del canal bajista en donde estamos metidos, por lo que la tendencia bajista desde los máximos del mes pasado no se ha comprometido, y seguimos en una dinámica propia de la búsqueda de la valoración correcta de las empresas en un momento de cambio de apoyo en el mercado de divisas, exactamente lo mismo que hemos estado haciendo durante las últimas semanas.

Evidentemente, la situación de Grecia es lo que más despista en este momento, porque no hacen otra cosa más que aparecer titulares diciendo que Europa se está preparando para un impago de Grecia, lo que concuerda con miedo en los mercados de riesgo, también concuerda con subida de tipos en la periferia, pero no concuerda con subida de tipos en Alemania, con un programa cuantitativo en marcha y además con una relativa tranquilidad en el mercado de deuda griego. La falta de movimiento fuerte en el mercado de deuda de Grecia puede avisar de que está siendo afectada por los mismos factores que el resto pero además que hay una apuesta en el mercado por la posibilidad de que se llegue a un acuerdo, por mucho titular que esté apareciendo.

La subida de tipos y el Euro, dos peligros correlacionados:

Hoy volvemos a tener día de problemas en Europa en donde lo más destacado es una nueva subida de la rentabilidad es junto con una nueva apreciación del euro.

La verdad es que tenemos que mirar de cerca estos dos factores porque tiene muchísimas implicaciones y, tal como estuvimos comentando principio de la semana pasada, todo el lío de Grecia no hace más que añadir un factor de confusión a toda la situación.

A lo mejor no han visto la película, pero es totalmente recomendable haber visto “Margin Call”. Una película que se basa en los momentos previos de la crisis subprime y en donde hay unos pasajes que son extraordinariamente clarificadores para situaciones del tipo en la que nos encontramos ahora mismo. Bien, en uno de ellos, se dieron cuenta de la situación que tenían entre manos y uno de los máximos responsables de la compañía simplemente dijo que una de las opciones que tenían encima de la mesa es, en vez de esperar a que la tormenta comience, comenzar ellos mismos la tormenta vendiendo sus activos en problemas.

Pues bien, los activos en problemas en cuestión son los bonos, que representan una extraordinaria baja rentabilidad para los inversores, pero que representan un extraordinario beneficio para aquellos que apostaron por el programa cuantitativo y que pueden venderlos a un alto precio, representando la ganancia la diferencia en precio y no tanto el cupón, aunque ya tienen unos cuantos desde el momento en que los compraron.

Pues bien, seguramente, en vez de esperar a que en la tormenta se desate, algunos habrán decidido comenzar dicha tormenta vendiendo activos en deuda, saturando el mercado, subiendo la rentabilidad, y generando una espiral está afectando a los mercados de riesgo.

Debemos ser muy conscientes que toda la situación cambió con aquella reunión del Banco Central Europeo en donde se dedicó más tiempo de lo necesario hablar de la inflación, que también tuvimos algunos datos y comentarios favorables para el precio del crudo y que poco a poco hemos visto cómo los datos de Europa han ido mejorando tanto que han acabado en aumentos de perspectivas de crecimiento realizados por la comisión europea hace bien poco.

Por lo tanto, tenemos unas mejores perspectivas de inflación, un repunte del crudo que lo ha llevado hasta los 60,00 $ y que todo esto ha generado una mejoría del euro que ha dañado a las exportadoras. En cuanto hay una mejoría del euro, el dinero es más caro, y las rentabilidades deben ir por el mismo camino, actuando en contra del efecto del programa cuantitativo, que tiene una extraordinaria amenaza en esa recuperación de la economía y perspectivas, que hacen que exista la posibilidad de que sea más pequeño tanto en longitud como en tamaño, algo que favorece que se deshagan posiciones en deuda, ahora que todavía está activo.

Pues bien, en estos momentos, tenemos que el euro dólar tiene una recuperación de 0,7% y además de 0,88% contra la libra, todo ello con un aumento de los tipos en el mercado secundario de deuda.

Recordemos, si sube el euro, las bolsas tienen problemas. Además, si aumentan los tipos de interés, todas las compañías que están altamente endeudadas van a tener problemas porque para las siguientes operaciones o refinanciaciones, tendrán que encarecerse al compararse todo con la rentabilidad de la deuda pública, y cuanta más rentabilidad haya en el mercado secundario de deuda, más encarece todo en términos de financiación.

Lo primero que viene a uno a la cabeza cuando existe un aumento de rentabilidades, es el problema de Grecia, alimentado todo con grandilocuentes titulares. Pero sin embargo, la rentabilidad de Grecia está subiendo al compás que el resto del mercado y además a diez años está en el 10,72%, todavía muy alejado de esos momentos extraordinariamente graves antes del enfado con el ministro de economía que llevó a cotizar por encima del 13%, por lo que Grecia no es el problema, de momento.

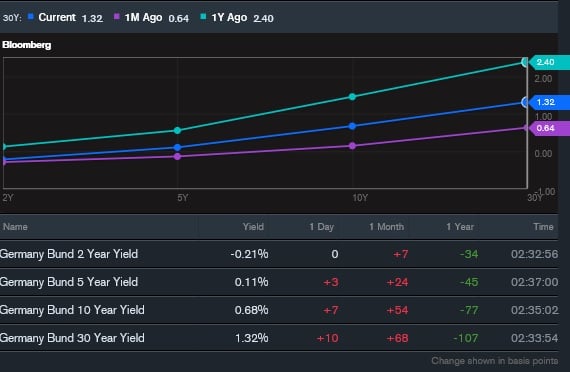

Recordemos que hay de fondo un aumento las previsiones de crecimiento para la zona euro por parte de la comisión europea y ahora veamos cómo ha sido la evolución de la curva de tipos de Alemania por Bloomberg. Si se fijan en el cuadro adjunto, tienen tres líneas ascendentes. La más baja de todas es cómo estaba la curva de tipos hace un mes. La más alta es la que estaba hace un año y la azul, la de en med io, es la que hay ahora mismo. Como pueden ver, no ha habido movimiento en la parte muy corta pero sí ha habido un aumento de los tipos en la parte más larga, lo que corresponde a un pronunciamiento de la curva que suele asociarse a momentos en donde aumentan las perspectivas económicas.

Grecia paga:

Todo parece indicar que el pago efectuado hoy por Grecia al FMI, ha salido de vaciar una cuenta de emergencia, de dinero del propio FMI que estaba para emergencia de default. En suma, no queda un euro en las arcas griegas...

La advertencia de la OCDE sobre EEUU:

Se nos han cortado casi de cuajo la alegría que tuvimos el viernes por ese dato de creación de empleo de EEUU mejor de lo esperado y que hacía olvidarnos un poco del bache de marzo, lo que daba nueva fortaleza al dólar que recortó potencia al euro y eso ayudó a los mercados de riesgo.

Sin embargo, la situación se está dando otra vez la vuelta porque, entre otros motivos, la OCDE en avisado de que Estados Unidos podría estar en un bache.

Los indicadores adelantados de la organización se sitúan en 99,6 cuando en diciembre estuvieron en 101,1, por lo que sí hay una cicatriz de ese producto interior bruto del primer trimestre en cuya revisión podría verse cifras negativas, gracias a ese espectacular salto del déficit comercial.

Abren una puerta la esperanza diciendo que puede haber factores transitorios, una especie de guño al dato de empleo que tuvimos el viernes.

La subasta de España de hoy:

España coloca 596 millones de euros en letras a 6 meses, y 4601 en letras 1 2 meses.

Marginal a 6 meses del 0% frente al 0% anterior ¡esto es absurdo!

Marginal a 12 meses del 0,019% frente al 0,01% anterior.

Los datos de Europa de hoy:

Reino Unido:

Producción industrial de UK de marzo sube +0,5%, mejor que el +0,1% esperado. Interanual +0,7%, mejor que el +0,2% esperado.

Producción manufacturera +0,4%, mejor que el +0,3% pero peor que el anterior +0,5%. Interanual +1,1%, mejor que el +1% esperado pero peor que el +1,2% anterior.

España:

De Guindos dice que las previsiones del segundo trimestre son parecidas a las del primero.

Los datos de EEUU de hoy:

Las PYMES, por medio del índice de optimismo del NFIB de abril, tienen un nivel de optimismo en 96,9, mejor que el 95,2 anterior y mejor de lo esperado que era 95,8.

Resumiendo la sesión, bajadas en unas bolsas europeas que se han asustado finalmente de la lluvia de ventas de bonos, que se está contagiando los otros bonos importantes mundiales. Un flujo de salida de dinero que no deja indiferente a nadie. Seguimos en fase correctiva, cuando no es por uno por otro, la casa sin barrer…

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.gif)

.gif)

.gif)

.gif)