Al cierre. Comenzamos la semana con la misma incertidumbre con la que cerramos la anterior

Jornada de duras bajadas una vez más en Europa que mantiene su tendencia bajista de corto plazo. Al principio de la sesión nos ha servido como excusa para caer la bajada del petróleo, pero luego cuando ha rebotado las bolsas han seguido cayendo. El mercado de deuda de alta rentabilidad lo sigue pasando muy mal, con muy fuertes liquidaciones, lo que parece mostrar una clara aversión al riesgo de las manos fuertes. Es presumible que toda la semana va a ser muy volátil ante la importancia de las citas que tenemos en los próximos días.

Todos hemos intentando conseguir terminar un rompecabezas. Pero ¿cuál es la historia de este juego? Pues lo podemos encontrar en la Wikipedia:

El primer rompecabezas fue creado de forma casi accidental por John Spilsbury en 1760, quien era un experto en creaciones de mapas. Lo hizo al montar uno de los tantos mapas que había creado sobre una cara de la madera dura y cortarlo alrededor de las fronteras de los países. Fue así, casi sin querer, que comenzó la historia del rompecabezas. Esta creación fue usada como pasatiempo educativo, diseñado inicialmente para asistir dentro de la educación Británica enseñando a niños geografía, esta idea de enseñanza perduro hasta cerca de 1820.

Alrededor de 1900 nacieron los rompecabezas artísticos para adultos. Aquellos rompecabezas en madera cortados a mano se convirtieron rápidamente en uno de los entretenimientos favoritos de la alta sociedad.

Era costumbre deslumbrar a las visitas con estos originales y elegantes pasatiempos, que por su singular belleza y exclusividad, pasaron a formar parte de la herencia y tradición familiar. Aquellos rompecabezas cortados a mano tenían un estilo peculiar llamado “push-fit”, empujar-colocar, por la manera en que debían ser montados: al seguir el corte, los contornos de la imagen y las áreas de color, las piezas, desprovistas de pomos, no se ensamblaban entre sí como en los rompecabezas comerciales de hoy en día, sino que se acoplaban unas a otras de la forma más sutil. Así, los montadores, debían tener sumo cuidado ya que un movimiento repentino o hasta un estornudo podían echar por tierra el paciente trabajo de toda una tarde.

Los rompecabezas artísticos para adultos, a diferencia de los infantiles, no incluían una imagen que sirviera de guía al montador, que debía contentarse con la sugerente referencia del título antes de sentarse a resolver el enigma tras el cual el artesano cortador había escondido el cuadro.

Las bolsas esta semana también tienen que componer un difícil rompecabezas, con muchas claves en juego, así que para que no quepa duda, nos hemos vuelto a caer con todo el equipo. El rompecabezas lo forma la FED, la cita con el vencimiento de derivados trimestral, las elecciones españolas, los líos del yuan chino… muy difícil de encajarlo todo.

Hemos empezado subiendo curiosamente, ya que el S&P 500 rebotaba al llegar al nivel psicológico de 2000. Pero el papelón no ha tardado nada en aparecer, justo cuando el petróleo volvía a caer y se daba la vuelta.

Pero lo curioso es que luego el petróleo ha vuelto a rebotar, y las bolsas han seguido cayendo. Cuando un mercado busca cosas negativas para caer, y no hace caso de las positivas, mal asunto.

Los gráficos siguen muy deteriorados, y la tendencia a corto sigue siendo bajista. Las manos fuertes siguen vendedoras desde el día 3 de diciembre.

Ojo con la deuda de alta rentabilidad, que ha seguido un día más siendo agresivamente vendida y liquidada, lo que muestra una clara aversión al riesgo de las manos fuertes.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura claramente alcista en Europa. Estos son los factores clave

Parece que tras las duras bajadas de la semana pasada, en apertura nos toca rebote técnico. Rebote técnico basado en la llegada del futuro del mini S&P 500 en el número redondo de los 2.000. El mismo nivel donde se paró en la caída anterior y que ahora pasa a ser soporte mayor para todos los mercados. La sobreventa acumulada era fuerte y es normal que pasen estas cosas.

Nos apoyamos igualmente en el resultado del sorteo de la bolsa china de hoy, que ha ganado el 2,9% porque dicen que el dato de producción industrial ha quedado mejor de lo esperado. Sin embargo el Nikkei ha bajado el 1,8% con gran aversión al riesgo de los operadores.

El petróleo que últimamente tiene mucha correlación con las bolsas también intenta un tímico rebote tras tocar de nuevo mínimos desde el 2008 en la sesión del viernes.

No hay que confiarse demasiado pues hay que recordar que estamos en semana de reunión de la FED y por si fuera poco de vencimiento de derivados trimestral. Ya sólo con el segundo factor debería ser una semana volátil, pero es que en unión de los dos, puede ser explosiva.

El yuan chino toca nuevos mínimos desde 2011, y eso es un claro factor que a la larga va a seguir dando problemas con total seguridad.

Las compañías de energía y utilities podrían verse beneficiadas hoy de los importantes acuerdos sobre el cambio climático que se han conseguido este fin de semana en París.

Warren Buffett rebaja su participación en Munich Re a casi la mitad.

HOCHTIEF anuncia un plan de recompras muy ambicioso.

Atmel dice que ha recibido una oferta de compra de Dialog Semiconductor.

RBS sufre investigación en UK por problemas en las cuentas inactivas.

Nestlé dice que no toca previsiones pese al entorno complicado.

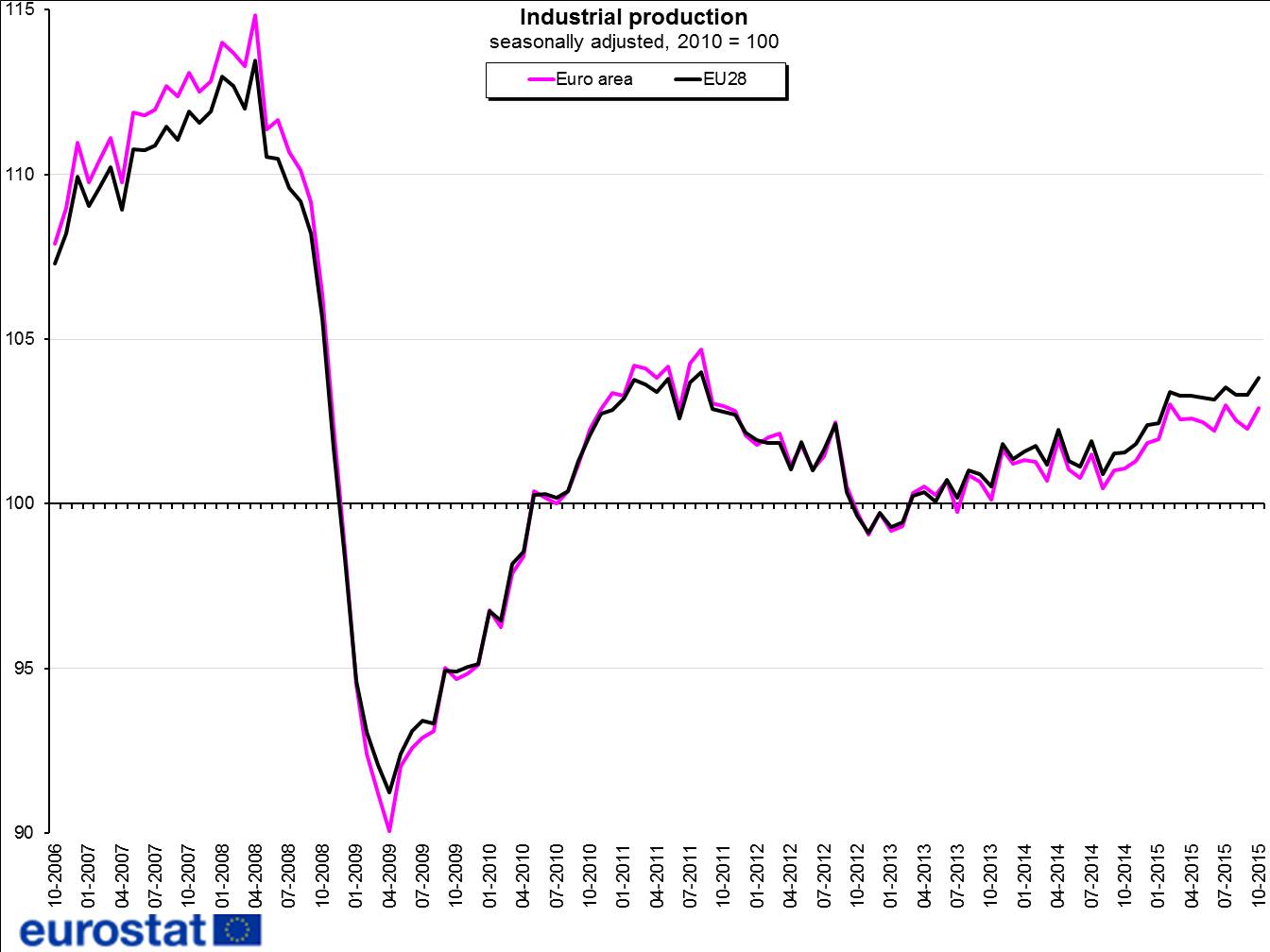

Desde el punto de vista macro, tenemos a las 10h inflación en Italia. A las 11h producción industrial en la eurozona, se espera +0,3%

Más información en el vídeo de apertura.

Situación irregular a estas horas en Europa y con vuelta de las fuertes ventas.

El CAC40 sube más que los demás, tras ver que el ascenso de la extrema derecha no ha sido tan fuerte como se temía.

En general podemos hablar de rebote del S&P 500 sobre la cifra psicológica de los 2.000 como claro detonante de la subida que teníamos al comienzo de la sesión. No busquemos mucho más allá. Los factores que preocupan al mercado siguen en el mismo lugar y en cuanto las resistencias de corto plazo han actuado, el nuevo descenso del crudo vuelve a detonar las ventas en toda Europa. Vean cómo nos hemos dado la vuelta en resistencias de corto plazo en el futuro del Ibex, DAX y Eurostoxx en gráficos de 30 minutos:

Y así es como hemos acabado a 30 minutos:

Un sector que está teniendo un buen día es el de renovables. Y todo ello tras los importantes acuerdos sobre el cambio climático de París, este fin de semana. Vean el carbón cómo cae, precisamente por estos acuerdos.

No obstante no podemos confiarnos mucho, los gráficos diarios están muy deteriorados, tanto en Europa como en EEUU y la semana promete ser explosiva.

Primero la cita con la FED que es clave, luego el vencimiento de derivados, y de postre las elecciones en España. Empecemos por la última, escenarios para el mercado español, en función de las elecciones, veamos:

PP- PSOE-Cs, gana por mayoría absoluta. Parece una opción poco probable, pero en caso de darse, reacción muy favorable de los mercados garantizada. Se entendería, que con programas moderados, alguien va a poder gobernar con estabilidad, y no de forma fraccionada, como se cree va a ser lo más normal. Sería la opción más alcista.

Podemos gana por mayoría absoluta. Desplome de los mercados, que podría tener continuidad durante mucho tiempo de forma parecida a lo que pasó con Syriza en Grecia. El mercado teme mucho a este tipo de partidos.

PP, PSOE, Cs, ganan, pero en minoría. Es la hipótesis más posible, y según los sondeos, lo normal sería que el ganador en esta situación fuera el PP. Pero sea cual sea de los tres se genera una fase posterior de pactos, que mantendría la incertidumbre en los operadores extranjeros. Pues habría que pactar. Y la reacción sería de incertidumbre a la espera del pacto final. Si el que gana en minoría fuera Podemos, el mercado se lo tomaría mal, pero no tan mal, ni mucho menos que si gana por mayoría absoluta, pues se entendería que en el pacto que tendría que hacer entraría fuertemente un partido más moderado.

En la fase siguiente, el mercado se tomaría bien pactos, del estilo PP-CS o PSOE-Cs, sí se ve que con el pacto se abre período de estabilidad. No se tomaría bien, pactos del estilo PP-Podemos poco posible, o PSOE-Podemos, ni tampoco PSOE-CS-Podemos. Hoy precisamente RBC hace un análisis sobre este tema y considera que la reacción inicial sería negativa, aunque con el tiempo podrían todo calmarse, pues podría acabar de verse que la parte más moderada del pacto, frena a la parte más radical.

Esta sería más o menos la hipótesis de trabajo. He ponderado más la reacción del inversor extranjero que es quien tiene más dinero “caliente” a este respecto, en el cálculo de escenarios.

Respecto a la FED, la clave está en lo que diga Yellen en su discurso. Lo de la subida de tipos está descontada, y si no subiera el mercado se lo podría tomar peor aún, pues podría pensar que los líos de China son más importantes de lo que parece.

El mercado descuenta una subida pausada de tipos posterior, esta es la verdadera clave.

En esta tabla de un trabajo de Bankinter se ve que no es lo normal, que cuando la FED sube tipos lo hace rápido y duro:

La FED está subiendo tipos tarde, con el ciclo económico pasándose de rosca. Va a quedarse muy muy limitada para mayores subidas por su propio ciclo económico, como ya está viéndose en manufacturas. Y además más limitada aún por los líos chinos que sin duda tendremos el año que viene. El empleo reacciona siempre muy tarde a todo, y en otras ocasiones ya habían subido tipos hacía tiempo en la situación actual de empleo. Además como dice Bankinter en el artículo antes citado, la inflación en esta ocasión no le presiona para nada. Me voy a arriesgar pronosticando que no solo va a subir lento, sino más lento de lo que descuenta el mercado ahora mismo. No estoy solo en el pronóstico, algunos bancos de inversión grandes, no todos ni mucho menos, creen que así puede ser. Al menos a priori, luego ya veremos cómo vienen las cosas.

Goldman es uno de los que cree que los diferentes presidentes de la FED irán en sus innumerables discursos regionales bajando las perspectivas de subidas. Aunque yo veo demasiado poco, lo que Goldman cree que van a rebajar estas expectativas, creo que será más, lo cual evitará que todo este proceso sea tan malo para las bolsas. Y respecto a la subida de tipos aconsejo leer este interesante artículo de Funds People:

Lecciones de J.P.Morgan AM sobre los últimos ciclos de subidas de tipos

Otro factor a no perder de vista, es la sospechosa aversión al riesgo que les está entrando a las manos fuertes, y como ya comentamos la semana pasada, están deshaciendo de forma masiva posiciones en bonos de alta rentabilidad. De nuevo se informa de otro fondo en EEUU dedicado a este tipo de inversiones, que ha suspendido reembolsos del aluvión de ventas que tiene. Si hay aversión al riesgo hasta ese punto, no se debería esperar a medio plazo un inversor grande volcado con las bolsas precisamente.

Y hablando de riesgo ojo con la noticia del día de que el banco portugués Banif podría ser intervenido, aunque el banco lo ha desmentido, pero que sigue arrojando más leña al fuego de una banca periférica en la que pocos confían en la situación actual. Bueno en realidad no confían en ninguna europea. En EEUU con la ampliación de márgenes ya es otra cosa.

El saldo de los institucionales al cierre del viernes no sólo sigue siendo vendedor sino que se ha ampliado con respecto a lo que teníamos el jueves, por lo que este factor se mantiene como negativo para el mercado.

Los datos de China, producción industrial

Todo el planeta está pendiente de los datos macro de China para ver si por este flanco podemos tener algo de apoyo para las materias primas, con ese crudo que está de excursión por la zona de mínimos de 2004, nada menos, tras la OPEP dejar claro que si alguien quiere estabilizar el mercado va a ser a costa de su cuota de mercado.

Este fin de semana conocimos que la producción industrial de noviembre interanual mejora +6,2% desde el 5,6% anterior y se esperaba sin cambios.

También la inversión en activos fijos mejora en interanual +10,2%, lo que supone un mantenimiento cuando se esperaba una muy ligera bajada a 10,1%.

Por último, las ventas minoristas mejoran +11,2% desde el 11% anterior y mejor de lo esperaba una menor mejora a 11,1%.

Con todo, los tres son mejores de lo esperado, lo que ha dado un puntito de esperanzas de estabilización, pero deben ser más fuertes para que los inversores reaccionen. Está claro que los estímulos son el camino a seguir, pero estamos en malas fechas para ver una reacción a estos datos, ya que tenemos esta semana el FOMC, el vencimiento trimestral de derivados y después las vacaciones de navidad…. Y después el nuevo año chino. Por lo tanto, toca tener paciencia.

Los datos de Europa de hoy:

Italia:

IPC de Italia de noviembre cae -0,4%, lo esperado y lo mismo que la lectura anterior.

IPC de Italia noviembre interanual sube +0,1%, lo esperado y lo mismo que la lectura anterior.

Armonizado en el mes cae -0,4%, menos que el -0,5% esperado. Interanual mejora +0,2%, más que el +0,1% esperado.

Eurozona:

Producción industrial de la eurozona +0,6% en el mes cuando se esperaba +0,3%. Interanual +1,9% cuando se esperaba +1,3%

Como todos los inicios de semana, vamos a ponernos al día en cuanto a diversas estadísticas

Empecemos por los particulares y su encuesta de sentimiento de la Asociación Americana de Inversores Individuales, que es uno de los instrumentos de sentimiento contrario que más fiabilidad tienen de todos los que se publican y que dan pie incluso a sistemas de trading.

Estas son las últimas cifras disponibles:

Sentimiento inversores individuales

Opinión

Última semana

Penúltima

Antepenúltima

Alcista

28,50%

29,50%

32,40%

Bajista

29,90%

21,20%

26,00%

Neutrales

41,60%

49,30%

41,60%

La neutralidad sigue siendo la reina y los alcistas dan un paso adelante por encima de los bajistas. Los que no saben qué hacer llevan ya unas cuentas semanas siendo el mayor número y eso es significativo de la poca claridad de la situación, con la FED de fondo.

La media de 8 semanas sigue por encima de 30 y le ha costado nada menos que 19 semanas. Ahora está en 33,69%. Es la decimocuarta por encima de 29, con 29,35%, 29,44%, 30,81%, 31,29%, 32,17%, 33,08%, 33,36%, 34,36%, 34,91%, 35,03%, 34,86%, 35,4%, 34,39% como lecturas previas. Recordemos que la última vez fue a finales de junio de 2012. No fue una señal limpia, porque también estuvo por debajo del 29 otra vez a finales de año y principios de junio, por lo que hay que estar atentos por si hay recaídas en poco tiempo.

La última la dio en niveles de S&P 500 de 1.276. Y se vendió en 1.456. Es decir un beneficio de 180 puntos que no está nada mal. Sigue sin dar ningún fallo desde 1.987 en que se publican estas estadísticas.

El Bullish Consensus de Market Vane baja la lectura a 60% desde el 64% de la semana pasada. Sus lecturas hay que tomarlas de manera muy diferente a las de la AAII. Hay que tener en cuenta que este indicador de Market Vane está confeccionado mediante consultas no a particulares, sino precisamente a todo lo contrario, a profesionales del sector, es decir, CTA (Commodity Trading Advisors).

Tradicionalmente, de puertas adentro, en el mercado se considera que los CTA suelen estar en el lado correcto y que hay un indicador que miran con interés: el de la media de cuatro semanas. Por encima de 67% se interpreta como fuerte sentimiento alcista, que va menguando a medida que se aleja de ese nivel. La media de cuatro semanas baja a 61,75 desde 61,25.

Este indicador es uno de los más efectivos que existen para anticipar las tendencias bajistas cuando la media de 4 semanas baja de 50. Tiene un track récord impecable de acertar todos los grandes giros del mercado a la baja, es decir, de anticiparse antes que nadie a las tendencias bajistas, visto desde otro punto de vista, a confirmarlas.

1- Acertaron el crash de 1987 girando a bajistas antes de que pasara.

2- Acertaron el susto de 1998 girando a bajistas en cuanto se empezó a flojear, cuando a mediados de julio de 1998 el Dow Jones cayera de 9.36 la 7 a 7.467, es decir se metió entre pecho y espalda una bajada del 20,2% que hizo mucho daño al que no supo reaccionar a tiempo.

3- Pasaron a bajistas de forma continua desde primeros del 2000, cuando no parecía que vinieran los problemas y ya no pasaron de forma consistente a alcistas hasta que en el 2003 el mercado pasó a alcista.

4- En la crisis de 2007-2008 estuvo largo tiempo por debajo de 50...

5- En la última zona de problemas, entró por debajo de 50.

Sigamos con otros datos.

El porcentaje de volumen que viene de los famosos programas de trading de ultra corto de los 10 principales bancos mundiales y que nadie tiene muy claro cómo lo hacen, aunque cada vez empieza a haber más pistas y que sólo ponen para cuenta propia y a disposición de clientes con grandes fortunas, que fue en la semana anterior del 20,1%, queda en ésta en 27%. Hay que recordar que desde hace unos meses usan la trampa de dividir por dos el volumen habitual, por lo que si usáramos el cálculo antiguo, estaríamos hablando que la semana que cerca del 54% del total del volumen ha venido de este tipo de programas.

Podemos comprobar que en este tipo de operativas sigue dominando el mercado, creado por y para unas cuantas manos fuertes que hacen lo que les parece en cada momento.

Resumiendo la sesión, jornada de duras bajadas una vez más en Europa que mantiene su tendencia bajista de corto plazo. Al principio de la sesión nos ha servido como excusa para caer la bajada del petróleo, pero luego cuando ha rebotado las bolsas han seguido cayendo. El mercado de deuda de alta rentabilidad lo sigue pasando muy mal, con muy fuertes liquidaciones, lo que parece mostrar una clara aversión al riesgo de las manos fuertes. Es presumible que toda la semana va a ser muy volátil ante la importancia de las citas que tenemos en los próximos días.

.gif)

.gif)

.gif)

.jpg)

.jpg)