El mundo del crudo es uno de los más apasionantes que existe por el gran número de factores que lo influyen y de todo tipo. Desde el descubrimiento de yacimientos, rendimientos de las refinerías, pasando por los desastres naturales, navegando por las tensiones geopolíticas y aterrizando en la demanda y las condiciones macro que afectan a los precios.

Normalmente este mundo se reduce a ver y operar en los precios del crudo de referencia en EEUU (West Texas Intermediate) o del Brent, el de referencia en Europa, pero existen maneras de adentrarnos en aguas más profundas y especializadas de esta operativa.

Si damos un paso al frente y nos metemos por debajo de lo que representa el precio del crudo nos encontramos con la parte final del mundo del crudo, que son los derivados del refinado de esta materia prima que tiene los días contados, pero que, como los gatos, parece que tiene 7 vidas, extendidas con cada nuevo yacimiento descubierto con la sensación de que sea más grande del anterior.

En los días actuales, los precios del crudo han tenido una rebaja considerable afectado por dos vectores:

El primero de ellos es el descenso de las tensiones geopolíticas en varios frentes. El conflicto de Siria era muy peligroso por la posible intervención de una coalición en la zona con mando estadounidense y por el otro teníamos a Rusia, que actuaba como el perro del hortelano, y sin olvidar a Irán, que también estaba haciendo sus incursiones equilibrando la desigual balanza de fuerzas en la zona.

La intervención no se llevó a cabo, se llegó un acuerdo para la destrucción de las armas químicas siras y además internacionalmente se llega a otro acuerdo histórico con Irán para frenar durante unos meses su preocupante programa nuclear. El mundo ve esperanzado cómo se van reduciendo las capas de tensión internacional pero Israel califica el acuerdo como error histórico, por lo que siempre nos quedará este pequeño rescoldo que puede ser utilizado como excusa alcista en los precios.

No hay que olvidar también el conflicto en Libia y la revolución en Egipto, por lo que este factor geopolítico es el más importante no sólo por la gran producción de la zona, sino las reservas almacenadas allí y también por los problemas que los conflictos pueden generar a los canales de transporte que por allí pasan.

No debemos olvidar el foco creciente de tensión en China, con esa zona rica en recursos que está entre China, Japón y Corea del Sur. No es preocupante en el corto plazo porque los recursos no están siendo explotados, por lo que no pueden suponer una interrupción del suministro mundial como pasaba con los problemas en Oriente Medio.

El otro vector es sin duda la crisis económica. Ésta generó un problema de demanda los primeros años pero los precios no tardaron mucho en encontrar excusa en las tensiones internacionales. Los precios subieron tanto que amenazaron con crear más problemas económicos reduciendo demasiado la renta disponible de los estadounidenses, algo que obligó a pensar en sacar reservas al mercado para rebajar los precios, algo que fue apoyado desde Europa por países como Francia.

Tampoco se descarta un movimiento de aumento drástico de las reservas del país para poder eliminar los picos de tensión en el precio por especulación de escasez de combustible en un conflicto serio que dure más de lo que las reservas pueden aguantar.

Pues bien, visto esto, damos un paso al frente y nos introducimos un poco más allá que el simple precio del crudo.

Como toda materia prima, tenemos que es el punto de partida y hasta que llega a nuestras manos pasa varios procesos, encontrándonos con compañías que forman parte de cada paso o bien que engloban todas ellas.

Las que más peligro tienen son aquellas que se encuentran en la mitad del proceso, las refinerías, ya que son fachadas a dos calles, deben estar pendientes de los precios a los que compran el crudo y también de los precios a los que venden sus productos, los derivados del crudo.

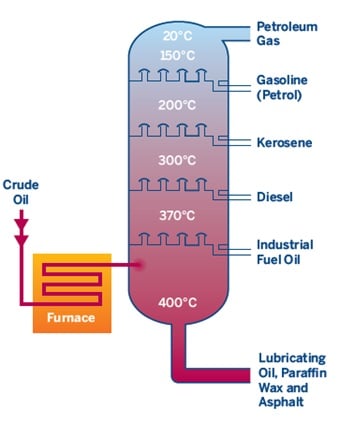

Una vez el crudo entra en la refinería, a grosso modo, se calienta hasta los 400 grados centígrados y se mete en una instalación de destilación en donde, en función de sus puntos de ebullición, se van sacando los diferentes productos que a su vez se vuelven a tratar para obtener los diferentes productos finales con las calidades marcadas por la compañía.

En este gráfico del CME pueden ver una ilustración del mismo:

En este gráfico del CME pueden ver una ilustración del mismo:

Ilustración por CME

Como se puede uno imaginar, cuantos más productos nuestra refinería saque a mercado, más frentes de precios tendremos abiertos. Aquí es donde entran los márgenes y donde habita el crack spread.

Nuestra refinería necesita comprar crudo y vender uno o varios productos, por lo que nos interesa comprar el crudo barato y vender el producto alto, algo que no siempre pasa, pero a veces las circunstancias abren una ventana ventajosa para nosotros durante un tiempo, así que es natural que intentemos sacar partido a la misma buscando fijar los márgenes de cara al futuro, por lo que se pueden utilizar productos derivados con entregable como los futuros sobre el crudo, gasolina, diésel y calefacción. Dado que el mercado se mueve y para nuestros intereses tenemos muchos frentes, fijar en todo momento los márgenes de las operaciones es algo vital para saber bien los costes, y utilizando estas operativas, las refinerías pueden saber perfectamente estos costes muy por adelantado. Si a la evolución de estos spreads, le añadimos las reservas, capacidad de utilización y otros indicadores, se puede tener una mejor idea de qué es lo que se le viene encima a las empresas del sector.

No existe un solo crack spread, ya que podemos añadir más productos a la ecuación y tendremos proporciones distintas del mismo. Evidentemente, no todas las refinerías en EEUU tienen las mimas proporciones de refinado pero sí aparecen algunos bastante más usados que otros dependiendo de la región de refinado en la que estemos.

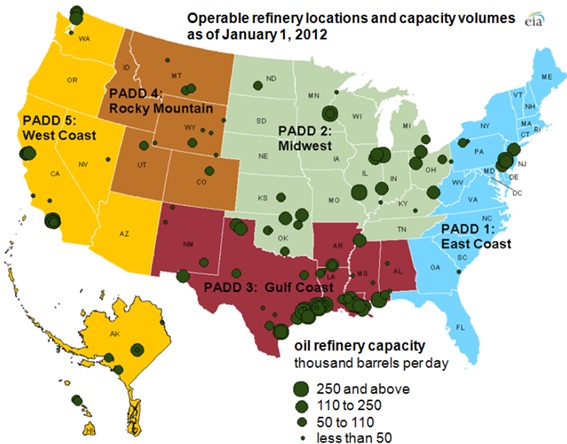

Las regiones están determinadas por el PADD, Petroleum Administration for Defense District.

El PADD 1 (Costa Este) se compone de subdistritos:

- 1A (Nueva Inglaterra): Connecticut, Maine, Massachusetts, New Hampshire, Rhode Island, Vermont.

- 1B (Atlántico Central): Delaware, District of Columbia, Maryland, New Jersey, New York, Pennsylvania.

- 1V (Atlántico Inferior): Florida, Georgia, North Carolina, South Carolina, Virginia, West Virginia.

PADD 2 (Medio Oeste): Illinois, Indiana, Iowa, Kansas, Kentucky, Michigan, Minnesota, Missouri, Nebraska, North Dakota, South Dakota, Ohio, Oklahoma, Tennessee, Wisconsin.

PADD 3 (Costa del Golfo): Alabama, Arkansas, Louisiana, Mississippi, New Mexico, Texas.

PADD 4 (Montañas Rocosas): Colorado, Idaho, Montana, Utah, Wyoming.

PADD 5 (Costa Oeste): Alaska, Arizona, California, Hawaii, Nevada, Oregon, Washington.

Como muestra del daño que hizo el Katrina, vean en este gráfico dónde se concentra la gran mayoría de las refinerías de EEUU.

Cada región no es igual a otra, pues unas refinerías tienen mejor acceso a un determinado tipo de crudo o más o menos cercanía a puntos de almacenamiento estratégico de crudo, como Cushing en Oklahoma, y punto de entrega del NYMEX (muy accesible para las del PADD 2). Precisamente estos días ya se está poniendo en marcha un oleoducto que ayuda a pasar crudo de Cushing al Golfo de México, por lo que habrá una mayor circulación de este movimiento de crudo dentro de EEUU.

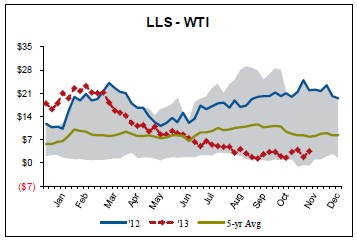

También, para complicar las cosas más, las refinerías pueden cambiar el tipo de materia prima de utilizan, pasando del WTI (West Texas Intermediate) al LLS (Louisiana Light Sweet) y hacer otro tipo de spread aprovechando su mayor o menor cantidad de sulfuro.

Scotiabank

Todo este lío no afecta a valores como Exxon o Chevron porque ellas también extraen el crudo, por lo que sólo se preocupan de los costes de producción y el precio de venta de los productos acabados. Ahora, las refinerías como Tesoro o Valero, son las que andan de cabeza con todo esto.

- Spread 1:1

Si nuestro negocio, o división, produce sólo un producto, se puede utilizar un básico 1:1, es decir, 1 barril de crudo por 1 barril de producto.

Como siempre compramos crudo y vendemos producto, de forma natural estamos cortos del spread, así que siempre se anda buscando ponerse largo del mismo, por lo que debemos estar atentos a los factores que cierren el spread, como una subida de los precios del crudo y bajada de los precios de las gasolinas, por ejemplo. Si tenemos unos costes altos que no podemos bajar y el margen de refino cae, el beneficio natural de nuestro negocio se va a resentir mucho, así que más nos vale estar atentos a estas cosas.

Tiene una dificultad añadida pues el crudo se valora en dólares por barril y la gasolina, por ejemplo, hay que multiplicar por 42, ya que son 42 galones por barril. Evidentemente, estamos muertos cuando el precio de la gasolina caiga por debajo del precio del crudo.

Existen varios casos en donde la situación se hace lo suficientemente peligrosa como para tener que abrir posiciones nuevas en el mercado de contado aunque no se necesiten en nuestro día a día, en concreto, venderlo. Imaginemos que nuestro proveedor de crudo es una perforadora de aguas profundas del Golfo de México y nosotros estamos tierra adentro, con un contrato de venta de nuestro producto a una empresa de Europa, por ejemplo. Si nuestro proveedor falla por el huracán Katrina, quizá necesitemos llevar a vencimiento el contrato de crudo y quedarnos con el entregable para compensar.

También está el caso en donde, por ejemplo, podemos tener problemas en nuestras instalaciones y no podemos producir (el proveedor nos da crudo que no podemos almacenar, y no podemos crear producto), por lo que quizá tengamos que hacer alguna jugada y buscar entregable en la pata del producto para poder satisfacer a nuestros clientes, e incluso vender el spread entero para deshacernos del crudo que nos van a dar para producir ese producto (corto crudo, largo de producto).

El spread anterior es el más sencillo, pero se puede complicar más en función de las proporciones de producción de nuestra refinería. En EEUU, hay varias regiones de refino y cada una de ellas está caracterizada por un spread, como por ejemplo:

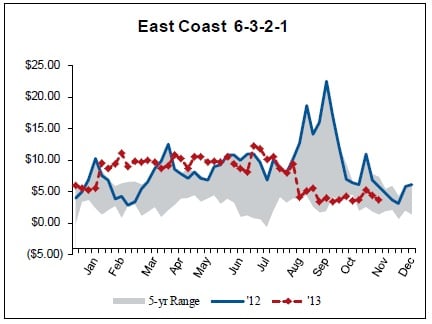

Costa Este: 6-3-2-1: (Brent).

Chicago: 2-1-1: (WTI)

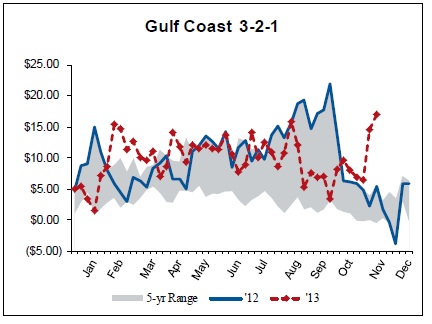

Costa del Golfo: 3-2-1 (LLS)

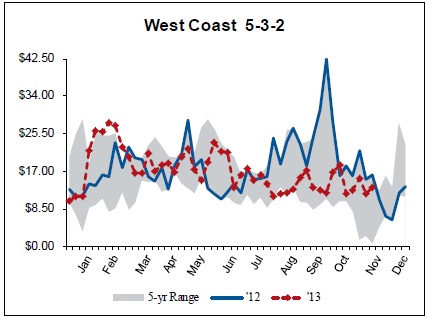

Costa Oeste: 5-3-2

- Spread 5:3:2 y 3:2:1.

Son de los spread más comunes ya que es normal encontrar que los porcentajes de refinado de las instalaciones son más o menos el doble de producción de gasolina que de diésel , en el caso del 3:2:1. Si el rendimiento del diésel es más bajo, entonces se tiene el 5:3:2. Todo esto parece algo sencillo, pero es que las matemáticas de las refinerías no son exactas en este sentido, por lo que siempre nos sobrará algo en alguna pata.

Scotiabank

- Spread 6:3:2:1

Este spread es el menos común y a los 6 barriles de crudo se le añaden en la operativa 3 de gasolina, 2 de diésel y 1 de residuos (fuel oil).

Un operador común del spread anterior es Sunoco utilizando precios de Platts (http://www.platts.com) del Puerto de Nueva York debido a que su producción genera muchos residuos.

Scotiabank

¿Y hay algo de esto en opciones?

Sí, claro, pero la opción está estandarizada a un spread 1:1, por lo que es más general que los anteriores. Los otros spreads, al estar hechos con futuros, se adaptan mejor a las necesidades de cada refinería y es el trader el que lo confecciona. El día del vencimiento no hay entregable físico, se entrega un futuro y es éste el que tiene entregable, como las opciones sobre renta fija.

La operativa es la misma pero con las ventajas de las opciones, que da el derecho pero no la obligación.