¿Qué es la covarianza financiera?

La covarianza mide la dirección y cuantía de la rentabilidad esperada de un activo en relación a la rentabilidad esperada de otro. Una covarianza positiva significa que ambos valores se mueven en la misma dirección, si la covarianza es negativa, se mueven en sentido inverso. Es decir, nos sirve para saber como se comporta una variable en función de otra variable. Por ejemplo, podemos medir cómo se comporta un activo, a priori refugio, como el oro frente al S&P 500 cuando se producen episodios de volatilidad.

Si la covarianza entre ambas variables es menor que 0 hay una relación negativa. Esto significa que ambas variable se mueven en sentido inverso. Por ejemplo, si cuando el S&P 500 sube, el oro baja entonces la covarianza sería negativa porque se mueven de forma inversa. Si el dato es mayor que 0 entonces se entiende que la covarianza es positiva, lo cual indica que se mueven en una dirección similar. Mientras que si la covarianza es igual a 0 quiere decir que no hay una relación entre ambas variables, ni positiva ni negativa.

¿Cómo se calcula la covarianza financiera?

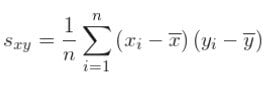

La fórmula de la covarianza no es sencilla de aplicar, ya que se necesitan conocer varios datos previamente y la fórmula se representa de la siguiente manera:

Se entiende de la siguiente manera,

- y con acento: media de variable Y

- x con acento: media de variable X

- i: posición de observación

- n: número de observaciones

Un ejemplo de la covarianza sería el siguiente, tenemos una variable X con los siguientes datos: 1, 4, 6 y una variable Y con estos: 2, 5, 7 entonces se puede realizar al siguiente operación:

X = 1 + 4 + 6 / 3 = 3,66

Y = 2 + 5 + 7 / 3 = 4,66

Ahora covarianza igual a: (1- 3,66) x (2 – 4,66) + (4 – 3,66) x (5 – 4,66) + (6- 3,66) x (7 – 4,66) / 3 = -3,36

Aquí tendríamos una covarianza negativa en el que las variables se mueven de manera inversa y tienen relación entre ellas.

Aunque es una compleja fórmula matemática, nos puede dar muchos datos a la hora de entender la relación de mercado entre varios tipos de activos. Si queremos descorrelacionar la cartera, para añadir activos que tengan un comportamiento inverso a los que tenemos para protegernos de posibles caídas, utilizar la covarianza es muy acertado. Por ejemplo, podemos tener en cartera un 80% de exposición a la renta variable americana. En este sentido, sería positivo tener otro activo que tengan un comportamiento inverso para que, si esta cae, los otros activos suban y así hagan contrapeso limitando las caídas y el riesgo de nuestra cartera.

La inversión no es una ciencia exacta y es posible que una vez que hayamos elegido esos activos para descorrelacionar no funcionen como habíamos pensado. Ya que la covarianza siempre se realiza con datos pasado que pueden repetirse o no en el futuro. Por eso, aunque nos puede servir para formar una cartera o para hacer análisis técnico e invertir, siempre existe ese margen de error.

Por todo ello, la covarianza financiera es un elemento a tener en cuenta a la hora de invertir, tanto para hacer estrategias de trading, como para conformar una cartera y tratar de limitar los riesgos de la misma para hacer frente a posibles caídas y minimizarlas. En su contra juega que el mercado no es una ciencia exacta y que los inversores pueden reaccionar o no igual que lo hicieron en situaciones similares del pasado. Por tanto, conviene utilizarla con ciertos matices por los motivos mencionados anteriormente.