Añadir Estrategias de Inversión en Google

Primero, las empresas para quienes el distanciamiento social presenta un problema casi imposible de resolver porque necesitan que sus clientes estén cerca.

Las aerolíneas son el ejemplo por excelencia. ¿Cuánto tiempo pasará hasta que estemos tan cómodos volando en aviones como lo estuvimos antes de la pandemia si es que en algún momento lo volvemos a estar?

Según la Administración de Seguridad del Transporte, la semana pasada, los viajeros que pasaban por controles de seguridad de los aeropuertos de los EEUU todavía eran un 80% menos respecto al año anterior.

La recesión causada por el virus podría tener un impacto aún más duradero en la industria de las aerolíneas que el virus en mismo. En la gran crisis financiera, las millas recorridas solo volvieron a los niveles de 2007 a finales de 2013.

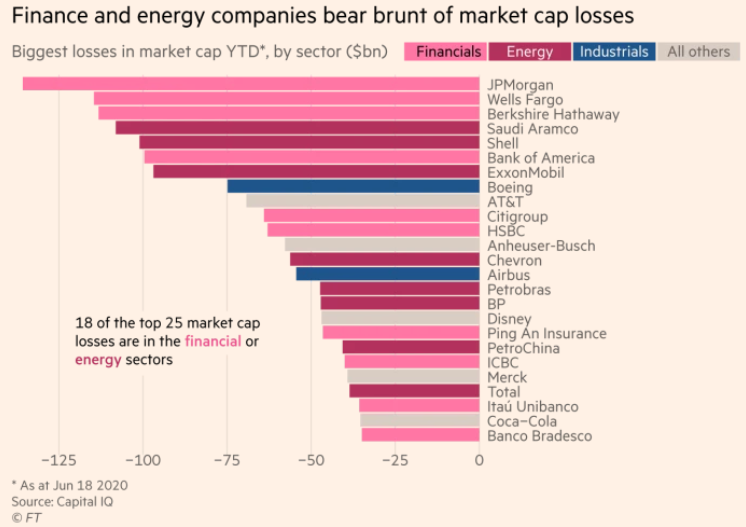

Boeing y Airbus se encuentran entre las compañías que más pérdidas han tenido en 2020 por la preocupación de una caída indefinida de la demanda de aviones.

Las empresas que producen bebidas alcohólicas generalmente se consideran una inversión defensiva porque desgraciadamente su consumo suele aumentar en épocas difíciles, pero habitualmente bebemos en bares y restaurantes llenos de gente.

AB InBev en abril vendió casi un tercio menos de cerveza que el año anterior.

Los casinos, las empresas de catering y las relacionadas con el ocio también están en esta categoría.

El valor de cotización de las acciones de Simon Property, el mayor operador de centros comerciales de EEUU, se redujo a la mitad este año. Incluso Disney, que produce gran parte de las películas que hemos estado viendo desde casa durante el periodo de confinamiento, ha sufrido pérdidas muy graves, alrededor de una cuarta parte de sus ingresos y una cantidad desconocida por las pérdidas aun sin cuantificar generadas por los parques temáticos donde las multitudes que habitualmente acuden, actualmente no pueden hacerlo, lo que podría agravarse aún más si continúan aumentando los rebrotes de la pandemia en EEUU y se vuelven a imponer medidas de distanciamiento social.

También lógicamente el sector industrial se ha visto muy afectado, ya que han sufrido una disminución muy acusada de la demanda de sus productos. Las líneas de producción de las compañías deben adaptarse para mantener a los trabajadores seguros y algunos de los cambios que deben implementar para garantizar la seguridad de sus trabajadores pueden ser permanentes.

Si además la compañía tiene procesos altamente especializados las medidas son aún más costosas, y en este grupo entran desde fabricantes de automóviles hasta las industrias de productos químicos.

General Electric, que ya se estaba recuperando de décadas de malas decisiones de inversión, ha visto caer en un 30% sus acciones este año.

En cuanto a las compañías de energía, el problema es aún más complicado, donde el mayor perjuicio lo ha causado la disminución de la demanda de combustible, que llevó a inundar de petróleo todas las instalaciones de almacenamiento, tanto en tierra como en el mar, durante el parón de la actividad producido en el primer trimestre del año a causa de la pandemia.

La Agencia Internacional de Energía espera que la demanda de petróleo caiga casi un 20% en el segundo trimestre.

El precio del crudo Brent es un 40% más bajo que en enero, incluso después de rebotar desde sus mínimos de abril.

Compañías petrolíferas como Shell y Aramco están sufriendo graves pérdidas. El sector de esquisto bituminoso de EEUU casi siempre ha sido rentable pero requiere de grandes inversiones que a les llevaron a adquirir grandes niveles de endeudamiento que ahora no pueden afrontar, que ha llevado a muchos productores a la quiebra. Se espera que más compañías entren en quiebra.

Finalmente los bancos, las aseguradoras y los administradores de activos son las empresas a las que más ha perjudicado la crisis. Los beneficios de todas estas compañías son sensibles a los tipos de interés, que a causa del covid-19 se han reducido.

La política del banco central y la disminución de las expectativas de crecimiento han llevado el rendimiento del Tesoro a 10 años del 1,9% al 0,7% desde el comienzo del año, y han establecido tipos a corto plazo en cero.

Para los bancos, una de las mayores preocupaciones es el riesgo de que la recesión conduzca a oleadas de impagos de los créditos que en muchos casos, tanto empresas como particulares no van a poder afrontar.

Incluso los grandes bancos como JPMorgan y Bank of America, que poseen amplios márgenes y se consideran empresas muy solventes, han perdido una cuarta parte de su valor este año.

Hay que tener en cuenta que, a excepción del primer grupo de compañías que hemos mencionado, lo que ha hecho el covid-19 es detonar problemas preexistentes. La industria pesada ha tenido en cuenta el gasto estancado en equipos de capital durante años y la caída de los tipos de interés ha estado presionando a los bancos desde la gran crisis financiera.

Un ejemplo claro de cómo la pandemia ha empeorado los problemas existentes es Berkshire Hath de Warren Buffett, que tiene una gran sobreponderación de compañías del sector financiero y también tiene mucha exposición en las empresas del sector industrial y energético.

Después de la última crisis, BBerkshire proporcionó efectivo a los bancos en dificultades a altos tipos de interés. "Esta vez, dada la intervención de la Fed, nadie necesita una asistencia tan cara, como el propio Buffett ha reconocido con pesar."

En esta situación nos preguntamos: ¿Cuántas sucursales pueden permitirse mantener abiertos los bancos? ¿Es razonable una mayor inversión en hidrocarburos de esquisto? ¿Debe la industria de automoción tomar medidas para reducir la capacidad? ¿Berkshire Hathaway, en su forma actual, tiene sentido financiero?

Siga la actualidad de los mercados en La Bolsa Hoy