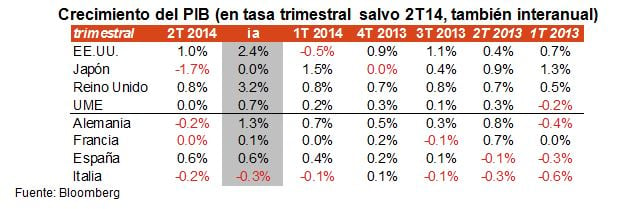

Y es que cualquier análisis debe realizarse teniendo en cuenta, al menos, el dato del primer trimestre. Porque la fuerte recuperación de EEUU (+1,0%) y la intensa caída de Japón (-1,7%) en el segundo cuarto del año están condicionadas por el no menos destacado avance y contracción, respectivamente, del trimestre anterior (-0,5% y +1,5%). Pero también el PIB de Alemania en el 2T14 (-0,2%) se ha visto alterado por el buen arranque del año (+0,7%).

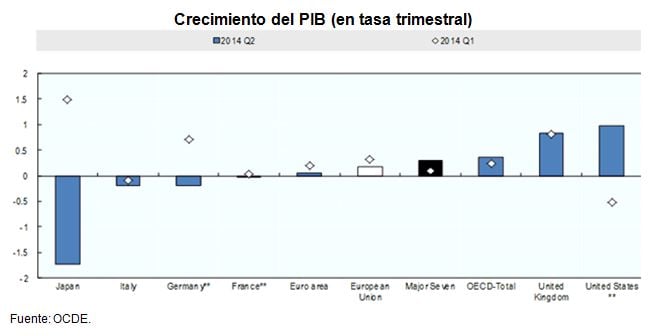

Aceptando las limitaciones de una mera agregación, el PIB de los países de la OCDE avanzó en el 2T14 un 0,4% (en tasa trimestral) es decir, más que en el 1T04 (0,2%) aunque, desde luego, por debajo del potencial y de lo que se anticipaba al principio del año. En cualquier caso, es posible seguir contemplando un crecimiento global a tasas del 3,0%-3,5%, tal y como se desprende de la reciente recuperación de los índices de sentimiento empresarial. Si se cumple la relación histórica entre éstos y la actividad, se dejaría atrás el “parón” económico de la primera mitad del año.

Porque los índices de sentimiento han dibujado una recuperación, con EEUU como el país donde más aumenta, en claro contraste con la UME, donde asistimos a una nueva cesión.

.jpg)

En este contexto, la Reserva Federal de EEUU (Fed) prosigue en la gradual reducción de la compra mensual de bonos (tapering). Desde que la comenzó el pasado mes de diciembre, no ha acelerado su ritmo (-10.000 millones en cada FOMC), a pesar de la mejoría de los indicadores económicos y del repunte de la inflación.

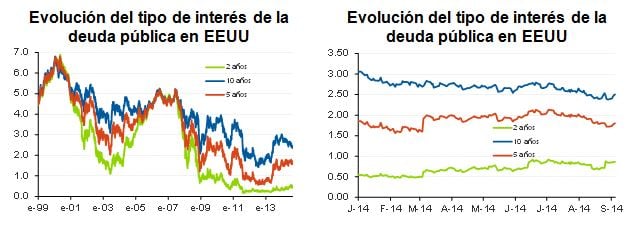

La curva del USD ha repuntado, pero apenas ligeramente, situándose en niveles claramente insuficientes para iniciar recomendación de compra. Sólo lo haremos cuando el T-Note a 10 años supere la zona del 3,0% (es decir, la cota alcanzada a finales del pasado año).

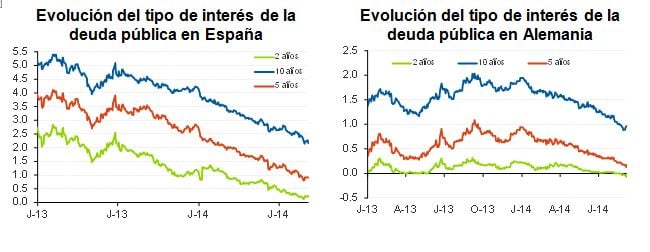

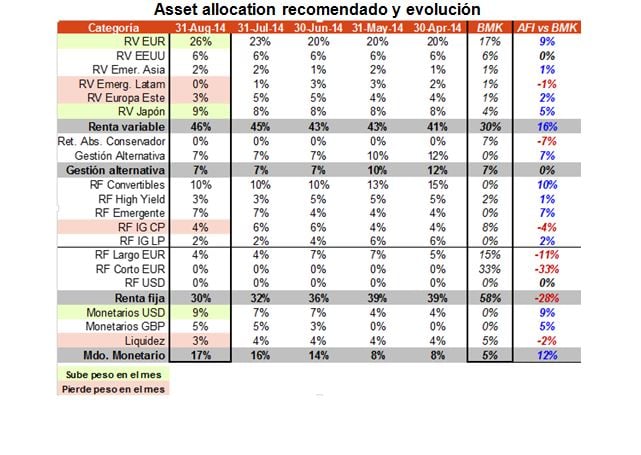

El contraste sigue siendo, y cada vez más intenso, el Área euro. La excesivamente reducida tasa de inflación, el elevado desempleo, el anémico crecimiento del PIB, las negativas perspectivas de crecimiento del crédito bancario (por más que se apliquen las nuevas TLTRO), etc. han llevado al BCE a situar los tipos en el 0,05% y a anunciar la compra de instrumentos de renta fija. A partir del próximo mes de octubre adquirirá bonos, más concretamente ABS y covered, es decir, dos tipologías de activos de renta fija emitidos por entidades financieras que están respaldados por créditos hipotecarios y por créditos a empresas. De momento, el BCE no da el paso de comprar deuda pública (es decir, bonos emitidos por los Tesoros nacionales) pero reconoce que se ha debatido esta posibilidad. En mi opinión, si el ciclo económico persiste en su deterioro, el BCE terminará por comprarlos. Observamos margen de cesión en la curva de tipos de España, de ahí que estemos recomendado invertir en el Bono a 10 años. En sentido contrario, consideramos que la curva alemana ha dibujado un suelo: vendemos Bund.

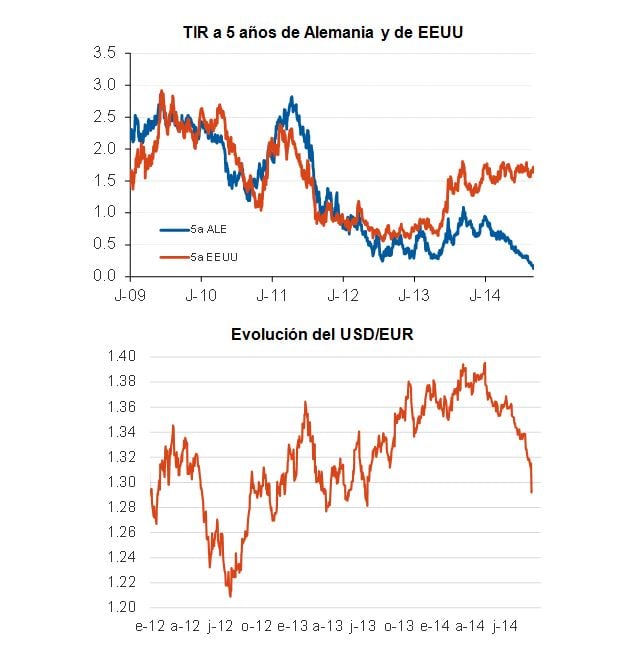

Divergencias monetarias, por tanto, entre EEUU, el Reino Unido y la UME que intensificarán los diferenciales de tipos de interés en los distintos tramos de las curvas y, con ello, deberían condicionar la evolución de los tipos de cambio, favoreciendo una depreciación del euro. Precisamente, uno de los movimientos más destacados de las últimas sesiones está siendo la evolución del tipo de cambio del euro, que ha perdido valor frente a la mayoría de las monedas, en un movimiento que podría no haber hecho más que comenzar.

En este contexto los mercados bursátiles han continuado con una tendencia alcista, solo interrumpida entre finales de julio y principios de agosto por la situación en Ucrania y la debilidad de los indicadores de la UME. Pero sendos factores condicionaron en mayor medida la evolución del Eurostoxx (y en especial de las bolsas periféricas) que del resto de mercados, especialmente los emergentes.

Como se observa en el gráfico adjunto, el Lyxor ETF MSCI Emerging Markets (convertido a EUR) es el que muestra una mayor revalorización en 2014 (y ello a pesar del negativo comportamiento hasta mediados de marzo). Aprovechamos esta recuperación para reducir posiciones que destinamos a RV Eurostoxx y a RV Periferia UME dado que esperamos que la reciente depreciación del EUR permita una mejora de los indicadores económicos.

AFI (Analistas Financieros Internacionales)

Afi aglutina a ocho empresas altamente especializadas en el suministro de sistemas de información, formación, asesoramiento y consultoría económico-financiera. Sus veinte años de vida han coincidido con la más intensa transformación de la economía española -de su sistema financiero, de sus empresas y de las Administraciones Públicas; la estabilidad de su equipo de dirección, la cualificación académica y técnica de los mismos, así como su extracción multidisciplinar, son garantías de una orientación rigurosa en la práctica de la consultoría.

Aunque la orientación inicial de nuestros trabajos, descansó en nuestra especialización en el campo de las finanzas y de los mercados financieros, en la actualidad Analistas proyecta sus líneas de consultoría y formación a la gestión económica y al apoyo de formulación de estrategias, en el conjunto del sector privado y en las administraciones públicas.

Desde el conocimiento de la realidad en la que operan nuestros clientes, de la dinámica sectorial en la que están inmersos y de su posicionamiento relativo, nuestra colaboración se asienta sobre una base de continuidad, de respuesta permanente y estrecha relación con los equipos humanos de nuestros clientes. Esa integración permite que nuestro trabajo como consultores asuma un elevado grado de exigencia y dedicación, y, en todo caso, una aportación de resultados.

Estrategias con LYXOR ETF:

Lyxor Asset Management, Sociedad Gestora filial 100% del Grupo Société Générale y una de las principales Gestoras de ETFs en Europa con más de 70.000 millones de euros en activos bajo gestión, tiene más de 100 ETFs registrados en el mercado Español, que le dan acceso a una gran variedad de activos.

Entre los LYXOR ETF, destacamos:

1.- LYXOR ETF Ibex 35 que replica la evolución del índice Ibex 35 con Dividendos Netos que está compuesto por los 35 valores con mayor capitalización bursátil del mercado español, con reinversión del dividendo neto que entregan las compañías que forman el índice. Tiene un patrimonio superior a los 930 millones de euros a Agosto 2014, y una comisión de gestión de 0.30% anual.

2.- LYXOR UCITS ETF Euro Stoxx 50 que replica la evolución del índice Euro Stoxx 50 más representativo de la Zona Euro. Tiene un patrimonio superior a los 5.010 millones de euros a Agosto 2014, y una comisión de gestión de 0.20% anual.

3.- LYXOR ETF S&P 500 que replica la evolución del índice americano S&P 500 compuesto por las 500 principales compañías del mercado estadounidense. Tiene un patrimonio superior a los 580 millones de euros a Agosto 2014, y una comisión de gestión de 0.15% anual.

4.- LYXOR ETF Japon (Topix) que replica la evolución del índice Topix Gross Total Return compuesto por más de 1740 compañías niponas. Tiene un patrimonio superior a los 650 millones de euros a Agosto 2014, y una comisión de gestión de 0.45% anual.

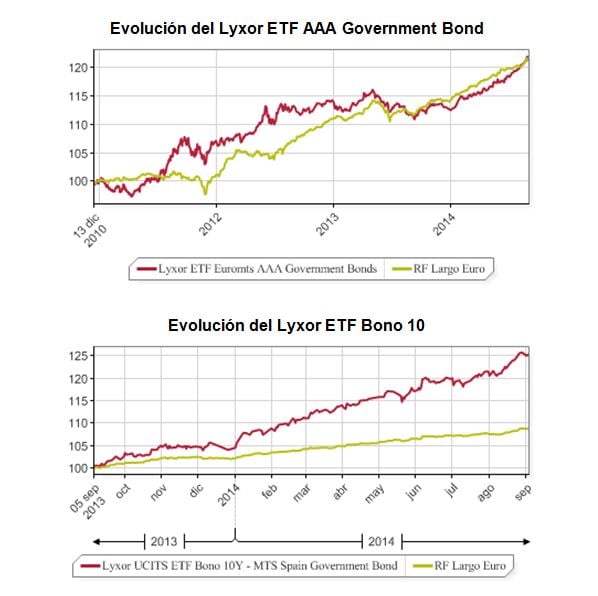

5.- LYXOR UCITS ETF Bono 10Y – MTS Spain Government Bond que replica la evolución del índice MTS 10Y Spain Government Bond que ofrece una exposición a bonos españoles con 10 años de vencimiento. Tiene un patrimonio superior a los 20 millones de euros a Agosto 2014, y una comisión de gestión de 0.165% anual.

Los ETFs son Fondos cotizados en Bolsa que combinan las ventajas de las Acciones (sencillez, flexibilidad y cotización continua en Bolsa) con las de los Fondos de inversión tradicionales (Diversificación).

Para más información sobre los Lyxor ETFs, puede llamar al teléfono 900 900 009 o en la página web www.lyxoretf.es