Esta semana amanecía bajo el aviso de la agencia de calificación crediticia S&P, que rebajaba el rating de Brasil a un escalón de “bono basura”. Durante muchos años, las economías emergentes han sido calificadas como High Yield, o bonos de elevado rendimiento, pero tras el boom de los famosos “BRIC”, la economía logró un importante hito, que consistía en el reequilibrio global de la misma. El crecimiento de China exigía las materias primas de Brasil y Rusia, y permitía comprar tecnología India.

Los nuevos mercados de 3.000 millones de nuevos consumidores, permiten las importaciones a las economías desarrolladas y el nacimiento de la mano de obra barata en África. El equilibrio perfecto del capitalismo, se vió truncado por la elevada codicia de los banqueros, gracias a la enorme burbuja de deuda, provocada por las hipotecas subprime.

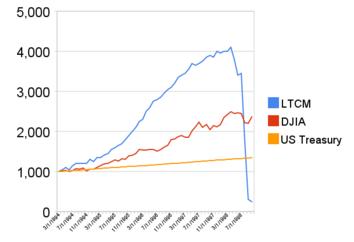

La burbuja tiene orígen en Connecticut, lugar en el que Myron Scholes y Robert C. Merton, junto con su equipo de extraordinario talento intelectual, fundaron de la mano de John Meriwether, el Long Term Capital Management en 1.994. El LTCM era un fondo de retorno absoluto, que buscaba estrategias de arbitraje combinadas con un elevado apalancamiento. El fondo empezó con un insultante éxito, lo que permitió a Scholes y Merton, ganar el Premio Nobel de Economía en 1.997, por un nuevo método para determinar el valor de los derivados. El resultado del fondo anualizado, permitía rentabilidades netas por encima del 40%, lo que era un hito impresionante, capaz de doblar el retorno anualizado neto del legendario Warren Buffett; el hombre más poderoso de Wall Street. Sin embargo, lo que parecía imposible, terminó en tragedia y en el verano de 1.998, el fondo LTCM, palmó la friolera de 4.600 millones de USD, en menos de cuatro meses, como consecuencia de la crisis financiera de la deuda rusa. Para evitar el colapso financiero y el miedo que derivara en un nuevo crash bursátil, la Reserva Federal de los Estados Unidos, presidida por Alan Greenspan, resolvió las fuertes caídas bursátiles, con una intervención que tapó el enorme fracaso del fondo de los ex chicos de Salomon Brothers.

En 1.999, el cortoplacismo de nuestra sociedad, degeneró una vez más en el reconocimiento social, al elevar a los altares financieros como héroes, concretamente a Greenspan, Rubin y Summers, como los hombres que salvaron al mundo, según la portada de “The Times”.

Para evitar el colapso, comenzaron una política monetaria, destinada única y exclusivamente, a salvar los mercados financieros y a protegerlos de sus riesgos. Los riesgos derivados de los productos apalancados, permitieron una explosión de instrumentos derivados, que servían como cobertura a las posiciones apalancadas, para cubrir posibles pérdidas. De esta manera, surgieron los famosos, “ABS, CDS, MBS”,... Rescatar el fondo Long Term Capital Management, fue un error enorme bajo mi punto de vista, puesto que la economía desde entonces, ha permanecido en un rango lateral, como consecuencia del enorme problema que se avecinaba y que hombres como Soros o Buffett, se encargaron de advertir, al prever que la proliferación de productos derivados, terminaría ni más ni menos que como ha terminado; ¡poniendo en jaque mate al sistema capitalista!

Tras el estallido de la burbuja subprime en 2.008, el mundo capitalista lleva nada menos que 5 años desendeudando el enorme apalancamiento financiero, y para suplir dicho desendeudamiento, los principales bancos centrales del mundo, han tenido que generar inflación, para evitar el colapso económico. La burbuja financiera de los productos derivados, pasó de los 126 billones en 2.002, a 700 billones en 2.011, lo que manifiesta la ingente burbuja que se ha desatado en el sistema capitalista.

Pero claro, el desendeudamiento ha generado otro problema y nuevamente la humanidad, reflejada en un orden económico capitalista, ha decidido optar por la facilidad, la salvación de manera heroica de una economía maltrecha, que parte de un error de facto, cometido en 1.998, que costó al mundo nada menos que 4 billones de USD. Sin embargo ahora, rescatar el sistema capitalista ha costado al mundo más de 4 trillones de USD, que se han socializado, pasando a formar parte de los grandes balances de los bancos centrales, en una época llena de desafíos económicos, en los que las economías deberán combatir de igual manera enérgica la deflación como la inflación y que a día de hoy, nadie está preparado para comprender hacia dónde derivará nuestra querida economía.

Esta semana he observado atentamente de qué manera el Banco Central Brasileño ha enseñado músculo en forma de reservas, 376 billones de USD en reserva de divisa extranjera preparada para combatir la deflación y el BCE ha sentado las bases para atacar la deflación y empezar una guerra cuantitativa enfocada hacia el crecimiento, marcado claramente por la complacencia de Alemania, originada por unos resultados que de momento no han sido desafiantes en la economía americana. Pero en mi opinión, los riesgos inflacionistas no son de corto plazo, y poner toda la artillería para arrancar nuevamente el dinamismo económico, ¡es un error! puesto que en la próxima década deberemos enfrentarnos a una serie de crisis, del mismo modo que lo hemos venido haciendo en el último lustro.

Como defendía en gran Ludwig von Mises, no existe ningún medio para evitar el colapso final de un “boom” originado por la expansión del crédito. La alternativa es, si la crisis estallará pronto, como resultado de un voluntario abandono de la política expansionista, o más adelante, con la final y total catástrofe del sistema monetario en cuestión. Bernanke, desafiando la palabra de von Mises, ha decidido acatar la crisis por el camino corto, apartando a un lado las teorías del economista austríaco y dejando en entredicho el mercado y por ende a la economía, en un limbo financiero que podría aniquilar las esperanzas más puras de los padres del capitalismo.

Como Trader poco me importa el desenlace de la economía, pero como parte del sistema, entiendo que los errores provocados por las autoridades monetarias podrían desencadenar en una barra libre de liquidez que terminaría resolviendo un problema, pero sentaría las bases para una inflación venidera, de la que bien segura estoy que oiremos hablar. De momento, me centraré en escuchar atentamente al mercado, puesto que al fin y al cabo, si Europa y los BRIC optan por estimular la economía con una nueva fiesta de liquidez, optaremos en Blackbird, por sentar las bases de nuestro Asset Allocation, en compañías cíclicas, en vender euros y en observar expectantes hacia qué bonos se dirigirá la compra de activos si así sucediera. Al fin y al cabo a mí no me corresponde actuar en base a las políticas monetarias, simplemente acatarlas desde el oscuro prisma de la crítica constructiva, para tratar de solapar mi operativa, con las propias condiciones implícitas en el mercado, bajo el único propósito de aceptar las conclusiones y atacarlas de la única manera que debo hacerlo; ¡desde mi Trading Desk!

Gisela Turazzini

Blackbird CEO