¿De dónde viene la expresión conocer el percal?

Lo pueden ver en esta cita:

percal (del francés ‘percale’) era la palabra que señalaba en siglos anteriores una tela de algodón blanca o estampada, de escaso precio y de poco valor. La frase o dicho no nace en el mundo taurino, sino en el que se atañe al gremio de la sastrería, y se expresa cuando una persona conoce las malas artes de otro, o las características morales de alguna persona. Esto es: se conoce cuáles son las intenciones de uno porque se conoce el talante del individuo en cuestión. Es tanto como cuando se dice ‘Saber de qué pie cojea uno’ o ‘Saber de qué pasta está hecho uno’ o ‘Saber de qué va uno’.

Los sastres y “retaleros” eran especialistas en conocer el percal;

Fuente: http://padronel.net/2007/01/18/origen-de-dichos-y-expresiones-conocer-el-percal/

Las bolsas europeas hoy han tenido corrección. No hace falta buscar razones. La causa principal ha sido, que como en la anécdota, las bolsas se conocen el percal. Se conocen el percal de compra con el rumor vende con la noticia y de los numeritos que montan a veces las manos fuertes con la excusa de la FED. Así que muchos operadores que han acertado la subida, han preferido tomar beneficios y no arriesgarse a que la FED monte algún jaleo. No parece muy probable, porque está archidescontada la subida de 25 puntos básicos, pero nunca se sabe con estas cosas. Y recuerden además que el viernes tenemos vencimiento de derivados, que puede dar pie a todo tipo de manipulaciones. La tendencia sigue siendo alcista sin mayor novedad.

Vamos con la crónica de la sesión al completo.

Se esperaba una apertura moderadamente bajista en Europa. Estos son los factores a considerar.

También ayudó el fuerte ambiente de fusiones y adquisiciones en Europa, con muchas compañías en liza, como Vivendi y mediaset, M6 y RTL, Actelion que aunque no sale lo de J&J ahora la persigue Sanofi...

Wall Street volvió a tener un buen día en medio de la euforia general. Sigue fluyendo dinero hacia el nasdaq, ante la reunión que tiene Trump con los directores de las principales compañías del sector.

Pero hoy hay algo más de cautela ante la cita clave de la jornada, que será la reunión de la FED.

Se espera que suba un cuarto de punto, y que den pistas para el futuro, aunque tiene pinta de que poco van a decir, y puede quedar decepcionado alguno, pues como recuerdan muchos analistas y crónicas esta mañana, no hay que olvidar que la FED se enfrenta a un cambio de política económica radical, por parte de Trump, lo cual puede cambiar totalmente los parámetros que manejan ahora. Y lo lógico sería que hoy suban, pero que esperen antes de hacer muchas previsiones. Puede ser una reunión de poca trascendencia, aunque nunca se sabe y el mercado será prudente.

El petróleo baja 1% tras subida de reservas por encima de lo esperado, según API, Instituto americano del petróleo, y por noticias de que la producción de la OPEP subió en noviembre fuertemente. Ya saben que creo firmemente que el presunto acuerdo de bajada de producción es un engaño cosmético...y estas cifras lo demuestran, suben tanto la producción antes del acuerdo, que luego la bajan un poco, y se queda igual que estaba en realidad, o incluso más alta.

Noticias corporativas.

Vivendi-Mediaset. Sube la tensión. Vivendi sube participación a 12,32%. Mediaset que se ve venir la OPA hostil, si o sí, reaccionan y los Berlusconi suben participación al 40%

Actelion. J&J renuncia a la compra, pero se dice que Sanofi va detrás ahora del grupo suizo de biotecnología.

M6. RTL. El consejo de M6 aprueba el proyecto de compra del grupo RTL

Areva. La respuesta de la Comisión europea sobre su plan de rescate se espera para los próximos días.

Solvay. Firma cesión de su participación del 58,77% en la tailandesa Vinythai a los japoneses de Asahi Glass

Inditex da resultados en línea

Banzo zombi dei Paschi dice que el BCE rechaza dar más tiempo para subida del capital.

Metro da previsiones de ligeras subidas en ventas y beneficios

Monsanto. Sus accionistas respaldan la compra de Bayer

Aurubis da previsiones al alza.

BMW. Deutsche Bank sube de mantener a comprar.

Continental. DB rebaja de comprar a mantener.

Thyssenkrupp. JP Morgan rebaja de sobreponderar a neutral.

Datos macro europeos.

A las 8h45 IPC de Francia

A las 10h30 datos de empleo en UK

A las 11h producción industrial de la eurozona.

Las bolsas europeas a estas horas toman beneficios de forma moderada tras las últimas subidas fuertes de los días recientes. No tiene mayor importancia técnica. Y es muy normal, teniendo en cuenta que reina la prudencia de cara a la reunión de la FED.

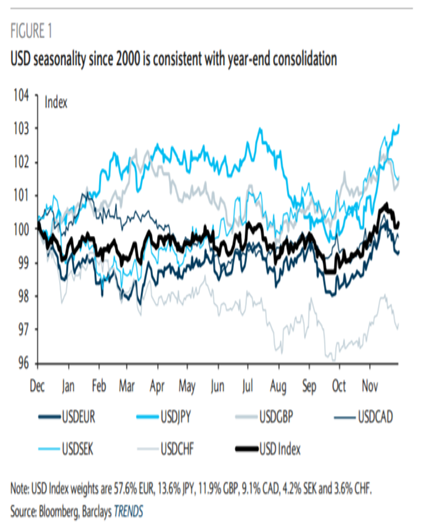

En realidad no es que nadie espere nada del otro jueves de la FED, pero ya se ha visto muchas veces, reacciones de compra con el rumor y vende con la noticia sorprendentes. Aunque si se producen estas cosas parece más fácil que afecten a las divisas que a las bolsas. Por cierto que como publicaba ayer Barclays, desde el 2000 el dólar tiene una estacionalidad negativa en los últimos días del año, con tendencia a la corrección. Lo pueden ver en este gráfico:

Sumado esto al hecho ya citado de compra con el rumor (se han comprador muchos dólares a cuenta de la subida que seguramente se va a dar hoy) y vende con la noticia, hay quien no las tiene todas consigo y habrá que llevar cuidado.

Solo sorprendería al mercado, una subida de más de 25 puntos básicos, lo cual provocaría bajada de bonos, subida fuerte de dólar y posiblemente bajada de las bolsas. O bien que no subiera tipos, lo cual sería muy muy bajista para el dólar, muy alcista para bonos, y en las bolsas dudoso. Porque igual interpretaban que la economía está peor de lo esperado.

Pero estos escenarios son poco probables, y lo normal es subida de 25 puntos básicos, y lenguaje confuso en el comunicado y en la rueda de prensa, intentando mojarse menos que si llevara Yellen un traje de buzo con la goma de 5 centímetros de espesor…

Yo estoy bastante de acuerdo con JP Morgan, que hoy ha dicho que lo que está moviendo a las bolsas, es la esperanza de que Trump cumpla con la fuerte rebaja fiscal que ha prometido esa es la clave. Si la cumple la subida puede subir en el medio plazo, si se echa para atrás las bolsas se caerían. No creo que haya noticias a este respecto en lo que queda de año.

Otro factor que está superpuesto al de la FED, y que seguro que va a mover mucho más mercado, pero sin titulares de prensa, es el vencimiento de derivados trimestral, cuádruple hora bruja que tenemos el viernes. Las manos fuertes lo van a llevar a donde les interese, y luego ya buscaremos las excusas. No será difícil que movimientos de manipulación de cara al vencimiento, y que se le echara la culpa a lo que haya dicho la FED, ya sean al alza o a la baja.

No olvidemos que los cálculos de la FED han quedado desfasados, al ganar las elecciones Trump, y tener en su programa una política económica radicalmente diferente a la que se aplicaba hasta ahora. Necesitan tiempo, no parece que hoy sea día de mojarse. Además hay que considerar que Yellen, sabe que le queda en la FED, lo que le quede de mandato…porque Trump ya se ha mostrado hostil hacía ella.

Pasemos a una pauta estacional muy interesante.

La pueden ver en este artículo de Barrons.

How to Beat a Stock Index

The Russell 2000 Index routinely loses ground after its holdings are reshuffled at the end of June each year.

http://online.barrons.com/articles/how-to-beat-a-stock-index-1436588589

Antes de entrar en el artículo recordarles la pauta de la que hemos hablado muchas veces y que está en mi libro de que se suele ganar dinero poniéndose largo de los valores que salen de los índices y a la vez corto de los que entran. Esto funciona, porque los que entran en los índices lo hacen sobrecomprados, pues son siempre alcistas y además los han comprado los fondos que los replican intensamente en los días previos, y los que salen son casi siempre bajistas y están sobrevendidos por el motivo inverso.

Pero volvamos al artículo.

Cuenta que entre los cambios que se hacen, se pasan compañías que han crecido del Russell 2000 al Russell 1000, que tiene compañías más grandes. Y al revés, se bajan de división por decirlo de alguna manera a otras, del 1000 al 2000, porque las cosas no les han ido bien.

Si del 2000 sacan buenas compañías que han crecido y les ponen las que no han ido bien y poniendo el simil del fútbol bajan a segunda…Pues como se pueden imaginar esto provoca un efecto debilitante sobre el Russell 2000 según los estudios de casi un 2,3% anual desde 1990, que se manifiesta desde que se hacen los cambios a finales de junio hasta 3 meses después.

Sabiendo este truco puede ser aprovechable…

Aquí tiene un gráfico comparativo entre el Russell 1000 y el 2000, con un círculo puesto en el período conflictivo que acabamos de comentar por ejemplo en el año 2014.

.jpg)

El 2000 es la línea azul, y el 1000 es la línea verde.

Este año ha sido bastante atípico a este respecto.

Por cierto y hablando de la táctica de los cambios de composición en los índices, el día 19 hay cambios en el stoxx 600, y puede ser muy interesante aplicarla. Aquí tienen la lista de los que entran y salen.

| Entran: | Salen: |

| INNOGY (Germany, Utilities, IGY.DE) | GAM (Switzerland, Financial Services, GAMH.S) |

| DELTA LLOYD (Netherlands, Insurance, DLL.AS) | ZARDOYA OTIS (Spain, Industrial Goods & Services, ZOT.MC) |

| GALAPAGOS (Belgium, Health Care, GLPG.AS) | AIR FRANCE-KLM (France, Travel & Leisure, AIRF.PA) |

| STOREBRAND (Norway, Insurance, STB.OL) | PAGEGROUP PLC (U.K., Industrial Goods & Services, PAGE.L) |

| NETS AS (Denmark, Industrial Goods & Services, NETS.CO) | TALKTALK TELECOM GRP (U.K., Telecommunications, TALK.L) |

| SIMCORP (Denmark, Technology, SIM.CO) | GRAFTON GRP (U.K., Industrial Goods & Services, GFTU u.L.) |

| BUWOG (Austria, Real Estate, BWOA.VI) | CARILLION (U.K., Industrial Goods & Services, CLLN.L) |

| CEMBRA MONEY BANK (Switzerland, Banks, CMBN.S) | BOVIS HOMES GRP (U.K., Personal & Household Goods, BVS.L) |

El saldo de las instituciones al cierre de ayer sigue siendo comprador y no hay cambios apreciables.

Los datos de China de hoy: préstamos

Es una de las partes más vitales de la economía y un crecimiento de los préstamos es algo positivo, aunque también tiene una parte negativa si la economía no acompaña, pues podría llegar un momento en donde los préstamos dudosos empezasen a ser otra vez un grave lastre para el sector bancario.

De momento tenemos que los préstamos nuevos en el mes de noviembre suben a nada menos que 794.600 millones de yuanes, muy por encima de los 720.000 esperados y sobrepasan con creces lo 651.000 del mes pasado.

En el gráfico adjunto pueden ver que desde 2010, la cifra mínima de crecimiento de los nuevos préstamos es de 500.000 millones:

si echamos un vistazo ahora al crecimiento del endeudamiento en China en el mes de noviembre, en términos interanuales, tenemos que ahora mismo mantenemos un crecimiento del 13,1%, lo mismo que el anterior y un poquito mejor de lo esperado queda crecer el 13%.

El gráfico adjunto pueden ver como se ha moderado mucho el crecimiento y estamos muy lejos de lo que supuso la crisis económica mundial y ese envío masivo de dinero a los países emergentes.

Con respecto a la M2, en cifras interanuales mantenemos con un crecimiento por encima del 11%, pasando del 11,6% al 11,4%, ligeramente peor de lo esperado quiera frenar hasta el 11,5%.

Los datos de Europa de hoy:

Francia:

IPC de Francia del mes de noviembre se confirma que queda plano en términos interanuales y se confirmó un crecimiento del 0,5% en la interanual.

Si miran el gráfico adjunto de la interanual, verán que lleva creciendo desde el mes de mayo, un camino similar a la que está sufriendo Alemania. Algo que refuerza que el BCE haya puesto fecha al QE.

Suiza:

Precios de producción industrial de Suiza del mes de noviembre mantiene un crecimiento del 0,1%, mejor de lo esperado que era un paso atrás del -0,1%.

No son tan buenas las noticias en el plano interanual, pues seguimos en negativo y además bajamos bastante, pues pasamos de un descenso de -0,2% a uno de -0,6%.

Italia:

IPC de Italia del mes de noviembre queda mejor de lo esperado porque la preliminar lo situaba en el -0,1% y quedamos planos, subiendo también desde el valor anterior del -0,1%.

En la interanual tenemos peor de lo esperado porque la preliminar nos deja un crecimiento del 0,1% desde el -0,2% del mes anterior y quedamos planos.

Los datos de EEUU de hoy:

- Ventas al por menor de noviembre suben 0,1% cuando se esperaba +0,3%. Si quitamos coches suben 0,2% desde el +0,4% esperado. Esta última partida es la que más miran las manos fuertes.

El dato general del mes pasado se revisa a la baja de +0,8% a +0,6% y el dato sin coches igualmente de +0,8% a +0,6%.

Esta partida tal cual no aparece en el PIB, pero al salir peor de lo esperado en noviembre y menor que antes en octubre, si puede dar la pista de que el gasto del consumidor que es el 70% del PIB no está tan fuerte como se creía.

Cifra que rebaja tensión de tipos, y por tanto malo para dólar, bueno para bonos y malo para bolsa.

- La producción industrial de noviembre baja 0,4% cuando se esperaba -0,2%. No obstante la del mes anterior se revisa a mejor de sin cambios a +0,1%.

La capacidad en uso baja de 75,3 a 75 cuando se esperaba 75,1.

Dato peor de lo esperado, malo en bolsa para los valores del sector industrial, bueno para bonos y malo para dólar.

- Inventarios empresariales en EEUU bajan 0,2% cuando se esperaba bajada de -0,1%.

Las ventas suben 0,8% igual que en el mes anterior.

Dato que no debería mover mercado.

Resumiendo la sesión, jornada de bajadas claras en las bolsas europeas, por tomas de beneficios de operadores, que no querían arriesgarse ante la cita de hoy con la FED. No parece una reunión de mucha novedad, y está totalmente descontada una subida de 25 puntos básicos, pero más de uno habrá pensado que más vale pájaro en mano que pollo en fotografía. La tendencia sigue siendo alcista.