Los ingresos, por su parte, se situaron en 14.641 millones de euros, un 0,8% más que en el mismo periodo del año anterior, mientras que las primas alcanzaron los 12.080 millones de euros (-0,8%). Crece en moneda local en la casi totalidad de los países donde operamos.

Los activos totales se situaron en 69.089 millones de euros, con un crecimiento del 8,8% desde el cierre del ejercicio anterior

, mientras que los fondos propios ascendieron a 8.946 millones de euros, un 4,3% más.

El ahorro gestionado, por su parte, se incrementó durante los seis primeros meses un 6,2%, hasta los 40.267 millones de euros.

La aseguradora sitúa su ratio de Solvencia II, a 31 de marzo de 2016, del 200%, incrementando el capital de alta calidad (93% de TIER 1), lo que proporciona a MAPFRE una fuerte solvencia y solidez financiera.

Redujo los gastos financieros, al haber vencido, en noviembre del año pasado, 1.000 millones en obligaciones simples –con un cupón del 5,125%- y haberse sustituido por un bono simple a 10 años con un cupón del 1,625%.

“Estos resultados son consecuencia de la estrategia marcada para el período 2016-2018, que pone el foco en el crecimiento rentable, con una excelente gestión técnica del negocio, lo que se traduce en una mayor rentabilidad. Esto es especialmente apreciable en España, donde se crece de forma sólida en los principales ramos, se siguen reduciendo los costes internos y se mejora significativamente la rentabilidad de los principales negocios, especialmente el de Automóviles”, ha asegurado el presidente de MAPFRE, Antonio Huertas. El ratio combinado del Grupo mejora 1,6 puntos respecto al primer semestre de 2015 y se sitúa en el 97,5%.

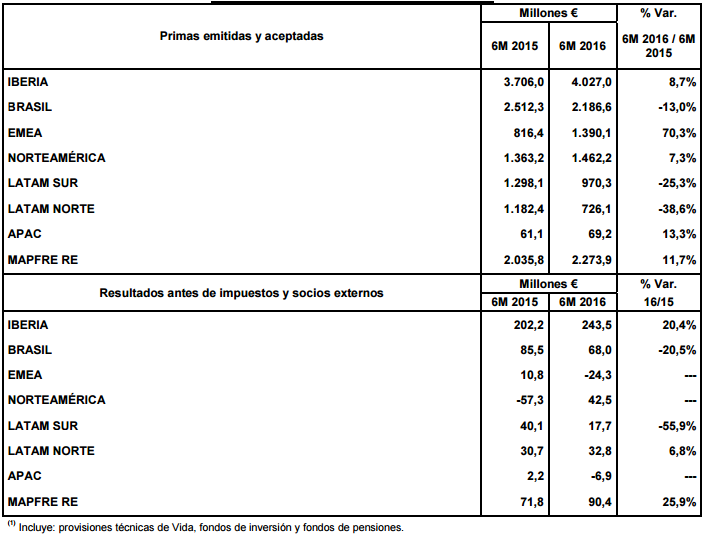

Evolución del negocio:

La Unidad de Seguros ha obtenido unas primas de 9.865 millones (-1,3%), mientras que el volumen de primas de la Unidad de Riesgos Globales ha ascendido a 636 millones de euros (+6,5%). Los ingresos de la Unidad de Asistencia, Servicios y Riesgos Especiales, por su parte, se han situado en 610 millones de euros (-4%).

El negocio de Vida, por su parte, registró un incremento de las primas del 28,2%, hasta los 1.114 millones de euros, destacando la buena evolución del negocio de primas únicas (+94,1%).

.png)