Estos son los hechos. El sectorial bancario español es el tercero que experimenta una mayor revalorización en el año, con una subida del 3,5%.

Nada que ver con las energéticas –a pesar del crudo- que se anotan un 15%, comenzando por Enagás y terminando por Red Eléctrica.

¿Es momento de comprar, por lo tanto, en vista de que su avance ha sido inferior al resto? Los analistas discrepan en sus opiniones y es complicado establecer unas líneas básicas de actuación, así que iremos a los datos.

.jpg)

COTIZACIÓN 2014 BANCOS ESPAÑOLES FUENTE: YAHOO FINANCE

La principal conclusión que se puede extraer de la comparativa entre los bancos españoles y los principales europeos es que las entidades nacionales están caras. Especialmente tres: Banco Popular, Banco Sabadell y Caixabank.

¿Qué dicen los expertos de la clave de la Iglesia española? Todavía tiene recorrido, en su opinión. El precio objetivo está situado a un 6% de su cotización actual, a pesar de que el 45% del consenso de los brókeres se posiciona del lado de la venta frente a dos de cada diez que sí adquirirían sus títulos para su cesta particular.

Caixabank, la entidad con una mayor proyección

Aún le queda un 12% su subida hasta alcanzar el precio objetivo concedido por los analistas. En lo que llevamos de año es la tercera entidad por revalorización del Ibex 35 gracias a una subida del 13%.

Eso sí, es la segunda entidad más ‘cara’ de la eurozona con un PER que se sitúa en las 30,88 veces, duplicando el PER de Bankia (16,83x) en línea con la media del sector en Europa.

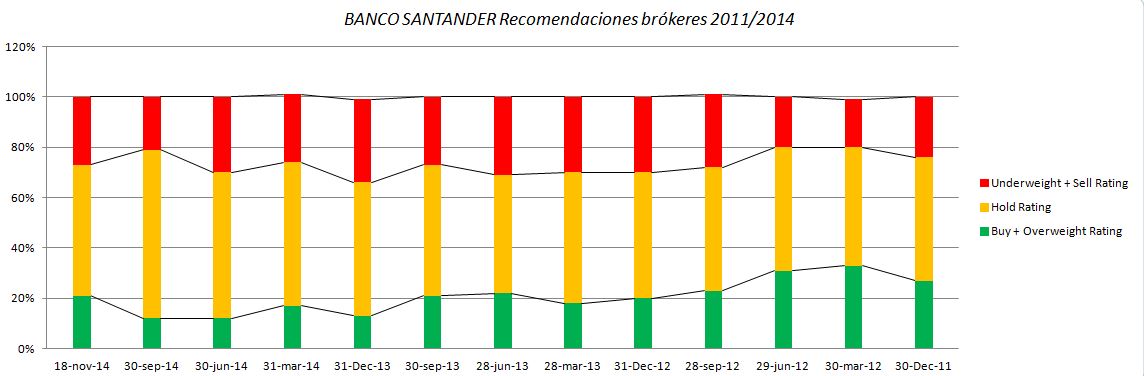

Banco Santander, el más barato

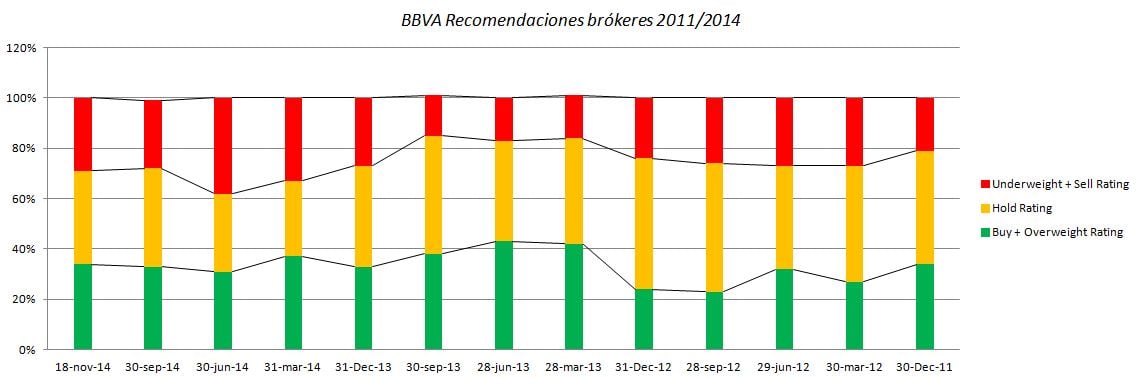

Los dos grandes han abierto una brecha difícil de salvar a lo largo de este ejercicio y a la que, por cierto, no nos tenían muy acostumbrados. Han dejado de acompañarse al ritmo de la cotización con un BBVA que cotiza más de 2 euros por encima que su colega santanderino y con unos resultados que decepcionan más en casa de Francisco González que en la mansión Botín.

El Banco Santander, según datos del mercado, es la entidad cotizada española con un PER más bajo, en concreto se sitúa en las 13,57 veces estimado para 2015. BBVA, sin embargo, alcanza los 18,69x, a pesar de una performance bastante más mediocre en bolsa.

Mientras que BBVA registra un balance anual en negativo, Santander se anota una subida del 5%, algo menos que la subida de Bankia y Caixabank.

¿Y qué opinan los brókeres de los dos grandes del mercado? Las opiniones están demasiado divididas por lo que no hay una postura general. La mitad de los analistas que cubren al Banco Santander están del lado de mantener sus títulos en caso de estar ya dentro… mientras que dos de cada diez apostarían por comprar.

En el caso de BBVA esta cifra de ‘compradores’ se eleva hasta el 34% por un 29% que apostaría por vender, en todo caso, con lo que el consenso está muy dividido.

Eso sí, los dos bancos tienen cierto recorrido hasta alcanzar su precio objetivo: un 5% en lo que concierne a Banco Santander y otro 6%, para BBVA.

…y en Europa…

Son los franceses y los ingleses los que están a un mejor precio. Es el caso de las entidades galas BNP Paribas y Société Générale que registran un PER igual o superior a las 9,30 veces beneficio.

El gigante británico Lloyds está también a un precio razonable, como es un PER de 9,93 veces, siendo el más barato de los de su región, por detrás de HSBC y Barclays.

Nuestros vecinos italianos están, sin embargo, a nuestro nivel. Intesa San Paolo cuenta con un PER del 20, 04x en sintonía con los germanos Deutsche Bank y Commerzbank.

“Apúntate a nuestras alertas de cambio de ciclo bursátil”