Depende del plazo al que estén dispuestos a invertir. Al más largo plazo, lo cierto es que todos los valores ligados a materias primas tienen fuelle para seguir subiendo.

Álvaro Blasco, de ATL Capital reconoce que esta compañía no es la excepción pues la reestructuración que ha realizado es positiva para verla crecer. “Hay que tener en cuenta el sector al que pertenece y la recuperación que puede experimentar”, reconoce Juan Enrique Cadiñanos, analista de Admiral Markets.

“El retorno hacia el mercado sigue siendo escalonado, nada de agresividad ni volatilidad, y eso el inversor lo agradece al tiempo que el plan estratégico y corporativo es bueno y estable”.

Que el sector seguirá en auge, es algo que admite la mayoría de expertos, y que esto beneficiará a ArcelorMittal, es en lo que surgen más dudas. Recientemente la compañía ha vivido en sus carnes la drástica reducción de precio objetivo otorgada por Citi al calor de una posible reducción de los precios en el segundo semestre. “Si esta se produce creemos que el apalancamiento se podría situar por encima de las tres veces, reactivando los miedos por eneudamiento”, reconocían voces de la firma. En consecuencia, el riesgo de tener que acceder al mercado – vía ampliación de capital- no es desdeñable.

Hay que recordar que hace unas semanas ArcelorMittal tuvo que ampliar capital por valor de 3.000 millones de dólares, con el efecto dilución que eso supuso para los accionistas, con éxito de colocación avalada por la garantía de la familia Mittal. Esta operación, unida a la venta de Gestamp Automoción, ha permitido a la compañía ingresar cerca de 4.000 millones de dólares que permitiría a la acerera cerrar 2016 con un ratio de deuda/ebitda por debajo del nivel de las tres veces.

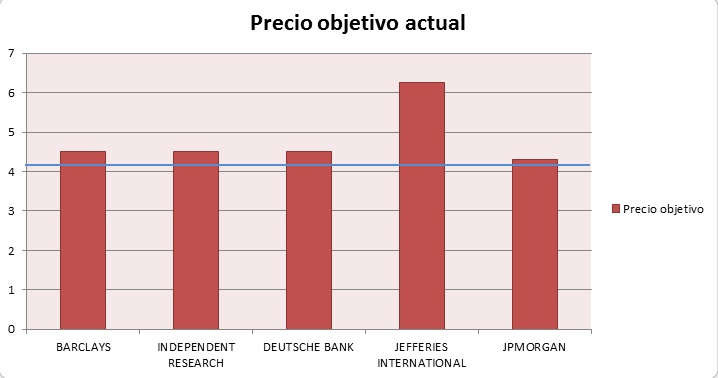

Quizás con ese objetivo en el punto de mira, los expertos colocan el potencial de la acerera casi un 10% de los precios actuales. De hecho, tanto Barclays, como Independent Research como Deutsche Bank fijan en 4,50 euros el precio objetivo de la compañía en tanto que Jefferies es la única que se mantiene compradora con el objetivo de ver al valor cotizar en los 6,25 euros en los próximos doces meses.

Precio objetivo de ArcelorMittal. En azul, precio actual

Algo en lo que no parece coincidir Morningstar. Tal y como comentaba Fernando Luque, editor de la compañía en el plató de la Bolsa de Madrid “el precio objetivo que le damos está en 1,30 euros. Es una previsión muy agresiva, pero es que somos muy negativos con los precios del acero debido a la demanda de China que podría caer hasta los 630 millones de toneladas, según nuestras previsiones. Por ello, compañías como Arcelor o Glencore tienen precios objetivos muy por debajo de sus cotizaciones actuales”.

Desde un punto de vista técnico, el valor sigue siendo de los que mayor puntuación tiene en los filtros técnicos, con tendencia tanto de largo como de medio plazo alcista, cruce de medias al alza y volumen creciente, pero con una volatilidad tanto de medio como de lago plazo creciente, único factor que aleja a la compañía de ver la máxima puntuación.

.jpg)

%%%Te avisamos si Arcelormittal cambia de fase de ciclo en bolsa|MTS%%%

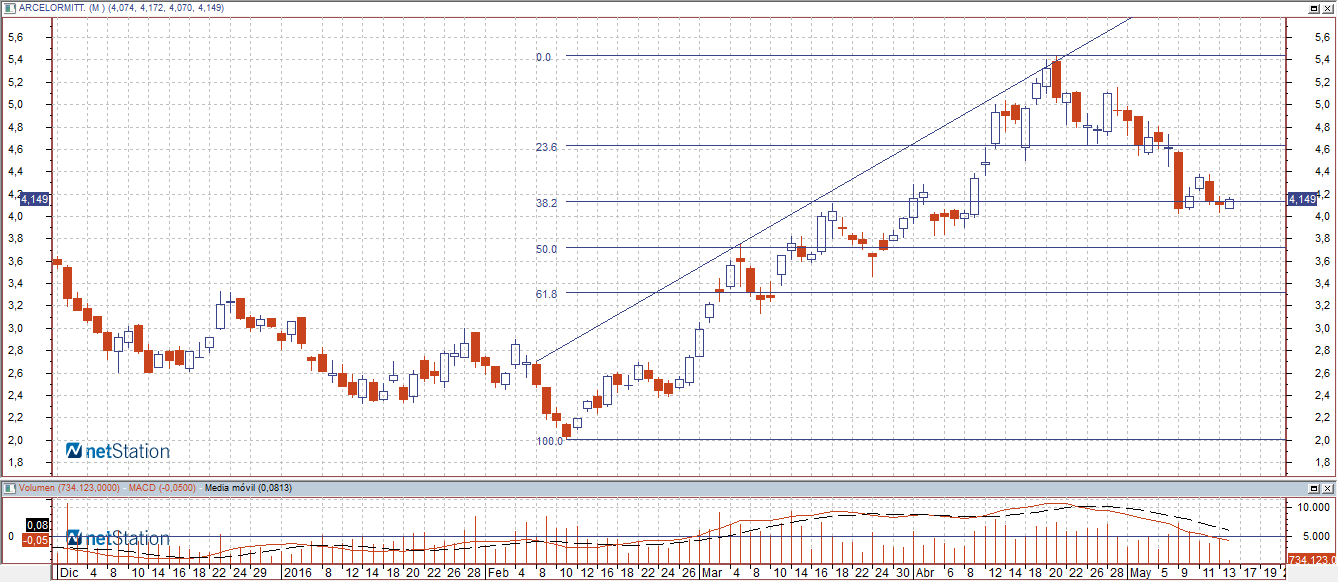

Tal y como les contábamos hace unos días, Arcelor cae un 20% en apenas un mes y el gráfico muestra que se ha dado de bruces con una importante resistencia en los 5,50 euros. Además, la caída le colocaba por debajo del soporte de los 4,50 euros a la vez que le hacía perder la alcista que guiaba sus movimientos desde los mínimos históricos de febrero, por lo que se quedaba sin colchón hasta los 3,60 euros. (Ver: ArcelorMittal cae cerca de un 20% de sus máximos anuales ¿ha hecho techo el valor?) Hoy recupera niveles y cotiza en el 38,2% de la subida previa desde el mes de febrero.

ArcelorMIttal con volumen de contratación y MACD. Fuente: Infobolsa

Nicolás López, director de análisis de MG Valores reconoce que en próximos meses vamos a ver más de lo mismo: volatilidad importante, alternando fases de caída y de recuperación, un amplio rango lateral hasta asentarse en dónde estamos. Entonces, “por un lado sí que pienso que hemos visto el suelo en este mercado bajista y en ese sentido merece la pena tener exposición a estas compañías. En una cartera diversificada tener exposición a este sector es razonable. Estamos en el final de ese proceso. En el corto plazo el baile de subidas y caídas no lo aguanta cualquiera. Técnicamente su zona de soporte está entre 3,5 y 4”. Veremos