“Móntese con los alcistas –y haga frente a cualquier pullback con el suficiente dinero como para comprar una buena batería de ángeles caídos-“, aseguraba para la revista

Forbes Ed Yardeni, presidente de Yardeni Research, una voz considerada dentro del mercado de Estados Unidos.

Esta misma semana nos hacíamos eco de sus palabras en las que aseguraba que “en caso de producirse una corrección”, esta sería “esporádica” como ya lo habían sido los dos retrocesos previos del S&P 500. Y es que el nivel histórico del 2.000 es una cota que puede desatar el pánico vendedor, como apuntan muchos analistas.

Do not panic

Dos fechas son las que utiliza Yardani como base de su teoría ‘tranquilizadora’. La primera de ellas es la corrección que tuvo lugar del pasado 22 de enero hasta el 3 de febrero, siendo esta la peor caída desde 2013, un 5,6% a la baja. La segunda fecha citada es bastante más reciente. Fue el 24 de julio cuando daba comienzo una corrección que se prolongaría hasta el 7 de agosto. En total, el S&P 500 se dejó por camino un 3,9%.

¿Conclusión para Yardani? En caso de que se produzca una corrección, “sería como las que se han producido hasta ahora”: cortas y controladas.

Destaca José Luis Cárpatos, analista independiente y colaborador de Estrategias de inversión, esta semana un informe de la casa Bespoke a colación de los máximos alcanzados por el S&P 500. Según este informe, tan sólo el 66,4% de sus componentes se encuentran por encima de la media de 50 sesiones, lo que indica una tendencia alcista. El sector de cuidados de salud es el que cuenta con más valores por encima de este indicador, un 75%; seguido del consumo discrecional (74%), las tecnológicas (72,7%) y el sector financiero (71%).

¿Quién falta, sin embargo, por subir? El energético del que sólo el 36% ha superado esta media.

Luis Benguerel, analista de Interbrokers, se perfila en esta misma línea en lo que se refiere a pronosticar una corrección breve para las bolsas. “Supongo que iremos a testear las primeras resistencias y luego veríamos una corrección para volver a entrar”, nos decía la semana pasada con respecto al Ibex 35.

¿Qué ayuda a ser positivo?

Suponiendo, por lo tanto, que se produjera esa parada técnica. ¿Sería momento de entrar? Por qué no…cuando todos los elementos están a favor de la tendencia alcista del equity. Pensemos, por ejemplo, en un VIX que no remonta –a pesar de repuntes puntuales a la zona de 20- y ello garantiza cierta estabilidad en los mercados.

Ayuda asimismo a reforzar esta idea alcista el mercado de deuda. Su correlación a la inversa con la renta variable hace pensar en que la curva continúe en cada caso hacia su lado. El bono español a diez años se encuentra en nuevos mínimos históricos en el nivel del 2,2% de rentabilidad. Por no hablar del rescate al que se ha visto obligado a acudir el Gobierno para salvar al pequeño inversor de salir pagando al Tesoro –para colmo- por comprar su deuda.

Desde el plano macroeconómico, es preferible partir a partes iguales la influencia de cada banco central a ambos lados del Atlantico. Por un lado, el presidente del Banco Central Europeo, Mario Draghi, -o el también conocido como ‘mago de las palabras’, más allá de motes como ‘Supermario’…- dejó entrever un programa de estímulos en la eurozona, compras o lo que, en definitiva es gasolina para las bolsas: inyecciones de liquidez en el mercado.

Por otro, sigue funcionando aquello del pensamiento contrario. En Estados Unidos los datos macroeconómicos siguen sin convencer del todo, lo que hace pensar en un alargamiento de las medidas de apoyo a la economía por parte de la FED. Esto es, se alegran de lo malo, por decirlo de manera muy simple, sabiendo los inversores que lo que de verdad hace alcista a un mercado es un exceso de billetes buscando algo que comprar.

Agosto no sirvió…

…de nada, prácticamente. Todos los índices europeos se encuentran por encima del nivel al que finalizaron el último día del mes de julio en el que se produjo una importante corrección en los mercados que ya venía de la sesión anterior. Sólo la Bolsa de Milán se encuentra aún ligeramente por debajo.

Las bolsas han vivido una recuperación del 10% las últimas tres semanas, dejándose caer para luego retornar a resistencias, como destaca Gabriel López, responsable de ETX Capital, y la expectativa de mejora permanece. “El nivel del 2.000 es muy importante, pero en términos de valoración estamos todavía por debajo de 16x y todavía se espera un crecimiento del 10% de los beneficios en USA y deberíamos dar ese margen al mercado”, reconoce.

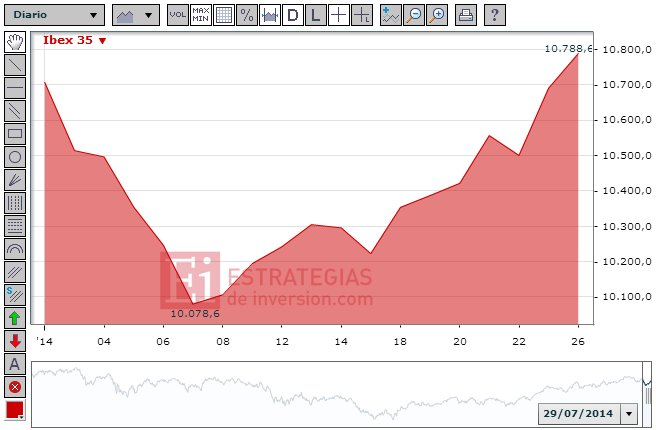

Lo que es meridianamente cierto es que la ‘uve’ que han dibujado los mercados no ha servido de mucho para las carteras a medio y largo plazo. El Cac 40 se coloca más de 100 puntos por encima de los 4.246 enteros a los que cerrara el 31 de julio; el Dax Xetra lo supera casi en 200 puntos (habiendo cerrado en el nivel de 9.407 enteros)…y nuestro Ibex 35 se ha olvidado ya de la enorme vela bajista del 31 de julio pasado cuando aguantó en los 10.707 puntos.

“Apúntate a nuestras alertas de cambio de ciclo bursátil”

.png)